关于资金利率上升对股市的影响"/> 2025-01-16 21:37:07"/>

文/沧海一土狗

ps:1900字

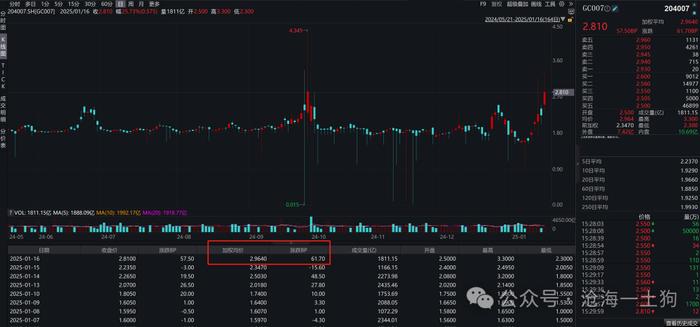

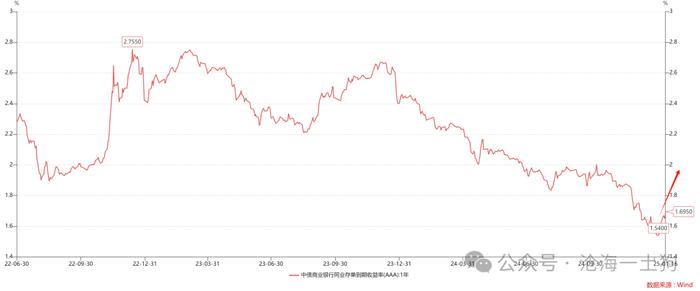

近期,资金利率升得很快,gc007的均价提高到了2.964%。

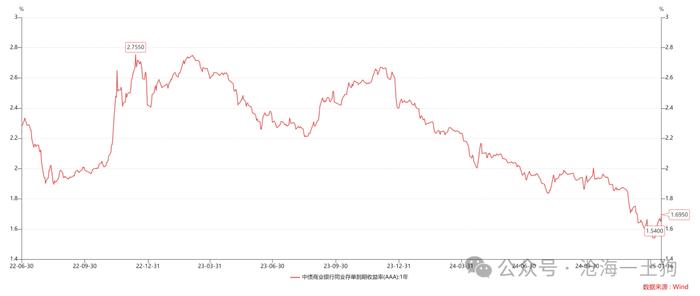

与此同时,一年存单利率也快速上行,从低点的1.54%上升到了1.70%附近,上行了接近16bp。

于是,就有一个很自然的问题:资金利率的上升会如何影响股市??如果我们是一个封闭的经济体,或者说,如果提高资金利率的是美联储,那么,股市应该下跌。

但是,真实情况是,我们既不是一个封闭的经济体,我们的央行也不是美联储,所以,股市未必下跌。

这是因为背后有一个汇率风险的转嫁机制,如果这个机制十分显著,那么,股市甚至会上涨。

利率平价和汇率风险转嫁

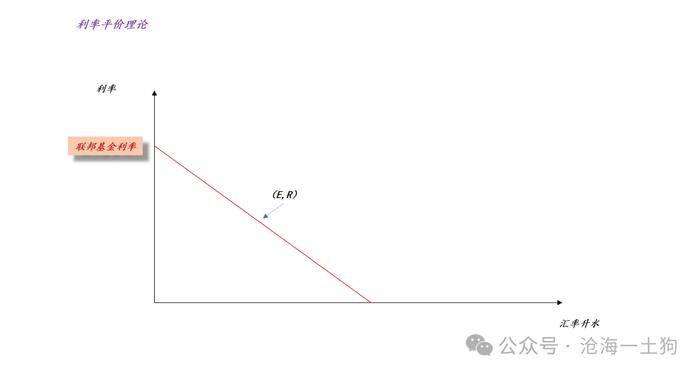

根据利率平价理论,一国的政策利率不一定要等于联邦基金利率,它可以低于联邦基金利率,只要它的远期汇率保持升水即可。

也就是说,联邦基金利率可以被拆解成两部分,一部分以政策利率R的形式体现,另一部分以汇率升水E的形式体系。

假设联邦基金利率等于5%,本国的政策利率是2%,那么,这个理论告诉我们(0%,5%)和(3%,2%)是等价的。

然而,这个理论没告诉我们的是,在(0%,5%)场景下股票资产的汇率风险暴露和在(3%,2%)场景下股票资产的汇率风险暴露是不是也是一样的。

现实经验告诉我们,他们的汇率风险暴露并不一样,在(3%,2%)场景下,股票会遭遇比(0%,5%)场景下更多的汇率风险暴露。

这又是为什么呢??因为套利交易的存在。

一般来说,跨境投资者会通过“买入短期债券+卖空人民币远期”的形式在岸合成美元存款,只要利率平价成立,该组合的收益就会跟联邦基金利率基本持平。

当美元保持强势时,大量的投资者更愿意持有这个套利组合,一方面是本币的2%和美元的5%,另一方面是美元的强势预期。于是,内外息差越大,这个套利组合的吸引力越大。

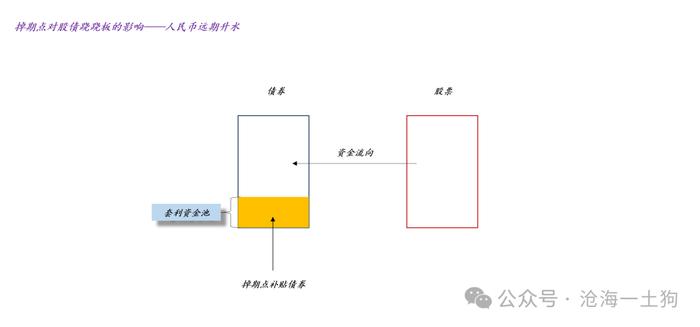

如上图所示,我们可以把远期升水看作一种对债券的补贴,补贴力度越大,债券对股票市场的抽血效应就越强,股债跷跷板就越显著。

因此,当我们考虑到汇率风险时,就不应该认为(0%,5%)和(3%,2%)是等价的,后者对股票更加不利。

沪深300指数的贴现率

首先,声明一下,沪深300指数贴现率里的无风险利率一定不能填十年国债利率。那些选择十年国债利率为无风险利率的人,显然没搞明白这个世界的流动性结构。

对于这个贴现率问题,我们至少要考虑两部分内容:

1、外部因素,全球的货币政策,联邦基金利率水平;

2、内部因素,国内的货币政策,股市被转嫁的汇率风险;

在上一节中,我们已经讨论了,不同的政策利率选择对资产的汇率风险暴露问题并非中性;在这里,我们只需要找一个专门的指标刻画汇率风险转嫁的大小。

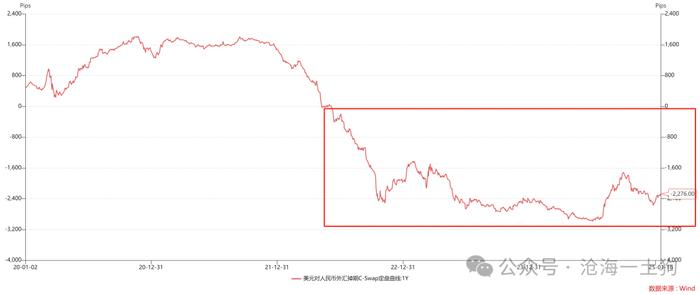

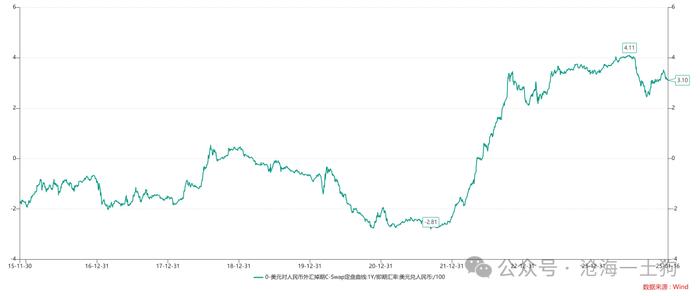

上图是一个简单粗暴的算法,用一年远期汇率合约的掉期点除以即期汇率。不难发现,股市所承担的汇率风险转嫁正处于高位,一度升高到4.11%,近期才回落至3.10%。

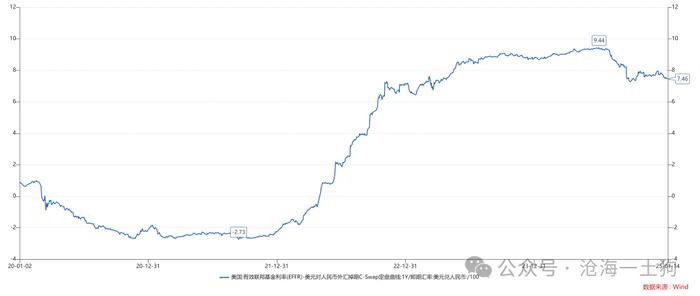

更进一步,我们可以把有效联邦基金利率和汇率风险转嫁加到一起,于是,就得到了沪深300指数贴现率的一部分。如上图所示,这个贴现率的走势基本上跟我们的体感对上了,之所以我们的体感如此糟糕,主要是因为这个贴现率实在是太高了。

加息推动股市上涨

接下来,让我们回到那个荒诞的命题——“加息推动股市上涨”,他的前提条件有两个:

1、联邦基金利率高于一年存单利率;

2、汇率风险转嫁效应显著;

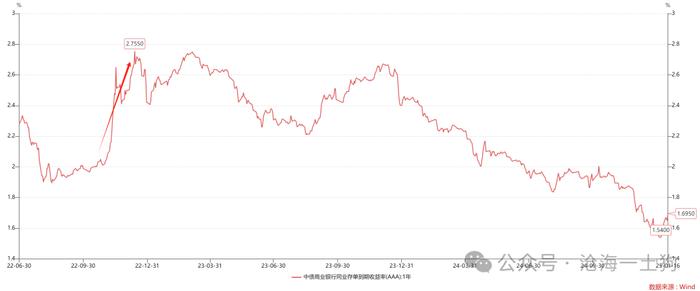

如上图所示,在2022年4季度出现过一次“加息推动股市”上涨的时间段。在那段时间里,我们既看到了一年存单利率上升:

也看到了沪深300指数上涨:

对于这个现象,我们也有一个“符合常识”的解释:疫情放开了,推动一年存单利率和沪深300指数一同上涨。

截至目前,我们还无法确定2022年q4的相关性是因为共因,还是因为汇率风险转嫁效应。

近期,我们似乎又碰到一次验证的机会,一年存单利率正在快速上行。如果我们在未来观察到跟2022年q4类似的现象,那么,我们就不应该认为“加息导致股市上涨”是荒谬的。

最后,反常识的结论之所以有可能成立,是因为现实世界极其复杂,我们所谓的常识又往往来源于简单场景。

在强美元+内部低利率的双重条件下,降低资金利率最直接的效应是让股市暴露更多的汇率风险,降息是对股市的加息;反之,提高资金利率是让债市承担更多的汇率风险,加息是对股市的降息。

不要觉得那是倒反天罡,人民币不是美元,对国内资本市场而言,最重要的不是利率,而是汇率,是汇率风险暴露的分配。

利率优先,还是汇率优先?这是最要紧的问题。

ps:数据来自wind,图片来自网络

(转自:沧海一土狗)