小规模红字发票申报原则:哪里来回哪里去

小规模红冲发票如何申报?

其实原理我觉得很简单,红冲发票实际就是减少你销售额。

但是这个减少销售额的问题就很关键了,你是减少征税销售额还是免税销售额呢?

也就是你这个红字方法发票的负数填到征税栏次还是免税栏次去的问题!

同样一种红字1%普通发票,可能以前是交过税的,也可能以前是免税的(不超过起征点免税)。

所以之前交了税金的涉及退回,以前是免税的呢就不涉及退税,相应冲减销售额就行了。

我个人觉得就是这么的一个思路,然后我们要做的就是通过申报表把这个思路的结果表达出来,最终实现减少销售额、减少税金的目的,小编对这个思路的总结就是红字发票从哪里来,回到哪里去。

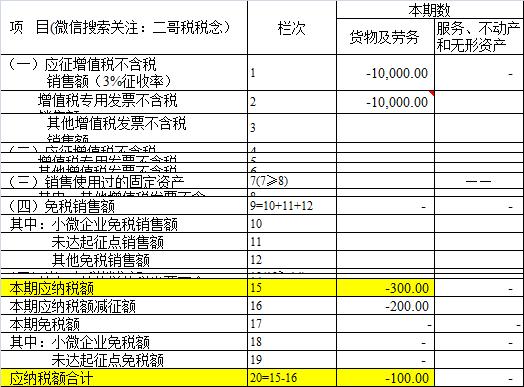

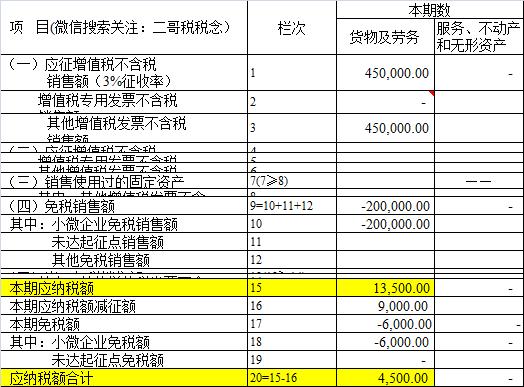

比如某公司2023年3季度开了一张1%红字专用发票,系2023年2季度的退货。

如图:

假设当季度除了这张红字专票,其他并未开具任何发票,也没有其他无票收入。

那么这张红字发票如何申报呢?

其实原理很简单,就是之前销售了交了1%的税,这个季度需要申请退这1%的增值税。

申报表我们如实填写负数就行了。

你这个时候总不可能把这个负数不填或者填到小微免税去,那你之前交的税就白交了。

你当时交过税的,是从征税栏来的,那回去也从征税栏回去,这就是从哪里来回哪里去。

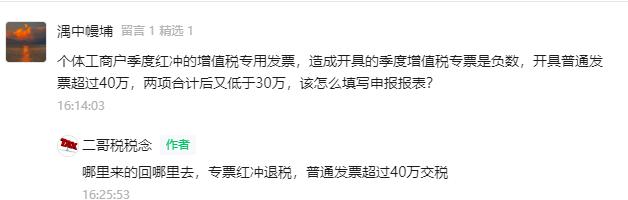

那么像文章开头读者说的这个开票情况。

红字专票是负数,普通发票销售额超过40万,但是合计销售额又小于30万。

这种情况怎么申报?能不能因为合计是25万,小于30万就直接填写到小微免税去?

显然不能。

抛开红字发票,销售额是大于30万,应该填写到征税栏次去,然后单独看红字发票,红字发票之前是交过税的,哪里来的回哪里去,也填到征税栏次去。

但是这种填法实际申报时候系统无法通过。

这个是红字发票申报的通病,是系统为了监控纳税人,防止纳税人随意红冲的一个设置,基本上我们填写负数都会出现比对异常。

不能因为不能通过就觉得是错误填法。

数据没问题,可以有几方面的解决方案。

1、如实填写,然后大厅申报(大厅会给你处理申报不过的问题)

2、税务局可能会让你需要2季度的申报表,把这笔红字负数调整到以前申报表去单独退税,然后再申报3季度的增值税,纳税的结果是一样,这也是常用的一种操作。

总之,都是遵循了,红字发票哪里来的回哪里去的原则。

红字发票的思路其实就是这样,小编也觉得这是一个符合原理的思路,你交过税自然可以冲减并退税,你都没交过税,你自然不能冲减并退税。

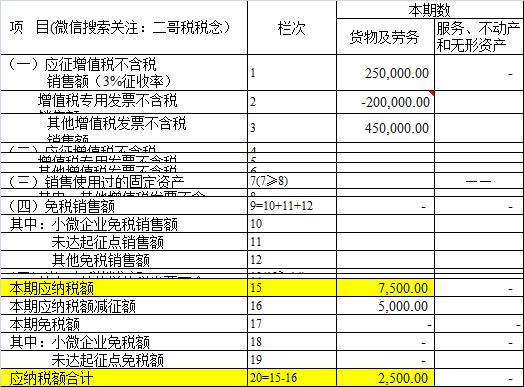

如果这里红冲的不是专票,是红冲普通发票呢?

普通发票1%可能之前交过税,也可能没交过税(不超过30万时候)那么,当月又该如何申报呢?

说实话,理论上还是应该按照小编这个思路去做。

比如这个案例下:

如果这20万之前交过税,那么就应该在征税栏次冲减。

如果你之前没交过税,那就应该回到免税栏次去冲减销售额。

但是实际情况,可能大部分人是直接按合计的25万销售额填写在小微免税去了。怎么说呢,这个也没让人管,还节约税金,那就这样干着吧。

但是说实话,这样是不符合小规模按季申报的各算各的原则的,如果可以这样干。

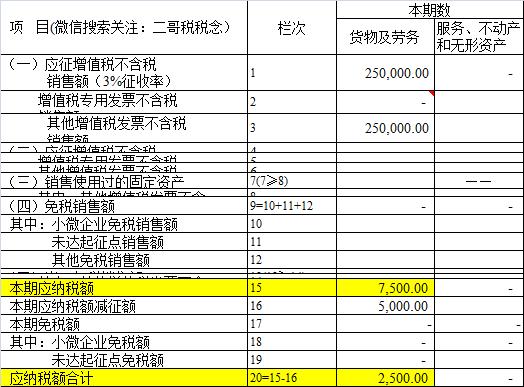

那如果是小规模纳税人,以后我如果季度销售不均衡,比如2季度我只有10万销售额,3季度我有50万销售额,我就先在2季度先开20万发票出来,3季度再冲销掉,这样我就变成2季度30万,3季度50-20=30万了,不就少交税了么?

实际上,你这样干,税务局如果较真,红字发票的申报就是让你从哪里来回那里去,让你修正2季度报表,把红冲的调整到2季度去,2季度还原成10万销售额,3季度按50万交税。