京东分拆得与失

轰轰烈烈的京东系分拆上市大计,再进一步。

日前,京东工业冲击港股IPO。如若成功,将成为京东集团分拆的第3家上市公司,京东系的第6家上市公司。

京东物流和京东健康,分拆后实现的业务跃升和资本盛宴,让京东尝到了甜头。于是,京东工业、京东科技、京东产发,接踵而至。

只是,京东系热衷于分拆上市,并不能完全抵销自己在主要战场的失利。在电商市场,面对回归的淘天、进击的抖音、换道的拼多多,京东逐渐落入防守下风。这是否与京东近些年的业务重心选择有关?

1、京东工业IPO

近日,京东工业股份有限公司(简称“京东工业”)递交IPO招股书,拟登陆港交所主板上市。

如若成功,京东工业将成为京东集团分拆出来的第3家上市公司,成为京东系继京东集团、京东物流、京东健康、达达集团(DADA)、德邦股份(603056.SH)之后的第6家上市公司。

京东工业之外,京东系已经实现分拆、等待上市的种子选手,至少还包括京东科技(最早的京东金融,后来的金融数科)、京东产发等。

相比于其他的分拆业务,京东工业与京东系的核心京东商城,更为贴近。

2017年7月,京东集团开始设置独立业务单位运营工业供应链业务,次年成为JD.com的一级品类,获得首页入口;2020年完成对苏州工品汇的收购后,搭建起如今的业务结构。

京东商城是一个消费品为主、B2C的电商平台。在此基础上,你可以将京东工业理解为一个工业品采销、B2B版本的京东商城。

随着业务的丰富与完善,京东工业形成了京东五金城mro.jd.com、京东工品汇vipmro.com、太璞数智供应链等业务平台,辅以企配中心、京工柜、前置仓、智能移动仓等线下实体,完成对B端客户的服务。

中国拥有全球最完备的工业体系,工业产值全球*。然而,工业供应链供需高度分散、分销层级冗余、标准化程度不够,导致整体运营成本高、效率低、采购透明度低。中国供应链市场的数智化渗透率,拥有巨大的提升空间。

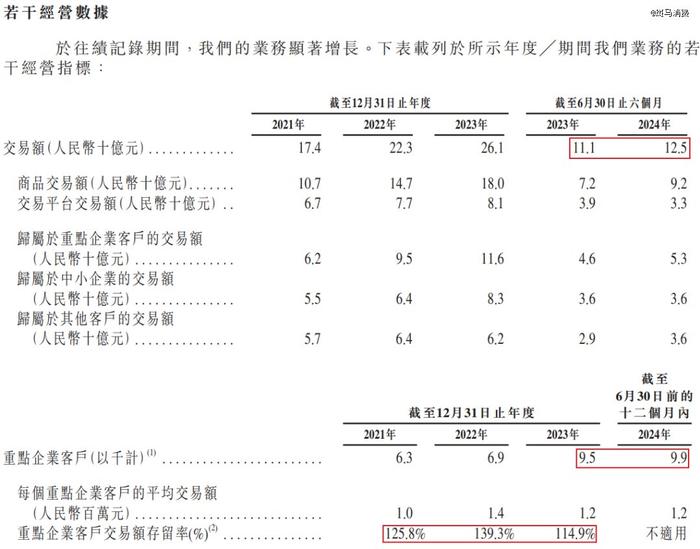

立足于庞大市场、并逐步解决相关痛点的京东工业,经过短短几年时间,便成为中国工业供应链市场的老大,对接了超9万家制造商,集纳了4166万个SKU,服务了超9900个重点客户——这些重点客户,占据了中国《财富》500强中的约50%和全球《财富》500强中的超40%。

基于此,公司得到了市场的高度认可。2020年,京东工业获得GGV、红杉中国等第三方机构的A轮融资2.3亿美元;2021年和2023年,又获得两轮合计4.06亿美元的融资,2023年初的估值已经达到67亿美元。

经过高速成长后,京东工业近几年逐步进入自己的增长瓶颈,交易额、重点客户数量、重点客户平均交易额、重点客户留存率等关键指标,出现增速下滑甚至是负增长的趋势。

不过,在京东系的加持下,京东工业仍然实现了高速的业务增长。2021年-2023年,公司收入103.45亿元、141.35亿元、173.36亿元,年度净利润分别为-12.59亿元、-12.69亿元、479.9万元。2024年上半年,公司收入同比增长20.3%至86.20亿元,净利润2.91亿元,终于在IPO前实现了较为丰厚的盈利。

2、分拆之利

分拆,将集团中具备增长空间和业务想象力的业务分部独立,单独进行资本运作、甚至是上市,可以助推其业务升级,最终实现业务层面与资本层面的双向互动。

在中国互联网产业发展史上,最成功的分拆案例便是猫眼娱乐(01896.HK)。

美团的电影票板块于2012年独立运营,2013年推出应用程序猫眼,2015年成立独立法人实体,并接手大众点评的相关业务,2016年从美团正式剥离。随后,光线传媒入主猫眼,赋予其电影发行能力。

在光线传媒、美团、腾讯控股(00700.HK)三大巨头的加持下,猫眼娱乐2019年成功上市。如今,它不仅是中国*的在线票务平台、*的在线电影社区,也成为了中国电影市场*的发行方之一。

美团剥离的一个频道,在光线传媒(300251.SZ)、腾讯等产业巨头的扶持下,直接改写了中国电影市场的运行规则。这便是互联网+实体经济,最成功的运作典范。

京东集团(09618.HK)的数次分拆,虽然不如美团-猫眼彻底,但也同样收获颇丰。

京东物流(02618.HK),从消费者最易认知的京东快递,向供应链业务深化。如今,在快递物流服务市场,该公司已成为中国快递业老大顺丰控股*实力的追赶者。

京东健康(06618.HK),也不再只是大家在街头看到的京东大药房、在京东商城买药的电商平台,而是医药健康产品与健康服务相结合的创新模式。

京东工业,同样如此。除了目前主要的MRO产品,公司正在向专业MRO产品和更深层次的BOM产品转型。MRO主要指标准化产品,BOM则是原材料和零部件。

京东系公司近几年的业务方向类似。在国内互联网经济步入存量时代、增速放缓的背景下,京东主要通过本土市场的业务深化,来提升业务价值。

所以,这几家公司的业务表现也大致相当,运营数据、收入增速有所下滑,但盈利能力均大幅提升。

如果不分拆,不让京东物流、京东健康、京东工业去开拓第三方业务、深化服务层级,能够做到这一点吗?

京东系公司业务层面的成长,市场有目共睹。当然,分拆上市的财富效应,同样立竿见影。

京东系的分拆之路,几乎如出一辙。业务独立、组建公司,由京东集团控股、刘强东持有部分股权,引入各路产业资本。

每一次上市,就是一次京东系及各路产业资本的财富盛宴。分蛋糕者众;切蛋糕者,当然都是刘强东。

3、分拆之弊

然而,分拆上市的争议,同样一直存在。

如果分拆上市真的一本万利,那么,腾讯控股大可以将社交媒体之外的业务分拆出来,腾讯游戏、腾讯视频、财付通等,也许都可以像腾讯音乐(TME)一样,进入互联网上市公司头部阵营。

去年,阿里巴巴将组织架构调整为1+6+N,计划推进菜鸟、盒马、阿里云等业务的独立上市。当市场环境改变,阿里暂缓分拆上市计划,强化淘宝天猫和国际数字商业与菜鸟、阿里云等业务的协同,更有利于现阶段的发展。

是的,分拆、上市之后,各家上市公司独立核算,会影响集团旗下各项业务之间、与核心业务之间的协同度,进而影响整个体系的运转效率。

毕竟,这些业务协同,都是以关联交易的形式存在。上市公司出于独立性的考量,都要极力降低关联业务的占比。

以京东工业为例,去年,公司向京东系公司提供的服务,接近5亿元;向京东系采购的产品与服务,包括技术与流量、物流与仓储、营销与支付等,合计超13亿元。

近几年,京东物流、京东健康等公司,都在强调第三方业务的增长及占比,这才慢慢把关联交易的比重降下来。2024年上半年,京东物流内部客户收入占比略高于30%。

更重要的是,分拆上市,会削弱主体公司的竞争力。这造成的结果是,拆出了一堆上市公司,但体系的整体竞争力反而不进则退。

京东系,目前正面临者这样的风险。京东物流、京东健康、京东工业,在各自的细分市场,都是扛把子一样的存在。

然而,京东集团,在自己的核心基本盘电商市场,处于较为被动的状态,完全被阿里巴巴(09988.HK)、拼多多甚至抖音电商盖过了风头。

去年,阿里中国零售GMV在7-8万亿之间;淘天年收入超4300亿元、利润近2000亿元。同期,拼多多营业收入2476.39亿元,同比增长89.7%,归母净利润600.27亿元,同比增长90.3%。2023年,抖音电商的GMV大约为2.7万亿元,2024年的目标是4万亿元。

相比之下,京东集团的增长与盈利,则要逊色得多。2023年,公司收入10847亿元,同比增长3.7%,净利润232.57亿元,同比增长140.0%。

今年以来,电商市场风向有变。淘天、拼多多(PDD)、抖音都明确表示,不再简单地追求*低价,经营逻辑回归GMV增长。而京东仍然在坚持低价策略,近期推出“月黑风高”的“闪电行动”。

错维竞争之下,中国电商市场的竞争格局,又会发生什么样的变化?

【本文由投资界合作伙伴斑马消费授权发布,本平台仅提供信息存储服务。】如有任何疑问,请联系(editor@zero2ipo.com.cn)投资界处理。