【行业研究】2024年上半年化工行业信用风险总结及展望

2024年上半年,在原油价格波动走高的带动下,化工产品价格指数较年初小幅上升。部分细分行业下游需求有复苏迹象,但整体需求仍偏弱,同时能源价格高位波动,化工行业各细分领域收入和利润走势出现分化,部分上市及发债企业2024年半年度经营业绩呈现亏损状态。受行业景气度较低影响,化工行业新增资本支出规模已有所收缩,但受所有者权益增长有限,经营获现能力较弱等因素影响,化工企业债务负担有所加重。2024年上半年,化工行业可转债供给规模明显低于往年,主体级别下调数量显著增加,但存续债主体仍以高等级主体为主。

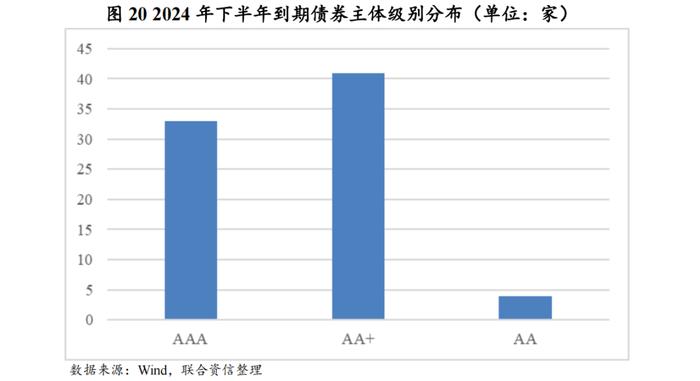

短期内,化工行业景气度有望提升,同时,2024年下半年,化工企业债券到期规模同比下降,到期债券的主体评级以AAA以及AA+为主,当前融资环境整体较为宽松,有利于实体企业资金接续,化工行业系统性风险可控。

一、2024年上半年化工行业运行情况

(一)行业运行概况

2024年1-6月,我国原油加工量小幅下降,其他化工产品产量同比增长。部分化工行业下游需求有复苏迹象,同时能源价格高位波动,化工行业各细分领域收入和利润走势出现分化。

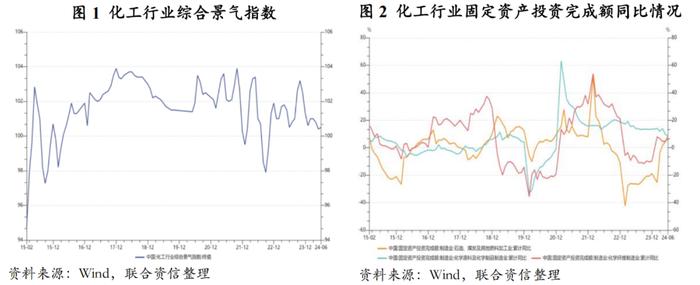

2024年上半年,国内经济在稳增长政策发力的背景下逐步恢复,部分化工行业下游需求有复苏迹象,但原油、煤炭等能源价格仍处于高位波动状态,化工行业利润空间仍受到原材料的高成本及需求不足的挤压,综合景气指数由2023年四季度的短暂高位后回落,并窄幅波动。

从经营业绩来看,化工行业各细分领域收入和利润走势出现分化,其中石油、煤炭及其他燃料加工业呈亏损状态,化学纤维制造业利润大幅增加。根据国家统计局关于全国规模以上工业企业的统计数据,2024年1-6月,石油、煤炭及其他燃料加工业实现营业收入29609.30亿元,同比增长1.1%;实现利润总额-159.9亿元,同比下降192.50%。同期,化学原料和化学制品制造业实现营业收入44340.10亿元,同比增长5.40%;实现利润总额2041.10亿元,同比增长2.30%。同期,化学纤维制造业实现营业收入5709.90亿元,同比增长14.20%;实现利润总额126.50亿元,同比大幅增长127.90%。

投资方面,2024年1-6月,石油、煤炭及其他燃料加工业固定资产投资同比增长8.30%,化学原料和化学制品制造业固定资产投资同比增长8.40%,化学纤维制造业固定资产投资同比增长6.40%。整体看,化工行业投资由于2023年基数较低,均处于较快增长状态。

对外贸易方面,国内化工相关产品进出口金额同比小幅下降。根据国家统计局数据显示,2024年1-6月,化工行业进出口总额4740.8亿美元,同比下降2.5%。其中,我国化工品出口量在2024年上半年保持了快速增长,同比增幅达到了36%,主要系“一带一路”沿线国家和其他新兴经济体的经济持续发展,为各类化工品出口扩大了市场空间所致。同时,美元指数偏强使得人民币阶段性贬值,在一定程度上有利于化工品的出口。

从生产经营情况来看,根据国家统计局数据显示,2024年1-6月,国内主要化工产品中,除原油加工量小幅下降外,其余产品产量均有所增长。其中,我国规模以上工业企业原油加工量3.64亿吨,同比下降0.4%;成品油产量2.15亿吨,同比增长3.5%;烧碱产量2150万吨,同比增长6.0%;乙烯产量1592万吨,同比增长3.2%;化学纤维产量3885万吨,同比增长14.90%;硫酸产量5059万吨,同比增长8.0%。

(二)主要化工产品价格走势

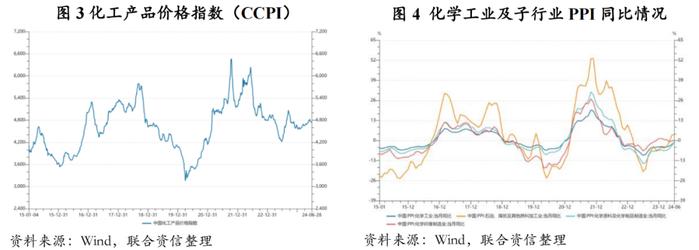

2024年1-6月,受原油价格上涨影响,化工品价格指数较年初小幅上升,化学工业PPI延续2022年以来趋势继续下降,但自2月起降幅逐月收窄;大部分化工品价格上涨或变化不大。

2024年以来,随着部分化工品需求恢复,化工产品价格指数(CCPI)波动上升。截至2024年6月底,化工产品价格指数(CCPI)位于4757点附近,较年初上升2.63%。2024年上半年,化学工业PPI延续2022年以来趋势继续下降,但降幅2月起逐月收窄。其中,石油、煤炭及其他燃料加工业PPI同比变化率5月后转正,化学原料及化学制品制造业PPI同比仍降幅较大,化学纤维制造业PPI同比变化幅度小。化工产品价格指数(CCPI)和化学工业PPI走势有一定背离说明国内消费者对于化工品的终端消费需求恢复速度较快,但化工企业受产能扩张等供求关系因素影响,产品出厂价格仍较低。

2024年1-6月,大部分化工品价格上涨或变化不大,布伦特原油期间涨幅为11.75%,产业链上游价格涨幅整体高于中下游产品。价格涨幅较大的化工产品主要有丁二烯、纯苯和硫酸等。2024年上半年,受国内丁二烯供应偏紧叠加丁二烯资源集中出口的影响,丁二烯价格期间涨幅为52.25%,价格涨至近三年新高;纯苯和硫酸价格受益于下游产品产能的扩张以及去库存的收尾而波动上升,期间涨幅分别为29.53%和26.94%。2024年上半年,价格跌幅较大的化工产品主要为纯碱,期间跌幅超过20%,主要系供应端产量增幅较大,但需求端下游产品玻璃(特别是光伏玻璃)面临产业链利润压缩而开工率不足等问题所致。

(三)行业政策

2024年1-6月,化工行业政策主要围绕绿色转型、设备更新和创新发展等方面出台。

《关于加快推动制造业绿色化发展的指导意见》主要要求制造业企业推进传统产业绿色低碳优化重构、加快传统产业绿色低碳技术改造和引导区域绿色低碳优化布局;《淘汰落后危险化学品安全生产工艺技术装备目录(第二批)》主要引导化工企业加快实施落后工艺技术设备淘汰和改造提升工作;《精细化工产业创新发展实施方案(2024-2027年)》聚焦精细化学品和化工新材料(以下简称“精细化工”)产业发展,明确了发展精细化工作为化工产业延链补链强链、转型升级的主攻方向,坚持需求牵引和创新驱动,以增强高端产品供给能力培育发展新动能,以提高绿色安全水平筑牢发展根基,以集约化布局增强发展韧性,聚焦做好重点产品、做精重点技术、做强重点企业、做优重点园区,打造高效绿色安全融合的精细化工产业体系。

二、2024年上半年化工企业财务情况

(一)企业盈利情况

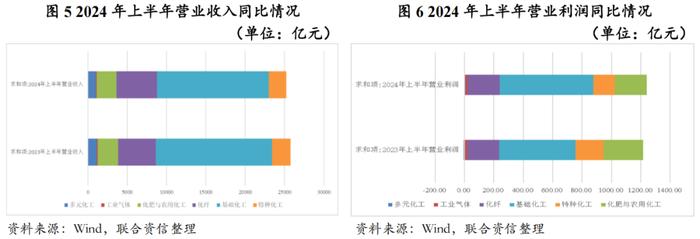

2024年上半年,化工行业样本企业营业收入、营业利润及销售毛利率同比均变动不大,样本企业中亏损企业占比约两成,化工行业整体经营业绩表现仍较为低迷。

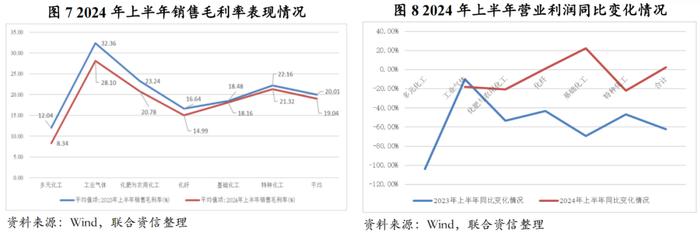

根据债市和股市存在公开数据的Wind化工企业统计(下文采用Wind行业分类中的化工企业口径),2024年上半年,样本企业营业收入同比下降2.11%,其中多元化工、化肥与农用化工、基础化工和特种化工细分行业的样本企业收入均同比下降,分别同比下降12.81%、1.90%、4.09%和4.65%,多元化工的营业收入降幅较大,主要系市场竞争加剧导致产品价格大幅下降所致;化纤和工业气体收入分别同比增长7.45%和3.58%,化纤的增幅较大,主要系化纤行业景气度同比向好,部分龙头企业销量扩大所致。营业利润方面,2024年上半年,样本企业营业利润同比增长2.42%,其中工业气体、化肥与农用化工、特种化工营业利润率均同比下降,主要系产品价格回落所致;基础化工营业利润同比增长22.24%,主要系氯碱化工中的PVC产品盈利减亏、钛白粉价格同比向好以及部分企业非经常性损益同比大幅变动所致。2024年上半年,样本企业的销售毛利率同比下降0.98个百分点,变动较小,但化工企业样本中亏损企业95家,占总样本的19.08%。

(二)企业现金流情况

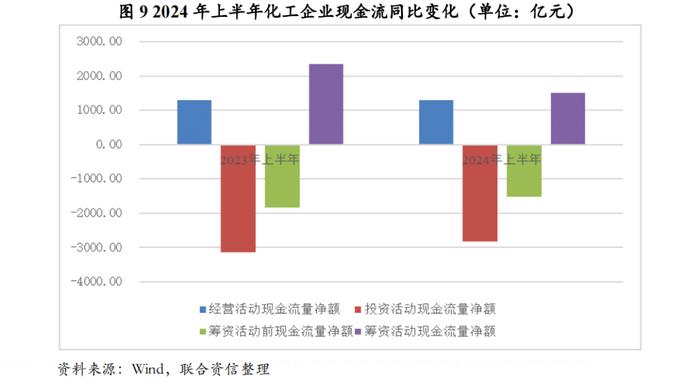

2024年上半年,化工企业经营活动现金净流入同比变动不大,新增投资支出有所收缩,进而带动其外部筹资需求同比下降,但工业气体、特种化工等精细化工企业仍保持投资增长态势。

2024年上半年,化工企业经营活动现金净流入同比增长1.33%,同比变动较小,其中基础化工因经营业绩向好,其经营活动现金净流入规模同比扩大;化纤及特种化工净流入规模同比下降。2024年上半年,化工企业新增投资支出整体有所收缩,其中化纤、基础化工、多元化工等传统行业投资净流出规模同比下降,但工业气体、特种化工等精细化工企业的投资净流出规模仍保持同比快速增长态势。2024年上半年,样本企业经营活动现金净流入无法满足投资需求,仍存在外部融资需求,但融资规模已有所收缩,筹资活动现金净流入量同比下降36.34%。

(三)化工企业债务情况

2024年上半年,化工企业经营获现能力较弱,所有者权益增长有限,债务负担有所加重,但化工行业有息负债率较低,行业信用风险整体可控。

由于化工企业2024年上半年经营业绩表现不佳,化工企业获现能力较弱,同时叠加所有者权益增长有限(股权融资及未分配利润增长乏力)等因素影响,为满足资本支出需求,2024年6月底,化工企业的资产负债率及有息负债率均较2023年底有所提高,债务负担有所加重。

三、2024年上半年化工行业债券市场运行情况

(一)债券发行

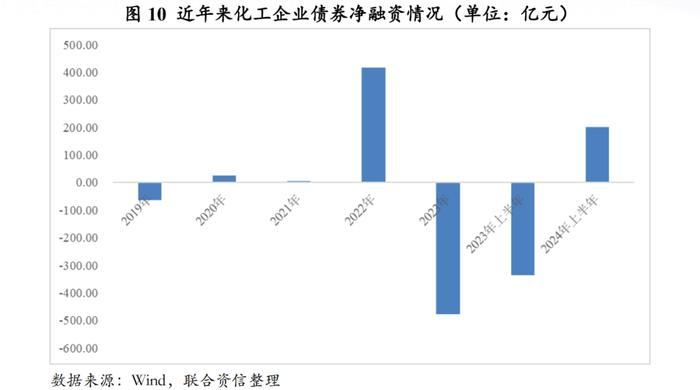

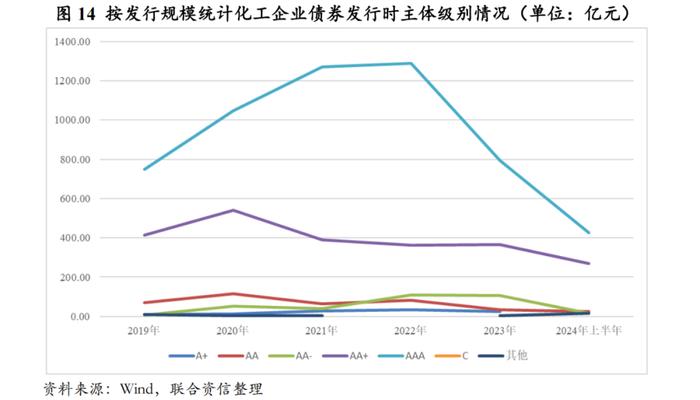

2024年1-6月,化工行业整体呈现净融资状态,AAA企业仍然为主要的发行主体,在“融资和再融资强监管”的背景下,转债供给规模明显低于往年,受此影响,化工行业信用等级AA-的化工企业发行金额显著下降。

(1)发行数量及发行金额

2024年1-6月,化工企业信用债的发行数量112只,发行量751.82亿元,较上年同期下降5.41%,总偿还量大幅下降至549.58亿元,净融资额为202.23亿元。

(2)发行品种

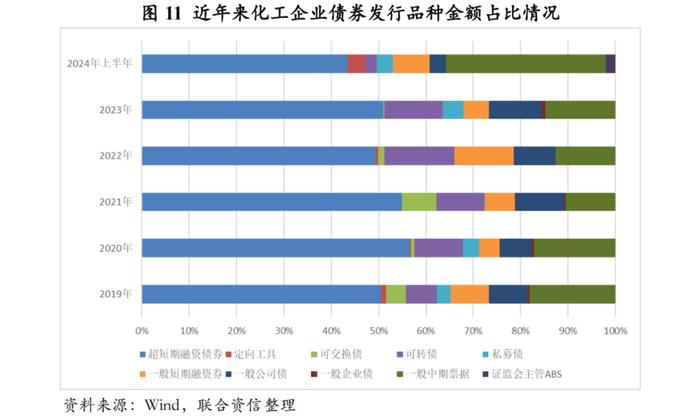

从发行品种来看,2024年1-6月,化工企业发行信用债券中,超短期融资券仍为第一大品种,共计发行49只,发行金额326.48亿元,占化工企业信用债券发行金额的43.43%,同比下降7.61%。当期,在“融资和再融资强监管”的背景下,转债供给规模明显低于往年,2024年1-6月,化工行业发行上市的转债仅2只,合计发行规模约为17.15亿元。化工行业中期票据发行金额254亿元,超过了2023年全年的发行量,一方面,部分化工企业根据资金用途和发行成本变化情况,增加了中期票据的发行,减少了公司债券的发行,另一方面,新增部分化工企业发行中期票据。

(3)发债主体企业性质和发行债券信用水平

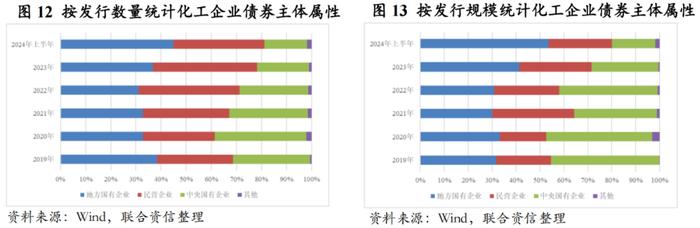

从发债主体企业性质来看,2024年1-6月,地方国有企业发行债券50只,发行金额392.49亿元,发行金额和发行只数占比均进一步上升;民营企业发行金额和发行只数占比变化不大;中央国有企业受减少融资影响发行数量和发行金额均下降。

从主体发行级别分布看,2024年1-6月,AAA企业仍然为主要的发行主体,发行金额占总发行金额的56.80%,由于可转债发行金额的下降,化工行业信用等级AA-的化工企业发行金额显著下降。

(二)首次发债主体

2024年1-6月,受可转债发行量减少影响,化工行业新增首次发债主体较少。

2024年1-6月,化工行业首次发债主体仅2家,分别为龙星化工股份有限公司和江西宏柏新材料股份有限公司,均为可转债,发行总额12.00亿元,受可转债发行量减少影响,首次发债主体较少。

(三)存续债券

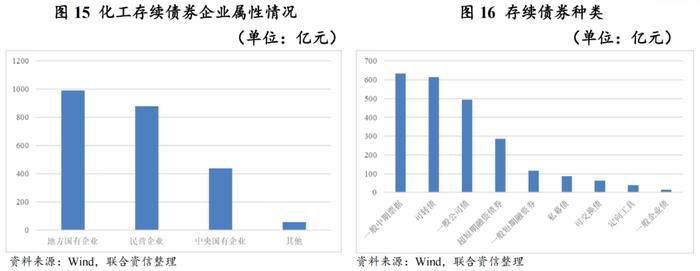

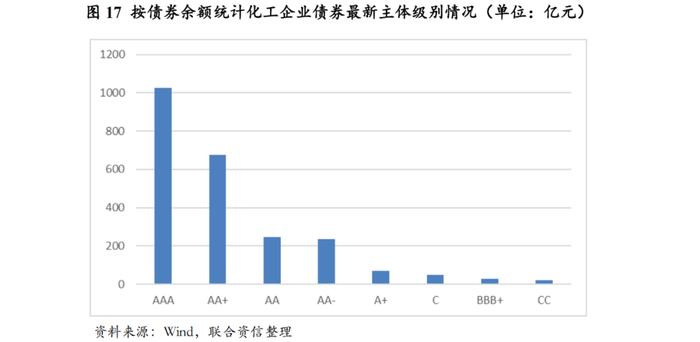

化工行业存续债企业信用等级以高等级为主,企业属性和发行类别上,化工行业存续债券整体呈现地方国有企业和民营企业发债较多,且可转债占比较高的特征。从发行人信用迁徙来看,2024年1-8月,化工行业发行主体级别下调数量显著增加,但未新增违约主体。

(1)存续债券数量及金额

截至2024年9月20日,化工行业存续债券数量306只[1],存续债券余额2368亿元,以AAA和AA+企业为主,占比达到71.81%。化工行业中较多细分行业企业存在产能扩产、技术升级、产业链延伸需求,且民营上市企业居多,因而化工行业整体呈现民营企业发债较多,且可转债占比较高的特征。根据数据统计,存续债券中前十名发行金额达1122亿元,占总发行金额的47.38%。存续债券规模居前主要为融资能力和融资需求较高的大型央企、大型炼化企业及大型化工新材料企业。

(2)化工企业信用迁徙

2024年1-8月,化工企业信用迁徙情况如下表所示(仅涉及公开可得数据),评级下调的主体为8家,较上年同期增加5家,评级下调因素主要涉及盈利下滑、公司经营活动现金流表现较差、监管行政处罚、公司治理等多重因素。2024年1-8月,化工行业无新增违约主体。

四、2024年化工行业债券风险展望

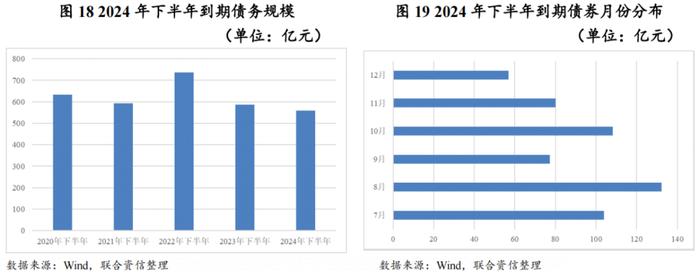

短期内,化工企业新增投资支出已有所收缩,成本端压力有望减轻,需求端在宏观政策刺激下有望回暖,行业景气度或将有所回升。长期来看,高质量发展仍是未来化工行业发展的主旋律。2024年下半年,化工行业债券到期规模同比小幅下降,到期债券的主体评级以AAA以及AA+为主,当前融资环境整体较为宽松,有利于实体企业资金接续,化工行业系统性风险可控。

(一)到期规模

2024年下半年,化工行业到期债券发行规模合计为558.83亿元,较2023年同期下降4.87%,其中7、8和10月到期规模相对较大,8月为2024年下半年的兑付高峰,为108.30亿元。

(二)即将到期债券信用水平

2024年下半年,化工行业共有78只债券到期,其中到期债券发行主体评级为AAA和AA+的数量占比分别为42.31%和52.56%,发行主体AA的债券占比很低。

(三)行业展望

从短期来看,新增产能方面,2024年上半年化工行业新增投资支出已有所收缩,未来新增产能增长趋势将有所放缓。在化工行业从规模增长向高质量发展转变的阶段,特种气体、特种化工等精细化、高端化产品的投资支出仍有望保持快速发展。成本端,2024年上半年煤炭、石油、天然气等大宗商品价格仍处于中高位,化工产品生产成本承压。2024年7月以来,原油价格持续走弱,考虑到沙特为抢占市场份额,不愿继续推迟增产,利比亚原油出口将恢复,原油价格有望继续走弱,化工行业成本端压力有望减轻。需求方面,2024年上半年国内经济增长乏力,化工企业下游总体需求偏弱。2024年9月26日,中共中央政治局召开会议,分析研究当前经济形势,部署下一步经济工作。房地产方面:要促进房地产市场止跌回稳,对商品房建设要“严控增量、优化存量、提高质量”,支持盘活存量闲置土地。短期内,盘活存量闲置土地有望阶段性拉动化工行业盐化工及化纤等相关产品需求提升,但对商品房建设要“严控增量”,意味着新屋开工与新房供应量将有所下降,长期来看化工行业相关产品需求仍难以改善。消费方面:“把促消费和惠民生结合起来,促进中低收入群体增收”,上述政策有望拉动农民工和新市民释放“安家置业”的消费潜力,进而带动家电制造如制冷剂、MDI、塑料等化工相关产品需求回暖。整体看,化工企业新增投资支出已有所收缩,成本端压力有望减轻,需求端在宏观政策刺激下有望回暖,行业景气度或将有所回升。

长期来看,中国化工行业将从大规模扩张向高质量发展的模式转变。中国化工行业仍将继续向安全稳定运行,低耗节能、绿色环保、高附加值产品的方向发展。

[1]本数据统计口径为债券分类(Wind)下的全部化工行业的银行间发行的中期票据、短期融资券、企业债、公司债、可转换债券及可交换债券。