元葵资产投资展望 | 2024年10月

市场回顾

国内股市

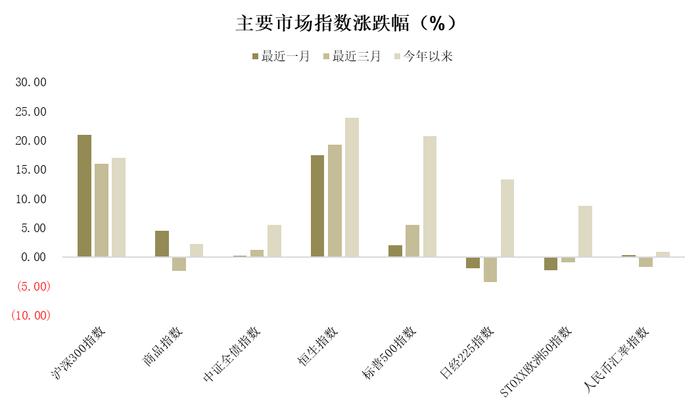

9月股票市场下跌后出现了快速上涨,沪深300指数全月上涨20.97%,创业板指大涨37.62%,恒生指数同样上涨17.48%。

9月市场变动巨大,政策的超预期改变了市场对基本面的担忧,最终形成了极具戏剧性的上涨。9月伊始,在依然疲弱的经济基本面驱动下,市场延续了8月以来的调整,8月与国内走势分化的香港市场同样回落。9月中旬,美联储降息如期而至,但50bps的首次降息幅度、以及年内再降50bps的指引超出市场预期,全球风险资产齐涨,带动了A股和港股的触底回升。9月24日,央行联合金融主管部门召开新闻发布会,公布了超预期的货币宽松和支持资本市场政策,市场风险偏好大幅提升;随后的政治局会议内容再超预期,市场被彻底引爆。在海外资金、国内机构资金和场外新进入资金的相继助推下,市场出现了2008年以来最快的月度上涨幅度。

从市场风格和行业来看,受系统性的风险偏好提升带动,A股的一级行业在9月全部上涨,其中受政策预期转变影响最大的非银金融和房地产领涨,消费板块也普遍有较好表现;而红利相关资产则因防御属性强而大幅跑输市场平均,石油石化、公用事业和银行涨幅垫底。

国内商品

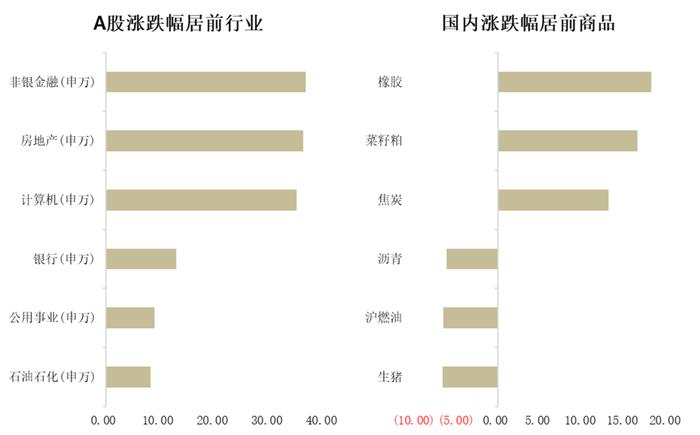

9月大宗商品市场V型反弹,南华商品指数最终上涨4.60%,其中工业品指数上涨3.54%,农产品指数上涨2.88%。

整体来看,9月FOMC超预期降息50bps,国内政策重大转折以对抗通缩,金融流动性叠加需求转好预期推动商品市场反弹,其中天然橡胶、菜粕和焦炭领涨。

橡胶方面,东南亚降雨偏高叠加台风灾害,胶树产量偏低,同时下游轮胎需求较好、开工回升,9月天然橡胶涨约18%。菜粕方面,国内宣布对加拿大菜籽反倾销将减少菜籽进口,叠加本年度全球菜籽大概率减产,菜籽涨超16%。焦炭方面,货币宽松叠加地产刺激,下游钢材需求预期转好,焦炭涨约13%。

在市场另一端,生猪、高硫燃料油和沥青领跌。生猪方面,前期大猪压栏压力释放导致供应增加,而秋季转凉后猪肉需求依然清淡,9月生猪跌超6%。燃料油方面,近期集装箱、油轮船速降低,船燃需求季节性下降,同时传闻沙特将复产夺回市场份额,原油下跌拉低燃料油成本,高硫燃料油因此下跌。沥青方面,10月炼厂复产显著增多,排产环比提升30%,叠加原油成本下行,9月沥青价格同样跌幅较大。

重要驱动分析

外需走弱、地产拖累,经济景气度不佳,就业压力影响消费意愿,政策适时出台

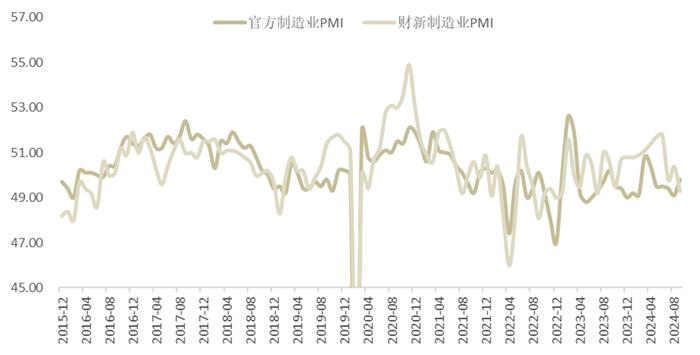

9月官方制造业PMI为49.8,较前值的49.1有所回升,但仍连续五个月位于收缩区间。同期公布的财新制造业PMI为49.3,大幅低于前值的50.4,再度跌落荣枯线下方,自去年8月以来首次低于官方指数。9月的官方制造业PMI显示制造业整体景气度虽有改善,但仍未能回到扩张区间,财新指数的下滑则表明此前部分景气的部门或面临压力。

图1:官方制造业PMI指数回升,财新指数则回落至收缩区间

数据来源:WIND元葵资产

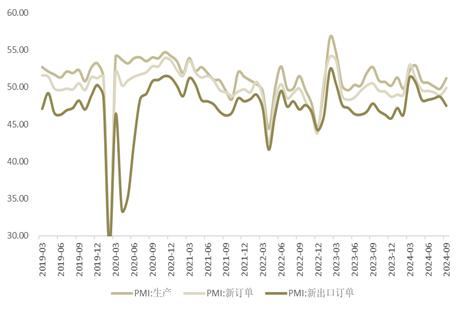

分项指数方面,9月制造业呈现了供需两方面的改善,新订单以及生产指数均同步回升,或与季节性的旺季相关,这与我们从高频数据看到的螺纹钢需求在9月走强一致。但表征外需的新出口订单指数显著回落,与摩根大通全球制造业指数持续的下滑相一致,外需的韧性或遭遇挑战。

图2:生产和新订单指数回升,但新出口订单显著回落

数据来源:WIND元葵资产

图3:全球制造业PMI继续下滑

数据来源:WIND元葵资产

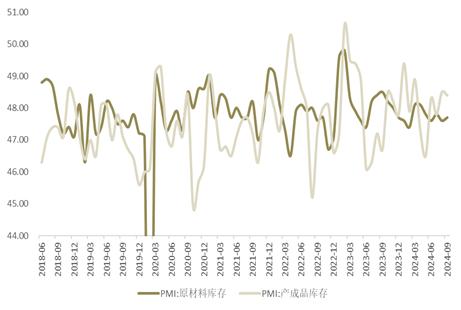

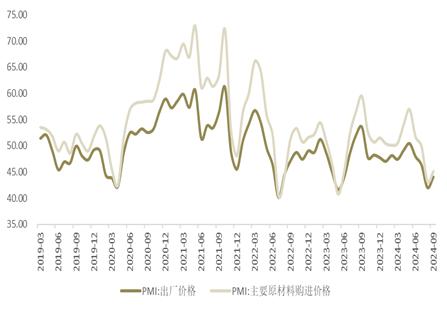

原材料库存和产成品库存均未再恶化,原材料和产成品价格从历史低位反弹,似乎对制造业企业来说是一个好现象。考虑到前述供需两方面的改善,我们仍将观察10月旺季后的各项数据表现,以评估当前的制造业部门通缩改善的可持续性。

图4:原材料库存和产成品库存小幅波动

数据来源:WIND元葵资产

图5:原材料和出厂价格均有所回升

数据来源:WIND元葵资产

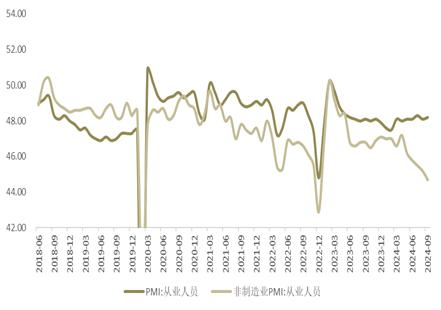

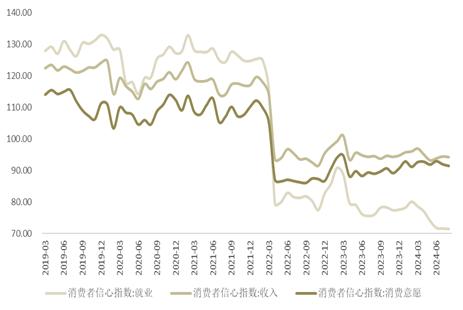

前期我们持续讨论非制造业的低迷,本月从就业的角度来看其负面影响。从业人员指数显示,非制造业的就业自二季度持续下行,正逐渐逼近2022年疫情管理期间的水平。就业对于消费需求的影响无疑是巨大的。从消费者信心指数看,正是由于就业预期的持续回落,导致了收入预期的低迷,进而使得消费意愿虽在疫情后有所改善,但始终难以回升至2022年以前的水平。这就很清晰的解释了,尽管我们已在过去看到促销费的政策不断出台,消费需求却始终未能在疫情后成为拉动经济增长有效回升的动力。

图6:非制造业就业持续下行

数据来源:WIND元葵资产

图7:就业拖累下,收入和消费预期难以有效改善

数据来源:WIND元葵资产

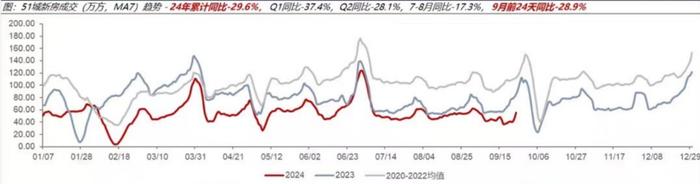

另一个我们持续评估总需求的前景来自于房地产市场。从51城新房成交看,2024年我们已看不到传统的“金九”行情。不仅9月前24天成交面积同比下滑近30%,更重要的是月度环比几乎没有改善。

图8:房地产市场的“金九”在2024年已不见踪影

数据来源:广发证券

由此,我们便可以理解本轮超预期的政策出台的背景:内外需前景不佳,就业面临压力,消费潜力的释放就失去了根基。当然,政策出台是适时的,避免了预期进一步转弱的不利场景。加大货币宽松、降低存量房贷利率和二套房首付比例、以及持续推进消费领域的以旧换新,都指向了地产和消费潜力的症结。

此外,支持资本市场的创新举措也是亮点,有助于增强市场的投融资活力和潜在财富效应,最终反哺经济。这都使得我们对未来的经济复苏信心有所增强,接下来将更多关注配套的财政措施,以及未来信贷、地产和制造业景气度的恢复进度。

策略展望

立足优质资产,在波动加大的市场中做好收益和风险的平衡

内需依然不足,外需压力显现,国内经济短期面临的下行压力尚无缓解迹象。好消息是,政策的响应非常积极,降准、降息、降存量房贷利率等举措有助于房地产市场的托底,进而释放居民消费能力。国庆长假期间的消费表现,似乎表明政策出台对于预期的转变有积极作用。美联储以50bps超常规地开启降息周期,也有助于其经济实现软着陆,有利于中国外需环境的尽早改善。虽然国内外政策都是超预期的,市场也似乎因此更早的由“衰退交易”向着“复苏交易”演绎,但大类资产如我们所料的进入高波动率阶段,只是幅度确实难以预料。

从投资的角度来说,做好风险收益的平衡在高波动阶段是非常重要的。一方面,我们希望用利率和商品策略去平衡股票市场剧烈的波动;另一方面,对权益资产的投资立足于优质资产,尤其是在估值快速修复的背景下,更确定性的业绩恢复和增长能帮助资产价格抵御市场波动,实现可持续的收益。

股票市场

市场波动率的放大是历史级别的,风格的轮动也在快速展开,这主要归因于历史低位的绝对估值水平、上市公司股东回报增强的背景下,新政策工具对资本市场的超预期支持。

然而,三点理由令我们认为市场或将结束当前过快的系统性估值提升阶段,进入更加复杂的分化阶段:一是,政策的内涵更有利于经营稳定和高股东回报的公司,资本市场健康可持续、进而服务实体经济才是政策初衷;二是,货币政策向实际需求的传导须有载体,财政政策尚未明确,政策效应有待观察,而上市公司三季报在即,业绩对全市场的支撑十分有限;三是,随着系统性的快速修复,中证全指的PE_TTM已回到历史中性水平,市场的估值优势已经削弱。

我们上月在“全球成长”部分中增加了国内高技术制造业的配置,其中的新能源龙头企业已基本完成估值修复,好在其业绩驱动依然强劲、行业的改善也仍在进行,但后续我们也不得不适度调整高技术制造业部分的公司组合。此外,在“全球成长”的AI部分,我们继续看好端侧和应用侧的发展,即将到来的特斯拉的Robotaxi的发布或将是一个新的行业里程碑。

而在“国内刚需”方向,内需相关的消费领域虽也经历了较大的估值修复,但考虑到部分优秀企业经营的稳定性和政策的潜在受益性,预计依然能提供较好的投资回报。

商品市场

9月FOMC会议超预期降息50bps,叠加国内货币政策出现重大宽松;同时,地缘冲突热度不减,全球央行购金持续,宏观驱动依然有利于贵金属板块。除黄金外,白银估值中性,年度供不应求,四季度光伏需求预计向好,仍是超额收益品种。

在其他商品中,供应存在干扰的版块则有更好的共振,适合多头配置,主要在软商品和农产品板块。软商品中,橡胶受泰国、云南海南多雨干扰,产量持续偏低;农产品中,菜籽进口将受中国和加拿大的关税争端影响而减少;棕榈油即将进入季节性减产期,产量受去年干旱影响为同期偏低。

而供需依然过剩的品种,比如黑色系,在短期的上行后将产生中期下行机会。就黑色系而言,国内货币政策重大宽松有望提振需求,但配套财政政策与实际效果仍需进一步观察;中期来看,钢铁产能过剩,原料宽松的格局未变,黑色系整体预计震荡偏弱。

声明

本报告为内部参考资料,仅向基金持有人进行披露,是基于本公司认为可靠的且目前已公开的信息撰写,本公司力求但不保证该信息的准确性和完整性,客户也不应该认为该信息是准确和完整的。同时,本公司不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。本公司会适时更新我们的研究,但可能会因某些规定而无法做到。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,也没有考虑到个别客户特殊的投资目标、财务状况或需求。客户应考虑本报告中的任何意见或建议是否符合其特定状况,若有必要应寻求专家意见。本报告所载的资料、工具、意见及推测只提供给客户作参考之用,并非作为或被视为出售或购买证券或其他投资标的的邀请或向人作出邀请。本报告中提及的投资价格和价值以及这些投资带来的收入可能会波动。过去的表现并不代表未来的表现,未来的回报也无法保证,投资者可能会损失金。在任何情况下,本公司不对任何人因使用本报告中的任何内容所引致的任何损失负任何责任,投资者需自行承担风险。本报告主要以电子版形式分发,间或也会辅以印刷品形式分发,所有报告版权均归本公司所有。未经本公司事先书面授权,任何机构或个人不得以任何形式复制、转发或公开传播本报告的全部或部分内容,不得将报告内容作为诉讼、仲裁、传媒所引用之证明或依据,不得用于营利或用于未经允许的其它用途。如需引用、刊发或转载本报告,需注明出处为本公司,且不得对本报告进行任何有悖原意的引用、删节和修改。