【广发金工|基金研究】继续看好大盘均衡风格表现:权益型基金月报(2021年12月)

摘要

权益市场展望:从基金配置、宏观经济看权益市场风格、行业走势:

从基金配置的视角来看,在当前基金对于成长风格的配置从高位回落的情况下,风格层面关注均衡配置。行业层面,在基金行业抱团趋于发散的阶段,行业间的收益延续性可能相对较弱,当前行业层面关注分散配置;从宏观经济的视角来看,当前宏观经济或将进入PPI同比-CPI同比增速差收窄、社融增速企稳回升的状态。历史上来看,该情形下大盘风格有望占优,而成长价值风格的分化可能相对较小。综合来看,当前在规模风格方面看好中大盘风格表现,在成长/价值风格方面看好均衡配置,行业层面则看好分散配置。

权益型基金表现统计:

2021年12月,偏股混合型基金指数的收益率为-1.74%;风格方面,2021年12月小盘价值风格基金整体表现较好,2021年以来小盘价值风格基金占优;行业方面,大金融行业被动型权益基金在2021年12月获得了相对较高的收益。

基于基金净值的主动型权益基金持仓变化跟踪:

2021年12月,根据Wind数据测算,主动型权益基金平均权益仓位相比于2021年11月上升3.35pct;风格配置方面,相比于2021年11月末,基金整体上增加了大盘成长、小盘成长风格的配置;行业配置方面,相比于2021年11月末,基金整体上增加了TMT、消费、周期板块的配置。

最新市场观点以及基金优选:

择时层面,结合宏观指标与技术指标,当前看好权益资产表现;风格层面,基于基金配置与宏观指标,当前在规模风格方面看好中大盘风格表现,在成长/价值风格方面看好均衡配置;行业层面,在抱团趋于发散的阶段,行业间的收益延续性可能相对较弱,当前行业层面建议分散配置。模型在基金风格跟踪层面,一方面,我们基于权益市场择时、风格及行业观点,自上而下筛选主动型权益基金;另一方面,我们构建基金因子,基于基金因子自下而上筛选主动型权益基金。

正文

一、权益型基金表现

1.1

主动型权益基金表现

本文中,我们以下列标准定义主动权益型基金,并进行月度的跟踪:

1.基金类型:普通股票型、偏股混合型、灵活配置型、平衡混合型;非定期开放基金;2.股票仓位:对于普通股票型、偏股混合型基金不限制股票仓位;对于灵活配置型以及平衡混合型基金,则要求近4个季度的股票持仓占基金净值比均超过60%;3.成立时间:成立时间超过15个月;4.基金规模:最新合计规模大于2亿元;5.业绩基准:业绩基准为宽基指数,且不包含港股基准。

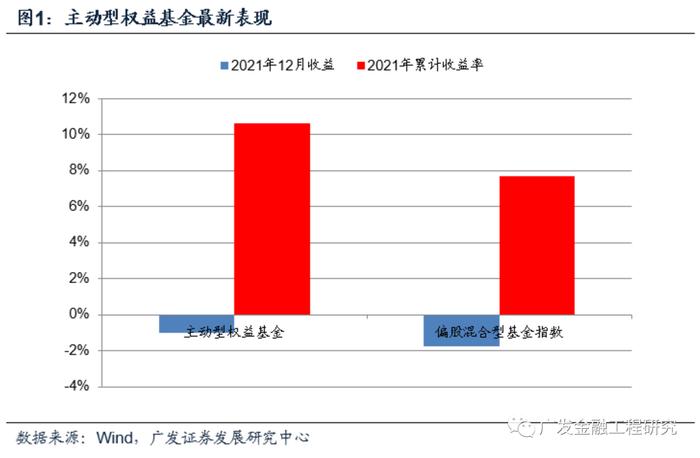

从最新的表现来看,2021年12月,主动型权益基金的平均收益率为-0.99%,偏股混合型基金指数的收益率为-1.74%;2021年以来,主动型权益基金的平均收益率为10.63%,偏股混合型基金指数的收益率为7.68%。

在不同风格基金的表现上,我们根据基金最新季度公布持仓的风格暴露水平,结合净值回归结果对于基金风格进行划分,并跟踪不同风格主动型权益基金的业绩表现。(具体方法详见附录)。

从最新的表现来看,2021年12月大盘、小盘、中盘、价值、成长、平衡型基金的平均收益率分别为-1.25%、-0.39%、-1.17%、2.14%、-3.73%、-1.47%,小盘价值基金整体表现较好;2021年以来,大盘、小盘、中盘、价值、成长、平衡型基金的平均收益率分别为4.72%、21.58%、10.08%、15.51%、8.10%、12.38%,小盘价值基金整体占优。

在不同行业主题型基金的表现上,我们筛选出业绩比较基准为行业主题指数的主动型权益基金,作为主动型行业主题权益基金标的。此处我们将其业绩基准分类为:消费、医药、TMT、制造等多个类别,并跟踪每一类主动型行业主题权益基金的业绩表现。

从最新的主动型权益基金表现来看,除消费行业外,2021年12月其余行业主题基金收益为负。其中,消费行业主动型权益基金收益率为1.37%。从2021年年初至今的累计收益来看,新能源行业的主动型权益基金表现出色,累计收益为44.84%。

1.2

被动型权益基金表现

对于被动型权益基金,我们同样筛选出跟踪指数为行业主题指数的被动型权益基金,并要求基金于2020年9月前成立、最新规模超过2亿、且剔除ETF联接基金。此处我们同样将其业绩基准分类为:消费、医药、TMT、制造等多个类别,并跟踪每一类被动型行业主题权益基金的业绩表现。

从最新的被动型权益基金表现来看,2021年12月大金融、央企、消费、TMT、周期主题被动型权益基金收益为正。其中,大金融行业主题的被动型基金表现较好,对应收益率为4.26%;2021年以来,表现较好的被动型权益基金为跟踪新能源行业的基金,累计涨幅为40.43%。

在不同风格基金的表现上,我们根据基金最新季度公布持仓的风格暴露水平,结合净值回归结果对于基金风格进行划分,并跟踪不同风格主动型权益基金的业绩表现。(具体方法详见附录)。

从最新的表现来看,2021年12月大盘、小盘、中盘、价值、成长、平衡型基金的平均收益率分别为-1.25%、-0.39%、-1.17%、2.14%、-3.73%、-1.47%,小盘价值基金整体表现较好;2021年以来,大盘、小盘、中盘、价值、成长、平衡型基金的平均收益率分别为4.72%、21.58%、10.08%、15.51%、8.10%、12.38%,小盘价值基金整体占优。

在不同行业主题型基金的表现上,我们筛选出业绩比较基准为行业主题指数的主动型权益基金,作为主动型行业主题权益基金标的。此处我们将其业绩基准分类为:消费、医药、TMT、制造等多个类别,并跟踪每一类主动型行业主题权益基金的业绩表现。

从最新的主动型权益基金表现来看,除消费行业外,2021年12月其余行业主题基金收益为负。其中,消费行业主动型权益基金收益率为1.37%。从2021年年初至今的累计收益来看,新能源行业的主动型权益基金表现出色,累计收益为44.84%。

1.2

被动型权益基金表现

对于被动型权益基金,我们同样筛选出跟踪指数为行业主题指数的被动型权益基金,并要求基金于2020年9月前成立、最新规模超过2亿、且剔除ETF联接基金。此处我们同样将其业绩基准分类为:消费、医药、TMT、制造等多个类别,并跟踪每一类被动型行业主题权益基金的业绩表现。

从最新的被动型权益基金表现来看,2021年12月大金融、央企、消费、TMT、周期主题被动型权益基金收益为正。其中,大金融行业主题的被动型基金表现较好,对应收益率为4.26%;2021年以来,表现较好的被动型权益基金为跟踪新能源行业的基金,累计涨幅为40.43%。

对于指数增强型基金,此处我们主要分析跟踪指数为沪深300以及中证500的指数增强型基金,并要求基金于2020年9月前成立、最新规模超过2亿。

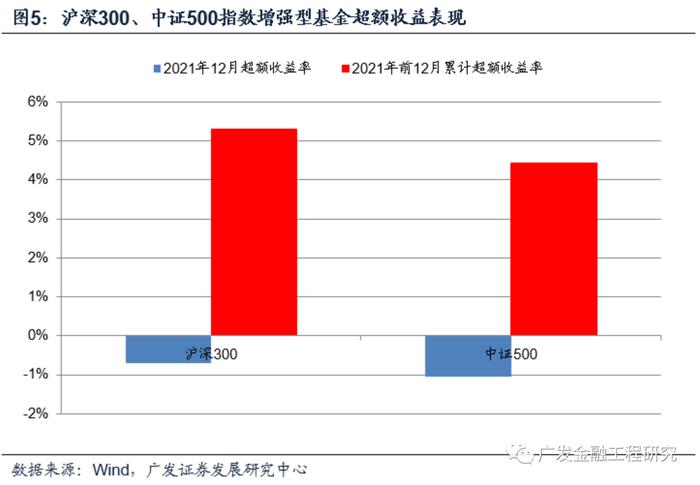

从最新的表现来看,2021年12月跟踪沪深300、中证500的指数增强型基金平均超额收益率为-0.70%、-1.03%。2021年以来,跟踪沪深300、中证500的指数增强型基金平均分别获得了5.29%、4.43%的超额收益。

二、主动型权益基金持仓变化跟踪

2.1

主动型权益基金权益仓位跟踪

本章中,我们采用净值回归的方法,对于市场上主动型权益基金的整体仓位、风格配置以及行业配置情况进行跟踪:

1.基金类型:普通股票型、偏股混合型;2.成立时间:成立时间超过6个月;3.基金规模:最新合计规模大于2亿元;4.业绩基准:业绩基准为宽基指数,且不包含港股基准。

此处,我们分别将基金的历史3个月的净值与风格指数、以及行业指数分别进行一次回归,并取两次回归结果的均值作为基金仓位的估计(具体方法详见报告)。

截至2021.12.31,从最新的基金仓位估算结果来看,当前普通股票型、偏股混合型的平均仓位为89.47%,相比于2021年11月末上升3.35pct;其中60.73%的基金相比于2021年11月末提高了权益仓位。

2.2

主动型权益基金风格配置跟踪

在风格配置方面,我们将各个基金历史3个月的净值与各个风格指数进行回归,并计算由3.1中的条件所筛选出基金的平均水平。

截至2021.12.31,从最新的基金风格持仓估算结果来看,当前普通股票型、偏股混合型在大盘价值、大盘成长、小盘价值、小盘成长的平均配置比例分别为9.27%、39.63%、3.61%、47.48%。相比于2021年11月末,基金整体上减少了大盘价值、小盘价值风格的配置,增加了大盘成长、小盘成长风格的配置。

从单个基金的风格配置变化情况来看,相对于2021年11月末,分别有46.60%、59.77%的基金提高了在大盘、价值风格上的配置比例;同时有53.40%、40.23%的基金提高了小盘、成长风格的配置比例。

2.3

主动型权益基金行业配置跟踪

在行业配置方面,我们将各个基金历史3个月的净值与各个行业指数进行回归,并计算由3.1中的条件所筛选出基金的平均水平。

截至2021.12.31,从最新的基金行业持仓估算结果来看,当前主动股票型、偏股混合型在TMT板块、消费板块、周期板块、大金融板块、医药板块的平均配置比例分别为15.45%、18.30%、48.59%、8.54%、9.13%。相比于2021年11月末,基金整体上减少了大金融、医药板块的配置,增加了TMT、消费、周期板块的配置。

从单个基金的行业配置变化情况来看,相对于2021年11月末,有57.85%、42.58%的基金提高了在大金融、医药板块上的配置比例;同时有61.08%、51.48%、58.38%的基金提高了TMT、消费、周期板块上的配置比例。

三、最新市场观点以及基金优选

3.1

权益市场最新观点——择时、风格、行业

权益资产的择时层面,宏观指标方面,综合来看,当前宏观层面利多因素多于利空因素,整体宏观环境利好权益资产;技术指标方面,截至2021.12.31,当前权益资产趋势向下、估值适中、资金流出。结合宏观指标与技术指标,当前看好权益资产表现。

权益资产的风格层面,从基金配置的视角来看,在当前基金对于成长风格的配置从高位回落的情况下,风格层面关注均衡配置;从宏观经济的视角来看,当前宏观经济或将进入PPI同比-CPI同比增速差收窄、社融增速企稳回升的状态。历史上来看,该情形下大盘风格有望占优,而成长价值风格的分化可能相对较小。综合来看,当前在规模风格方面看好中大盘风格表现,在成长/价值风格方面看好均衡配置。

权益资产的行业层面,当前行业配置集中度有所回落。从历史上来看,在抱团趋于发散的阶段,行业间的收益延续性可能相对较弱,当前行业层面建议分散配置。

3.2

自上而下:基于市场观点的主动型权益基金优选

在主动型权益基金投资策略上,我们自上而下出发,基于多角度对权益市场、风格、行业的判断,首先筛选在风格、行业配置上与权益市场观点较为匹配的基金;在此基础上,我们筛选选股能力较强的基金,在获取风格、行业层面收益的基础上,进一步通过基金在风格、行业之内的选股能力来提高配置该基金的收益。

二、主动型权益基金持仓变化跟踪

2.1

主动型权益基金权益仓位跟踪

本章中,我们采用净值回归的方法,对于市场上主动型权益基金的整体仓位、风格配置以及行业配置情况进行跟踪:

1.基金类型:普通股票型、偏股混合型;2.成立时间:成立时间超过6个月;3.基金规模:最新合计规模大于2亿元;4.业绩基准:业绩基准为宽基指数,且不包含港股基准。

此处,我们分别将基金的历史3个月的净值与风格指数、以及行业指数分别进行一次回归,并取两次回归结果的均值作为基金仓位的估计(具体方法详见报告)。

截至2021.12.31,从最新的基金仓位估算结果来看,当前普通股票型、偏股混合型的平均仓位为89.47%,相比于2021年11月末上升3.35pct;其中60.73%的基金相比于2021年11月末提高了权益仓位。

2.2

主动型权益基金风格配置跟踪

在风格配置方面,我们将各个基金历史3个月的净值与各个风格指数进行回归,并计算由3.1中的条件所筛选出基金的平均水平。

截至2021.12.31,从最新的基金风格持仓估算结果来看,当前普通股票型、偏股混合型在大盘价值、大盘成长、小盘价值、小盘成长的平均配置比例分别为9.27%、39.63%、3.61%、47.48%。相比于2021年11月末,基金整体上减少了大盘价值、小盘价值风格的配置,增加了大盘成长、小盘成长风格的配置。

从单个基金的风格配置变化情况来看,相对于2021年11月末,分别有46.60%、59.77%的基金提高了在大盘、价值风格上的配置比例;同时有53.40%、40.23%的基金提高了小盘、成长风格的配置比例。

2.3

主动型权益基金行业配置跟踪

在行业配置方面,我们将各个基金历史3个月的净值与各个行业指数进行回归,并计算由3.1中的条件所筛选出基金的平均水平。

截至2021.12.31,从最新的基金行业持仓估算结果来看,当前主动股票型、偏股混合型在TMT板块、消费板块、周期板块、大金融板块、医药板块的平均配置比例分别为15.45%、18.30%、48.59%、8.54%、9.13%。相比于2021年11月末,基金整体上减少了大金融、医药板块的配置,增加了TMT、消费、周期板块的配置。

从单个基金的行业配置变化情况来看,相对于2021年11月末,有57.85%、42.58%的基金提高了在大金融、医药板块上的配置比例;同时有61.08%、51.48%、58.38%的基金提高了TMT、消费、周期板块上的配置比例。

三、最新市场观点以及基金优选

3.1

权益市场最新观点——择时、风格、行业

权益资产的择时层面,宏观指标方面,综合来看,当前宏观层面利多因素多于利空因素,整体宏观环境利好权益资产;技术指标方面,截至2021.12.31,当前权益资产趋势向下、估值适中、资金流出。结合宏观指标与技术指标,当前看好权益资产表现。

权益资产的风格层面,从基金配置的视角来看,在当前基金对于成长风格的配置从高位回落的情况下,风格层面关注均衡配置;从宏观经济的视角来看,当前宏观经济或将进入PPI同比-CPI同比增速差收窄、社融增速企稳回升的状态。历史上来看,该情形下大盘风格有望占优,而成长价值风格的分化可能相对较小。综合来看,当前在规模风格方面看好中大盘风格表现,在成长/价值风格方面看好均衡配置。

权益资产的行业层面,当前行业配置集中度有所回落。从历史上来看,在抱团趋于发散的阶段,行业间的收益延续性可能相对较弱,当前行业层面建议分散配置。

3.2

自上而下:基于市场观点的主动型权益基金优选

在主动型权益基金投资策略上,我们自上而下出发,基于多角度对权益市场、风格、行业的判断,首先筛选在风格、行业配置上与权益市场观点较为匹配的基金;在此基础上,我们筛选选股能力较强的基金,在获取风格、行业层面收益的基础上,进一步通过基金在风格、行业之内的选股能力来提高配置该基金的收益。

基于权益市场风格、行业展望,我们筛选出满足以下条件的主动型权益基金:最新规模超过2亿、近3年内未更换主要基金经理、稳定偏好中大盘及平衡风格、行业配置较为分散(行业集中度指标小于0.2)、选股能力较强的基金(Brinson个股选择胜率高于50%,长线持仓胜率高于66%、历史综合业绩得分在样本基金中排名靠前)。

3.3

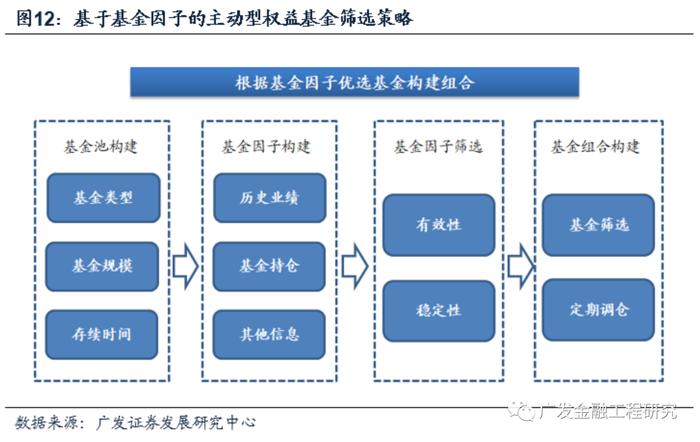

自下而上:基于因子模型的主动型权益基金组合构建

在因子模型优选基金的问题上,我们主要分3步来构建策略:首先,我们以季度作为换仓周期,初步筛选主动型权益基金;而后,我们分别从基金的历史业绩、历史持仓,以及其他相关信息出发构建基金因子度量基金各方面的特征;最后,我们在基金因子筛选中选择有效性、稳定性较强的若干个因子,并以此作为基金优选以及组合构建的依据。

在组合构建中,我们综合考虑基金因子的选基效果以及稳定性,选择了以下7个因子,并采用等权的方法进行加权。最终,我们在单个基金经理产品不超过10%、单个基金公司产品不超过20%的前提下,在符合1.1中筛选条件的基金中选择得分较高、开放申购、非定开、且无最短持有期的10只基金等权配置,并于每年的1、4、7、10月末进行调仓。

截至2021.12.31,2021年以来选基因子组合的累计收益率为17.63%,同期偏股混合型基金指数的累计收益率为7.68%。最新1期调仓结果如下(2021.10.31调仓)。

截至2021.12.31,2021年以来选基因子组合的累计收益率为17.63%,同期偏股混合型基金指数的累计收益率为7.68%。最新1期调仓结果如下(2021.10.31调仓)。

进一步地,我们针对特定指数构建增强组合,即在控制组合在仓位、风格、行业方面与基准指数偏离幅度的基础上,最大化组合的因子得分。此处,我们在上述基金池的基础上加入业绩基准为行业主题指数的主动型权益基金,并同样要求单个基金经理产品不超过10%、单个基金公司产品不超过20%。

截至2021.12.31,2021年以来偏股混合型基金指数选基因子增强组合的累计收益率为16.71%,同期偏股混合型基金指数的累计收益率为7.68%。最新1期调仓结果如下(2021.12.31调仓)。

风险提示:本文仅在合理的假设范围讨论,文中数据均为历史数据,基于模型得到的相关结论以及投资建议并不能完全准确的刻画现实环境以及预测未来。

详细研究内容请参见广发金工定期报告

《金融工程:权益型基金月报(2021年12月):继续看好大盘均衡风格表现》