广金期货铝产业链周报:同期库存新低支持铝价,警惕春节前累库影响 20240107

来源:广金期货

核心观点

观点:宏观面美联储降息预期反复,国内经济恢复表现曲折,宏观面引导较有限。基本面成本端,1月初氧化铝期货大幅上涨拉动电解铝上冲破近一年半新高,虽因市场有一定利多消息导致,但如此暴涨更多因素为情绪导致,后续情绪修正之后氧化铝价格有修复需求,电解铝价格亦将回到供需面主导逻辑。供需面,电解铝上月有新增产能投产,供应小幅增加,消费端季节性淡季加深,供需呈增需减格局,社会库存后续累库大概率延续。铝价预计仍回到前期震荡区间。

供应方面,百川盈孚统计,2023年11月中国电解铝行业建成产能4724.90万吨,开工产能4197.40万吨,开工率88.84%,产量为349.9万吨。1-11月累计3775.06万吨,增幅3.58%。

需求方面,12月份除汽车型材尚可维系稳中向好趋势外,建筑、光伏型材在年底回款或需求走弱影响下开工继续下调;原生及再生合金板块则分别在销量惨淡、库存压力显现及原料短缺拖累下开工率走跌;线缆板块则因北方气温下降施工有延缓预期,开工率亦被迫下调。后续临近春节市场需求愈发清淡,铝下游开工率预计继续走弱。

生产成本方面,本周电解铝生产平均成本为16708.64元/吨,较上周上涨99.98元/吨电解铝平均盈利2576.36元/吨,盈利水平较上周提高201.02元/吨。本周电解铝生产成本处于5年的第4低位,电解铝盈利水平处于5年的第4低位。

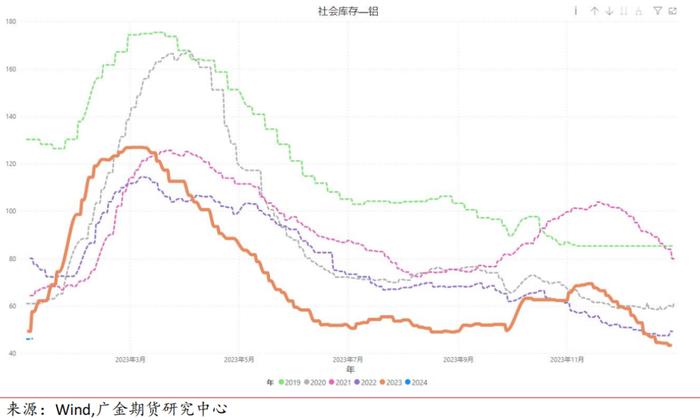

社会库存方面,截至2024年1月5日,SMM统计的5地电解铝社会库存为46.20万吨,较上周涨2.80万吨。去年同期库存为57.60万吨。

风险提示:春节前累库、美联储加息缩表超预期

一

行情回顾

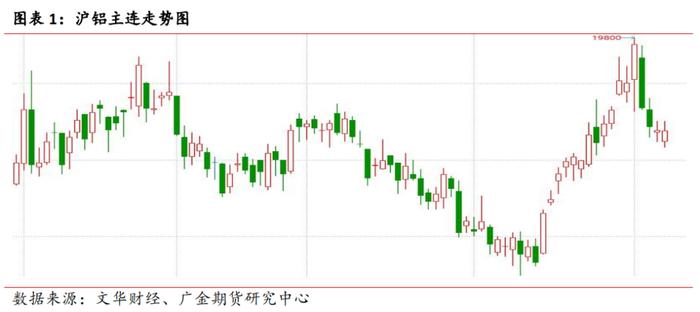

本周,沪铝主连开盘价19525元/吨,收盘价19755元/吨,周涨250元/吨,或1.28%。波动范围19115~19800元/吨。成交量减少256854手至870520手,持仓量减少51169手至159341手。

本周,美元指数,开盘价93.241,收盘价93.01,周跌0.237或-0.25%。波动范围:92.776~93.614。

本周,氧化铝主连开盘价3416元/吨,收盘价3451元/吨,周涨57元/吨,或1.68%。波动范围:3401~3475元/吨,成交量增加213.85万手至13.15万手,持仓量减少1383手至6.60万手。

二

供应端:产量维持平稳

百川盈孚统计,2023年11月中国电解铝行业建成产能4724.90万吨,开工产能4197.40万吨,开工率88.84%,产量为349.9万吨。1-11月累计3775.06万吨,增幅3.58%。11月内蒙古某电解铝厂释放新投产产能,本月处于匀速投产中,计划12月中旬左右释放完毕。减产方面,电力短缺原因,云南地区电解铝企业再次限电减产,政府要求省内企业在开工产能的基础上减产7%-40%不等,月末云南电解铝企业反馈,要求减产的产能已全部减产完毕,影响开工产能112.5万吨。预计12月电解铝产量约358万吨。海外,2023年11月全球(除中国)氧化铝产量为492.4万吨,同比减少1.83%,环比减少1.64%,平均日产16.41万吨,较2023年10月日产16.15万吨,增加0.26万吨。截至2023年11月底,全球(除中国)氧化铝建成产能为8475万吨,开工产能6620万吨,开工率为78.11%。预计2023年12月全球(除中国)氧化铝产量为508万吨。12月铝锭社会库存连续大幅去库,月底铝锭库存已至近五年同期以来低位。据SMM,12月底国内铝锭库存相对11月底减少17.5万吨至44.3万。铝棒库存12月底较上个月减少2.91为6.68万吨。12月底海外LME库存50.8万吨,环比上月底增加4.9万吨。进口方面,进口窗口打开加上俄铝长单正常流入,11月保持较大进口量。具海关数据,2023年11月中国原铝(包含含铝量<99.95%的未锻轧非合金铝及含铝量≥99.95%的未锻轧非合金铝)进口量194301.994吨,同比增加75.56%,环比减少10.31%。1-11月份国内原铝累计进口总量为136.7万吨,同比增长153%。后续供应端来看,12月中内蒙古项目顺利投产完毕,产能小幅增加。进口窗口月底关闭,进口流入环比或有减少,总体供应有小幅增量。考虑到铝水比例继续走高,市场铝锭供应增量预计比较有限。

三

成本端:成本利润双增

本周,国内氧化铝均价为3062.50元/吨,较上周上涨52.50元/吨。2022年同期氧化铝价格为2965.00元/吨。本周氧化铝均价处于近5年的第5低位。到港氧化铝均价为3029.00元/吨,较上周无变化。2022年同期均价为2978元/吨。本周到港氧化铝均价处于近5年的第1高位。

生产成本方面,本周电解铝生产平均成本为16708.64元/吨,较上周上涨99.98元/吨电解铝平均盈利2576.36元/吨,盈利水平较上周提高201.02元/吨。本周电解铝生产成本处于5年的第4低位,电解铝盈利水平处于5年的第4低位。

四

需求端:消费年前走弱

需求方面,12月份除汽车型材尚可维系稳中向好趋势外,建筑、光伏型材在年底回款或需求走弱影响下开工继续下调;原生及再生合金板块则分别在销量惨淡、库存压力显现及原料短缺拖累下开工率走跌;线缆板块则因北方气温下降施工有延缓预期,开工率亦被迫下调。后续临近春节市场需求愈发清淡,铝下游开工率预计继续走弱。

房地产方面,房地产销售面积累计降幅扩大,销售额降幅扩大,受销售端影响,11月房地产开发投资完成额同比负增10.56%,带动1-11房地产开发投资完成额降幅走扩;整体房地产市场投资销售数据同比降幅有所扩大,市场仍处于持续调整阶段。受低基数影响,11月新开工面积和施工面积同比增速回正,但绝对水平仍处历史低位,累计同比仍负。竣工面积增速环比季节性大幅提升,累计同比增速下降。消息面,继广州、深圳下调二套房首付比例、房贷利率下限后,12月14日,北京和上海同时宣布放松普通住宅标准,并下调首付比例和房贷利率下限。中国人民银行、金融监管总局、中国证监会,三部门联合召开金融机构座谈会,会议明确,将一视同仁满足不同所有制房地产企业合理融资需求。中央经济工作会议提出“积极稳妥化解房地产风险”。向市场传递积极信号。

汽车方面,11月,汽车产销分别完成309.3万辆和297万辆,同比分别增长29.4%和27.4%,环比分别增长7%和4.1%。1-11月新能源汽车产销分别完成842.6万辆和830.4万辆,同比分别增长34.5%和36.7%,新能源渗透率达到30.8%;2023年11月新能源汽车产销分别完成107.4万辆和102.6万辆,同比分别增长39.2%和30%,渗透率达到34.5%,较去年同期上升0.77%。12月车市热度延续,工信部发布《减免税目录》进一步提高对新能源免税车型的技术要求,促进行业高质量发展。车企陆续出台官方限时权益,促进消费者需求年底释放,汽车产销有望超预期完成全年预测目标。

白色家电方面,23年11月家空销售1067万台,同比+9.9%,其中内销出货523万台,同比+3.5%,出口544万台,同比+16.8%。洗衣机销售748.3万台,同比+9.9%,其中出口350万台,同比+46.18%。冰箱销售783.6万台,同比+26.06%,其中出口371.2万台,同比+62.4%。消费逐步复苏,家电内销有望延续平稳增长;伴随海外补库周期开启,家电外销表现持续向好。光伏方面,1-11月国内新增光伏装机163.88GW,同比增149%,光伏装机超年内总预期。受益于年底抢装潮及硅料供给进入释放期,月度装机在连续3个月负增长后首次环比转正,后续装机有望延续高景气。

五

社会库存分析:去库增速提振价格

社会库存方面,截至2024年1月5日,SMM统计的5地电解铝社会库存为46.20万吨,较上周涨2.80万吨。去年同期库存为57.60万吨。

六

跨期价差分析:观望

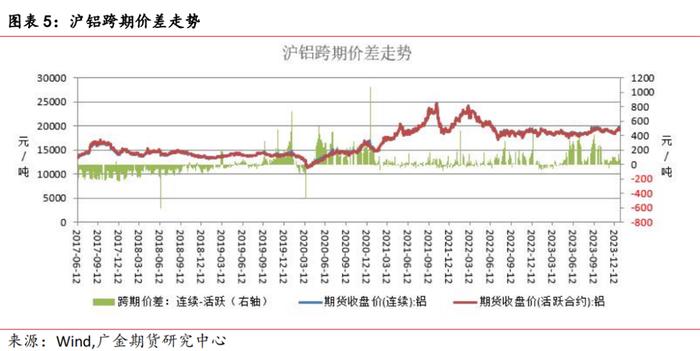

跨期价差方面,本周近月合约升水于主力合约,均值为101.25元/吨,环比上周走强36.25元/吨,波动范围65~170元/吨。并未有跨期套利机会。

沪铝和氧化铝套利价差方面,本周氧化铝合约快速跌导致该套利组合从前期低点回升,该套利组合收盘价为-1405元/吨,环比上周走弱-1315元/吨,波动范围-47~-2080元/吨,存在套利机会。

七

后市展望

总体来看,本周在海外宏观氛围略有改善,叠加铝供应端持续偏紧持续去库下,预计沪铝2401可能将继续冲击19800上方,但需求并不支撑太高的上行空间,从投机角度来讲,建议前期多单考虑逢高择机离场。氧化铝方面,矿石紧张仍制约冶炼开工,河南、山西氧化铝厂受原料紧张暂无复产计划,广西预计小幅复产,但进度缓慢,北方采暖季或令氧化铝厂再度限产可能性加大,北方地区大雪天气蔓延,西北地区部分电解铝厂或有提前备货需求,同时近期山东、河南至新疆公路运费较前期上涨,在几内亚矿石生产受限及航运影响加持下,预计氧化铝仍将偏强运行。