车轮上的2023 | 乘用车批发和出口创新高,乘联会称年产销量突破4000万辆将是趋势

2023年是中国汽车“创造奇迹”的一年,汽车总销量超3000万辆。随着电动化转型和出口增量的持续贡献,未来中国汽车年产销量突破4000万辆将是趋势。

21世纪经济报道记者宋豆豆报道

1月9日,乘联会发布了2023年12月及全年国内乘用车市场运行数据。

从零售量来看,2023年12月,国内乘用车市场零售达到235.3万辆,同比增长8.5%,环比增长13.1%。2023年乘用车累计零售2169.9万辆,同比增长5.6%。其中12月新能源车市场零售94.5万辆,同比增长47.3%,环比增长12.1%;2023年累计零售773.6万辆,同比增长36.2%。

从批发量来看,2023年12月,国内乘用车厂商批发271.4万辆,同比增长22.0%,环比增长6.6%。2023年乘用车批发销量创造了历史新高,全年高达2553.1万辆,同比增长10.2%。其中12月新能源乘用车批发销量达到110.8万辆,同比增长47.5%,环比增长15.3%;2023年累计批发886.4万辆,同比增长36.3%。

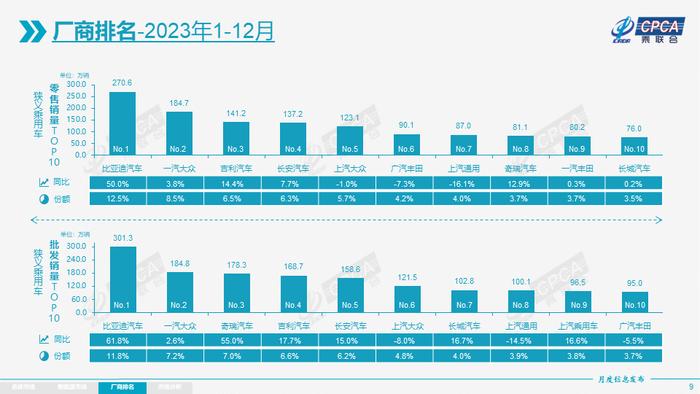

从厂商来看,12月乘用车主力厂商总体表现较强。万辆以上销量的乘用车厂商共37家(环比增2家),其中同比增速超50%的有13家,同比增速超10%的有24家,负增长的8家。

“2023年12月车市零售环比大幅走强,车企年末冲刺和地方促消费共同推动市场火爆,12月促销在力度和广度上都有所增强,几乎波及所有厂商、所有车型,呈现历史罕见的年末加力促销冲刺的特征。12月份促销力度或伴随细分市场主销车型以价换量冲刺考核目标继续保持强力度;地区性购车补贴费大多在2024年1月份面临月结、年结,推动年底保持销量翘尾。”乘联会秘书长崔东树表示。

展望2024年一季度,崔东树预判,车市将会有较好表现,春节前的车市销量仍可实现同比增长,尤其新能源车是各家车企的增长重点,“开局即决战”,新能源车将会有“强势增长”。

2023年乘用车批发和出口创新高

“2023年车市的核心特征是零售和批发销量全年呈现一路上涨的态势,这在历史上从未有过。乘用车批发量比历史新高高出100多万辆的水平,还是建立在2023年前两个月超低开局情况下获得的增长,2023年3月之后促销力度加大,零售火爆。”崔东树表示。

2023年自主品牌在新能源市场和出口市场获得明显增量,头部传统车企转型升级表现优异,比亚迪、奇瑞、长安、吉利等传统车企品牌份额提升明显。乘联会数据显示,2023年12月自主品牌零售124万辆,同比增长17%,环比增长8%,当月自主品牌国内零售份额为52.9%,同比增长4个百分点;2023年自主品牌累计份额52%,相对于2022年同期增加4.6个百分点。

豪华车方面,2023年12月豪华车零售32万辆,同比增长23%,环比增长18%。2022年受芯片供给短缺影响的豪车缺货问题逐步改善,但传统豪车市场需求并不很强。

与豪华品牌和自主品牌相比,主流合资品牌表现疲软。2023年12月主流合资品牌零售79万辆,同比下降7%,环比增长20%。其中德系品牌零售份额20.5%,同比份额持平;日系品牌零售份额16.5%,同比下降2.3个百分点;美系品牌市场零售份额达到7.3%,同比下降1.1个百分点。

尤其是在新能源汽车方面,自主品牌与合资品牌的分化还在加剧。

乘联会数据显示,2023年12月新能源车国内零售渗透率40.2%,较2022年同期29.6%的渗透率提升10.6个百分点,全年渗透率35.7%提升8.1个百分点。12月自主品牌中的新能源车渗透率64.6%;豪华车中的新能源车渗透率29.5%;而主流合资品牌中的新能源车渗透率仅有6.0%。

从月度国内零售份额看,2023年12月自主品牌新能源车零售份额70.3%,同比下降0.4个百分点;合资品牌新能源车份额4.8%,同比下降2.2个百分点;新势力份额14.9%,同比增加0.9个百分点;特斯拉份额8%,同比增加1.5个点。

“12月新能源乘用车企业总体走势较强,比亚迪纯电动与插混双驱动夯实自主品牌新能源领先地位;以长安、赛力斯、理想、零跑等为代表的增程式电动车表现尤为较强。在产品投放方面,随着自主车企在新能源路线上的多线并举,市场基盘持续扩大,厂商批发销量突破万辆的企业达到21家(环比增3家,同比增8家),占新能源乘用车总量92.8%(上月88.8%,2022年同期80.3%)。”崔东树表示,2023年12月,蔚来、小鹏、理想等新势力车企销量同比和环比总体表现仍较强;主流合资品牌中,南北大众强势领先,大众坚定的电动化转型战略初见成效,其他合资与豪华品牌仍待发力。

产品方面,2023年乘用车新品上市148款,其中燃油车新品大幅减少,从2020年的59款、2021年和2022年均56款、降到2023年的27款;纯插混车型新品为2020年14款、2021年15款、2022年20款、2023年33款;增程式车型的新品为2020年1款、2021年3款、2022年7款、2023年10款。

在崔东树看来,燃油车的迭代速度太慢,而新能源的新品快速滚动推出,进一步推动新能源替代燃油车趋势。但燃油车新品快速减少,减少了高性价比车型的供给,带来的行业萎缩风险较大,稳定燃油车消费仍是今年重要的课题。

中国汽车出口跃居世界第一

此外值得一提的是,2023年,中国汽车出口销量创历史新高,已经成为世界第一大汽车出口国。根据乘联会整理的海关数据,中国汽车出口的数量和金额均达到世界第一。中国汽车2023年1-11月出口476万辆,出口增速60%,根据历年12月出口走势,预计中国汽车全年出口达526万辆。

2023年我国乘用车出口(含整车与CKD)383万辆,同比增长62%。其中,新能源车出口104万辆,增长43万辆;燃油车出口279万辆,增长104万辆,奇瑞汽车、上汽集团、长城汽车、比亚迪等企业出口持续走强。

“中国自主品牌燃油车品质提升、智能化领先带来的竞争力提升,叠加引领电动车的国际潮流带来的海外市场新蓝海;又由于出口单价高,利润好,自主品牌依托出口获得巨大的利润并分担了内销的成本压力,因此出口量攀升世界第一。”崔东树表示,随着联体国家需求逐步放缓,未来增长仍需要靠新能源的增量。中国出口增长既有海外通胀、供应链困局、地缘政治、制造业产业萌发转型等窗口机会,也有入世多年积淀下的经验交流吸收,更关键的是自主品牌的自强和创新。

1月开门红能否实现?

乘联会指出,2023年是中国汽车“创造奇迹”的一年,汽车总销量(包含乘用车和商用车)超3000万辆,显示出汽车产业的强大潜力和市场发展空间。随着电动化转型和出口增量的持续贡献,未来中国汽车年产销量突破4000万辆将是趋势。

展望2024年第一季度,业内有观点认为,春节返乡对汽车消费的拉动作用已不明显,多数车企开年以来销量情况不佳,1月“开门红”可能难以实现。

但乘联会指出,今年1月有22个工作日,相对2023年1月份的18个工作日多4天。乘用车是消费品,节前消费时间长,消费拉动就更充分。今年1月的有效产销时间很长,开门红效果会很突出,因此2024年是消费大年。

每年1月的“开门红”是地方政府和车企需要共同努力的方向,但由于12月冲刺力度很猛,经销商的库存较高,春节前的去库存压力较大,因此1月的批发低于零售现象是会较明显的。

崔东树指出,春节前是新购群体购车旺季,部分返乡群体的购买在1月释放,对车市传统燃油车消费有一定拉动作用。此外,去年12月的车市促销价格力度特别大,提早释放了部分购车需求,因此今年1月应该是逐步回收促销,实现平稳销售的阶段。但因去年春节早、政策退出后调整期等带来的低基数原因,因此对今年1月零售大幅增长仍抱很大期待。

对于2024年的市场预期,乘联会预计,2024年乘用车总体零售2220万辆,较2023年增长3%。如果出口能继续保持较强增长态势,总体狭义乘用车销量将达到2650万辆,同比增长5%。

“2024年新能源车的市场增长预期相对乐观,新能源乘用车批发预计达到1100万辆,净增量230万辆,同比增长22%,渗透率达到40%。”崔东树表示。