【🧧5.88元红包】个人养老税优最终能“薅”多少钱?一组最新数据告诉你答案!

想必各位客官最近都被个人养老金的相关信息刷屏了,富二也在近期做了不少个人养老金的科普。今天咱整个不一样的,给客官科普下大伙最关注的,所谓个人税优递延优惠到底能有多少“钱”?富二粗略测算了下,貌似还不少~

毕竟个人养老金政策是关系到每个人,但还是有不少客官会有疑问。

对税优最感兴趣的客官可能会问:

每年12000元最高税优,最后到底能赚多少钱?

或许年轻的客官会关注:

我还是个“宝宝”,为什么现在就劝我考虑养老?

风险偏好保守的客官则更在意:

养老金买基金的风险会很大吗?

咱们先来看大家最关注的:

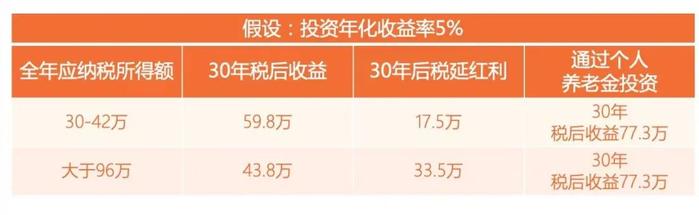

Q:每年12000元最高个人递延税优,最后到底能有多少钱?

富二设置了两档纳税所得额:

①全年应纳税所得额在30-42万区间的,适用税率25%。

②全年应纳税所得额在96万元以上的,适用税率45%。

为方便比较税收递延和税后投资的差异,富二粗略计算这两大收入水平30年后的养老投资投资收益,应纳税所得额越高,税收递延红利越显著。

假设每年年化收益率为5%,每年以12000元额度进行投资,按30年累计投资所得单独适用3%税率计算,对比将上述投资收入并入全年应纳税所得计算,则如适用45%税率可多获33.5万,如适用25%税率可多获17.5万。

注:上文年化收益率为假设值,不构成对个人养老金投资收益的预测或保证。个人养老金基金不保本,亦不保证收益。不同产品的风险收益特征可能不同,投资人应根据自身年龄、退休日期、收入水平和风险偏好等选择合适的养老金产品。

Q:我还是个“宝宝”,为什么现在就劝我考虑养老?

养老是一个看似遥远,但其实很近的问题。在年轻力壮的当下考虑养老,并不是什么老气横秋的想法,而是一个为自己后半辈子认真考量、对自己和家庭认真负责的行为。学着接受人生在慢慢老去的事实,开始从长期的规划维度上考虑自己的事情,这会让我们的接下来的人生过得更加从容。

还有个事实是,我们未来面临的养老形势会很严峻,因这往往被忽视的两大风险:

退休后活得够久,但前期准备的钱不够花

退休前赚得够多,但退休后钱还是不够花

我们希望退休生活会怎么样?现在能为未来提供多少稳定现金流?如今和以后能承受多大的风险?对于年轻力壮的我们来说,是时候开始考虑这些问题了,老了以后,比起拥有一张“不老容颜”,肯定还是“有钱不愁花”更自在。

Q:养老金买基金的风险会很大吗?

原本缴纳养老金就是为防老做准备的,靠着社保养老金心理更安稳。如今养老不再是“储蓄”,而是也要适度追求“增值”。

在海外成熟市场,养老金历来是资本市场的压舱石,公募基金是其最主要的形态。与第一、第二支柱在投资策略上有所不同,个人养老金制度除了强调“安全”以外,还带有投资增值的性质,产品的形态、对股票资产配置的权重、以及投资策略更加丰富一些。

典型的做法就是选择适当权益仓位的基金来投资,其中风险选择应该与生命周期有所匹配:如果你是个活力四射的80、90后,风险偏好高,应该多投些高权益仓位的基金;如果即将退休或已经退休,那这个时候,本金的安全一定是最重要的,因此可以降低些权益资产的配置比例。

说了这么多,现在市场上共有141只养老FOF符合这个标准,其中养老目标日期FOF有53只,养老目标风险FOF有88只(数据来源:Wind)。富二家满足个人养老金可投资基金产品规模纳入标准的养老目标FOF也有三只(时间截至2022年9月30日),而这三只产品的区别就在于前面提到的权益资产配置比例不同,适合不同风险偏好的人,列出来供客官参考:

注:上述基金尚待设立针对个人养老金投资基金业务的份额类别并履行相应程序,个人养老金可投公募基金具体以中国证监会确定的产品名录为准。

再补充一句,富国鑫旺稳健养老一年持有FOF(006297)和富国鑫旺均衡养老三年持有FOF(007662)属于养老目标风险产品,而富国鑫汇养老目标日期2025一年FOF(013421)属于养老目标日期产品,属于两类养老目标基金产品~

注:本季活动时间为11月8日-12月16日,本活动仅对富国基金直销端(富国富钱包APP、富国基金微管家公众号)投顾持有人开放。风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

风险提示:基金有风险,投资需谨慎。富国基金不保证基金投顾组合策略一定盈利及最低收益,也不作保本承诺,投资者参与基金投顾组合策略存在无法获得收益甚至本金亏损的风险。基金投资顾问业务尚处于试点阶段,基金投资顾问机构存在因试点资格被取消不能继续提供服务的风险。

风险提示:

文章内容仅供投资之参考,不构成任何投资建议。投资者据此投资,风险自担。市场有风险,投资需谨慎。

基金管理人承诺以诚实信用、勤勉尽责的原则管理和运用基金资产,但不保证基金一定盈利,也不保证最低收益。基金的过往业绩及其净值高低并不预示其未来业绩表现,基金管理人管理的各基金的业绩不构成对旗下其他基金业绩表现的保证。基金管理人提醒投资人基金投资的“买者自负”原则,在做出投资决策后,基金运营状况与基金净值变化引致的投资风险,由投资人自行负担。