离岸人民币外汇市场与相关政策

今年以来,中国经济温和复苏,但面临后疫情时代与发达经济体普遍实施紧缩政策的共振,叠加变幻莫测的地缘政治紧张局势,人民币对美元处于弱势地位。文章挖掘了人民币汇率走弱的深层次原因——中美利差的走阔,研究了央行实行的发行央票、中间价引导、监管表态沟通等一系列措施,分析政策在短期起到的调节作用,并就长期人民币汇率走势调控提出建议。

一、USDCNH汇率年内走势及缘由

(一)CNH汇率走势

受益于市场对中国经济前景的乐观预期,USDCNH在年初短暂下破6.70关口,创下去年7月以来的最低水平,但在之后震荡攀升,并于9月中旬达到11个月新高7.3681水平,较年初低点上涨逾10%。截至9月底,随着稳汇率政策的集中落地,人民币年内跌幅有所收窄,较年初跌幅为5.33%。另一方面,在岸人民币走势与离岸人民币趋同,USDCNY年内最大涨幅曾创下9.85%,两者价差中枢在107pips附近。国际清算银行(BIS)数据显示,2022年,全球人民币外汇及衍生品交易的日均成交金额达5260亿美元,而离岸人民币占其中的70%,交易量明显高于在岸人民币。同时,因CNH供给增长相对有限,而需求则由货币投资属性决定,故外汇市场往往以投资盈利为目的,投机性更强,市场波动也更加剧烈。

(二)影响因素分析

当前,市场对人民币下跌的主要观点集中在中国经济未能如期在疫后快速修复。但笔者认为,更深层次的原因来自于欧美流动性收缩周期和需求收缩周期的叠加。从全球经济发展的角度来看,中国二季度GDP环比增速虽较一季度回落1.4个百分点至0.8%,但与全球整体经济形势相比仍相对坚挺,明显高于经合组织30国综合增速与G7国家综合增速、亦高于美国GDP增速,基于汇率的比价原则,人民币对美元的大幅下跌有经济增长变化以外的因素存在。

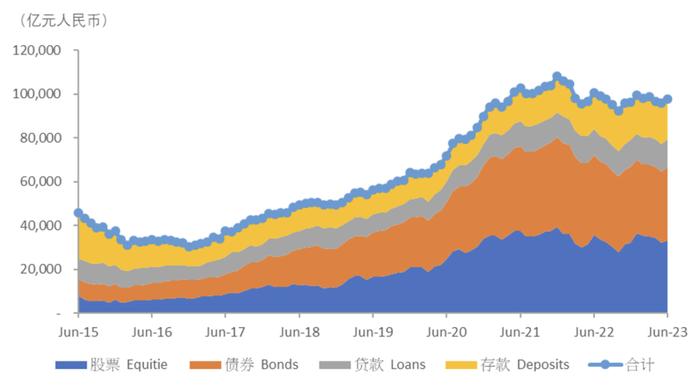

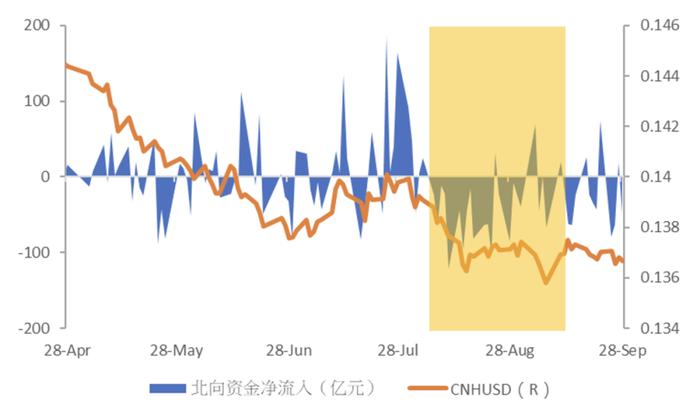

一般来说,由于10年期国债是所有期限国债中最为活跃的品种,市场通常用10年期国债利差作为国家间的名义利差。今年以来,美中、美日、美德及美英利差走势都与该国货币升贬相符。笔者认为,中美负利差的变动正是影响人民币汇率升贬的主要原因。利差的变动给跨境资本流动带来明显影响。一方面,利差变动引发投资者的套息交易,使资金从低利率地区流向高利率地区。另一方面,利差变动提高高息货币的汇率升值预期,进一步引发和强化套息交易。此外,利差的持续走阔还会对市场交易情绪带来影响,继而引发资本流动。从央行公布的境外机构和个人持有境内人民币金融资产来看,外资持有量虽从此前创下的高位有回落现象,但并未大幅下行,而是在高位区间继续横盘震荡(图1),但现实中给投资者的观感则并非如此。资本流动最直接的表现是北向资金的每日变化,其数据公布较频繁,更能带动人民币汇率的市场情绪变化,相应撬动人民币汇率变动幅度,这种变化在8—9月显著下行中更为明显(图2)。

图1 外资持有人民币资产量未有大幅下行

图2 北向资金净流出幅度最大周期与人民币急跌周期相符

二、相关稳汇率政策

为了抑制人民币快速下行趋势,监管层通过丰富的政策工具来应对外汇的异常波动,锚定市场预期。尤其政治局会议强调货币政策和对汇率的关注后,政策工具的使用变得更加频繁。

1.央票

随着离岸人民币市场规模不断扩大,频繁的结售汇可能会对市场产生非理性放大效应,进而增加离岸人民币汇率波动,对在离岸汇率产生不利影响。因此,央行于2018年首次创新性地在离岸市场发行央票,以回笼离岸人民币的方式来控制人民币规模。央票发行将吸纳市场流动性,抬升离岸市场利率,增加空头做空人民币的成本。同时,流动性回收也有助于减少短线外汇交易(结售汇)对人民币汇率波动的放大影响。离岸央票的发行具有前瞻性引导作用,需要的资金规模亦较结售汇更少,可以以较少的成本来实现人民币汇率的长期稳定。根据前述分析,由于中美负利差的走阔是当前人民币汇率走贬的主要原因,故央行通过改变离岸央票的发行量或发行利率,来影响离岸人民币市场拆借利率,从而以主动的举措来收窄资金市场的中美负利差,是稳定人民币汇率非常有效的方法。同时,鉴于离岸人民币汇率波动性比在岸市场高,选择在离岸市场实施稳定汇率的举措,更有抓住牛鼻子的效果。

2018年11月以来,央行以相对稳定的频率滚动发行3个月、6个月、1年等期限品种的央票,对离岸央票的态度转向常态化发行为主,整体发行规模未发生较大改变。而在自本轮贬值周期以来,央行亦多次通过发行离岸央票的方式,释放明确的稳汇率信号。在汇率急跌逼近7.37关口的8—9月,央行分别于8月22日和9月19日较原定发行规模各增发了100亿元离岸央票,为时隔三年来首次超季节性大幅增发,充分反映了其吸纳更多离岸人民币流动性的意图。同时,两次发行的中标利率也明显上扬,尤其9月发行的6个月期限央票中标利率创下同期限品种有纪录以来的最高水平,较6月26日发行的同期限央票利率急升1.14个百分点,对市场利率起到引导与锚定预期的作用。两次央票发行的计划公布后,1个月期离岸人民币利率的跃升显著收窄中美负利差,人民币汇率下行斜率相应较此前有明显放缓(图3),凸显离岸央票的发行对于稳定人民币汇率走势有立竿见影的效果。

图3 中美负利差的收窄显著平抑人民币下跌斜率

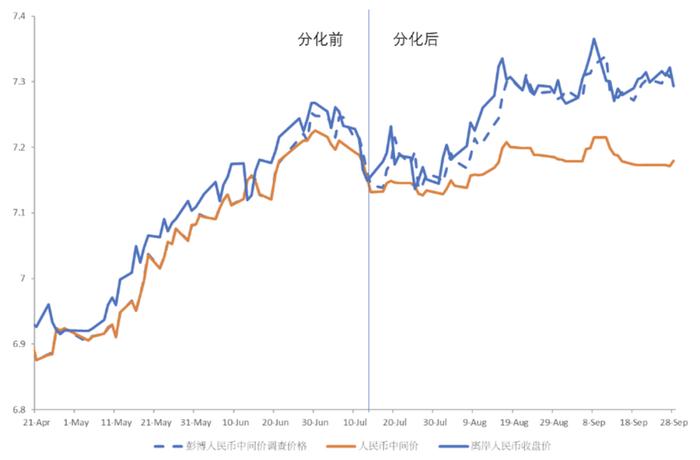

2.中间价引导

本轮贬值行情以来,央行持续透过中间价引导市场预期。分阶段来看,在本轮行情之前,离岸人民币在小范围内围绕中间价上下波动。而自4月中旬至6月底,离岸人民币虽总体处于中间价的弱方,但由于央行中间价与彭博人民币中间价调查(下计为市场预期)始终保持一致,故这段时间内离岸人民币与中间价的价差尚可归结于离岸市场更高波动性的特征。而6月底后,中间价与市场预期价格分化明显,总体表现为中间价强于市场预期。该价格分化现象曾于7月底中央政治局经济会议召开期间短暂停止。但会议结束后,价格的分化程度进一步扩大。值得注意的是,自观察到中间价与市场预期价格走势分歧的同一时间起,离岸价格总体弱于市场预期的现象与市场预期价格的背离同时终止,转而变为紧贴市场预期价格走势,且走贬斜率明显变得更加平缓。由于市场预期价格可被认为是人民币的市场公允价格,该现象表明离岸汇率发生了对理论价格的价值回归。这两种现象在时间维度上恰好重合,故有较大概率是源于央行在同一时间段通过调节中间价所产生的对离岸汇率的强力引导。此外,人民币价格整体走势从央行开始调控中间价同一时刻起逆转颓势一度回暖,不排除是央行通过调整中间价对人民币走势所产生的升值方向引导作用(图4)。

图4 央行通过中间价引导来看人民币走势

3.监管表态沟通

此外,7月起,在各大政策会议上,监管部门开始更频繁地提及汇率超调风险。二季度货币政策执行报告中,相比一季度,不仅正文部分新增“必要时对市场顺周期、单边行为进行纠偏,坚决防范汇率超调风险”,还开辟专栏强调“人民银行、外汇局积累了丰富的经验,也有充足的政策工具储备,有信心、有条件、有能力维护外汇市场平稳运行”。到了9月中,监管层对于稳汇率政策的表述明显更为坚决,政策力度亦较7月时有明显提升,2023年9月11日举行的全国外汇市场自律机制专题会议上,对市场顺周期、单边行为进行纠偏的定性由“必要时”升级为“坚决”,中国人民银行第三季度货币政策委员会上再次强调该立场。整体来看,监管部门通过这些表态加强与市场沟通,释放汇率预期管理强信号。

4.其他政策

在本轮贬值周期中,除了积极运用各类汇率管理工具外,监管层还对各项工具进行了调整,包括上调全口径宏观审慎调节参数至1.5,下调外汇存款准备金率2个百分点至4%等。从现实意义来看,这些政策的调整在当前的市场条件下难以对汇率产生直接影响。具体来讲,上调全口径宏观审慎调节参数虽然可以提高金融机构和企业的跨境融资上限水平,支持企业增加跨境融资业务,继而吸引更多资本回流;然而,因当前美元利率极高,企业从境外银行获得融资的空间有限。外汇存款准备金率调降则可以释放外汇流动性,提高金融机构的结售汇能力,但从规模来看,因外汇存款缺乏乘数效应,故本次释放的流动性或难以对整体市场产生影响。因此,这些政策的调整信号作用或强于实际效果。更多是配合汇率管理工具向市场释放稳汇率的积极信号,以形成对汇率的全面支撑作用。

三、观察和建议

年内人民币较美元贬值,但人民币国际化的车轮仍在继续向前。上半年,跨境人民币收付金额同比高增逾20%。同时,中美负利差的扩大也令人民币的融资货币功能有明显的提升。截至9月末,熊猫债的发行规模已达约1240亿元人民币,离2016年1300亿元的年度历史最高仅不到5%;而离岸人民币债券的发行金额已经创下纪录,达4400多亿元。

总体来看,汇率管理工具大都只能在短期内起到一定效果,而无法改变人民币汇率原有趋势,并且具体效果的发挥还取决于当时的经济和金融环境。鉴于美联储当前采取“更高更久”的货币政策立场,中美负利差仍存继续扩大的可能,故而人民币在未来一段时间里或仍将承压。

当前央行可动用的手段已非常丰富,若人民币有进一步下跌可能,更多管理措施有望快速抑制市场做空情绪。首先,自2015年汇改以来,人民币对多边汇率的重要性得到显著提升,但因USDCNH仍是投资者最为关注的双边汇率,其过度波动会产生较大外溢效应,故在扩大USDCNH汇率弹性、确立双向波动的同时,要防止过快贬值或者升值。发行央票回收离岸人民币流动性是行之有效的举措。其次,由于离岸市场的拆借和回购渠道有限,外汇掉期交易为最常用和最重要的融资和流动性管理工具,也可以考虑通过掉期市场调节离岸人民币流动性及利率,从而稳定汇率预期。第三,可通过监管口头沟通与窗口指导的方式,配合现已落地的汇率调控政策共同实施,最大限度地发挥政策效果。事实上,美联储为降低市场无序波动,每月都采取政策调研的方式确定市场机构对政策前景的看法,继而加强与市场的沟通,避免超预期的政策带来额外波动。建议也可以参照类似的模式,了解境内外机构对汇率及政策走向的看法,及时缓解“羊群效应”及投机交易对汇率带来的过度波动。