华夏航空:出人意料!

来源:民航之翼

2024年以来,民航业继续呈现增长趋势。

不过,与2023年相比,情况发生了一些变化。

上半年,民航市场利润提升,因为2023年上半年尚未完全恢复。

到了3季度,民航市场形势发生重大变化。

行业量升价跌特征明显。

所以在这个最火的三季度,民航的旅客运输量创了历史记录,在1.4亿人次。

不过,可惜的是,由于机票价格的大幅滑落,绝大多数航空公司的业绩在下滑。

我们也看到了,民营航空公司的盈利能力要远远强于国有航空公司。

那么,我们通常所说的民营三杰又是怎么样的呢?

前几篇文章已经陆续分析了春秋航空、吉祥航空。

那么规模最小的华夏航空表现如何。

一、飞机引进:速度缓慢

说实话,这几天华夏航空的飞机引进速度并不快。

加上逐步退出庞巴迪的CRJ900飞机,飞机规模的增速更加缓慢。

实际上在民营航空公司中,除了海航系、春秋、吉祥等之外,华夏航空的机队规模已经比长龙航空还要小了。

进入2024年,华夏航空进一步放慢了速度。

前10个月,华夏航空引进了4架A320neo飞机,退出了两架CRJ900飞机。

截止2024年10月底,华夏航空机队规模72架,其中:

28架空客A320系列

36架庞巴迪CRJ9008架商飞ARJ21

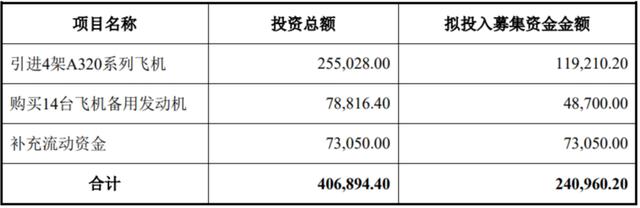

实际上,为了引进飞机,华夏航空在2022年还进行了定向增发,募集资金24.3亿元,用于引进引进4架A320和14台飞机备用发动机。

不过,时至今日,华夏航空也才用了10.2个亿,其中7.3个亿是用于补充流动资金。

用于买飞机的12个亿也才花了2个亿。

对此,华夏航空表示:

综合考虑内部需求等多方面因素,控制投资节奏,根据A320系列飞机交付计划,调整所购买的飞机的架次。

并决定:

将引进4架A320系列飞机”募投项目的达到预定可使用状态日期从2024年12月31日调整为2028年12月31日。

对此,翼哥也表示认可。

航空公司基于对市场的判断,做出应变和调整是非常正常的事。

当下,民航增速放缓,调整飞机引进速度非常有必要。

有时候,控制投资冲动比大干快上更难。

二、业绩表现:较为出色

根据财报数据,2024年前三季度,华夏航空:

营业收入51.54亿元,同比上升33.81%。

归母净利3.07亿元,同比减亏增利10亿元。。

去年的华夏航空还亏了7亿元,今年不但大幅减亏,还盈利了3个亿,业绩改善效果明显。

特别是在2024年第三季度,华夏航空:

营业收入19.43亿元,同比增长18.73%。

净利润2.8亿元,同比增长411.92%。

今年的利润几乎是去年5400万元的近6倍。

实际上,今年的利润也就是第三季度贡献的。

主要原因有三个方面:

一是客座率持续提升。

华夏航空积极打造通程航班,提升支线城市通达性,满足旅客差异化航空出行需求。

在这种情况下,第三季度客座率达到83.51%,同比提升3.37个百分点。

二是补贴收入大幅增加。

华夏航空与地方政府合作方面还是继续发挥了重要作用。

2024第三季度,华夏航空其他收益2.92亿元,同比大幅增长116.30%。

其他收益主要是航线补贴收入。

三是单位成本出现下降。

2024年第三季度,华夏航空:

座公里成本0.427元,同比下降5.45%。

在这种情况下,业绩出现大幅改善也是很正常的了。

如今,中央在出台政策化解地方债。

翼哥认为,这对华夏航空是件好事。

毕竟华夏航空所开辟的支线大部分位于中西部地区,地方财力有限,对应收账款的管理带来挑战。

不过,随着地方债风险逐步消除。

华夏航空未来可期!