DDR5内存接口芯片产业链跟踪:澜起科技VS Rambus

(壹)

内存接口芯片,和内存(DRAM)芯片有较大差异,其是连接CPU和内存芯片之间的桥梁,集成在内存模组上。

CPU负责计算,内存负责存储数据,而内存接口芯片是CPU存取内存数据的必由通路,可以提高内存数据访问速度和稳定性,实现数据缓冲的功能。

内存接口芯片的诞生,是为了解决服务器CPU的高处理速度与内存存储速度不匹配的问题。

由于CPU的核心功能是运算,而DRAM的核心功能是存储数据,CPU技术迭代过程中考虑更多的是运算速度,而DRAM优先考虑的是容量大小与性价比。这导致内存读取速度的提升,远不及CPU计算速度提升的快,极大影响了数据中心高吞吐量的提升。

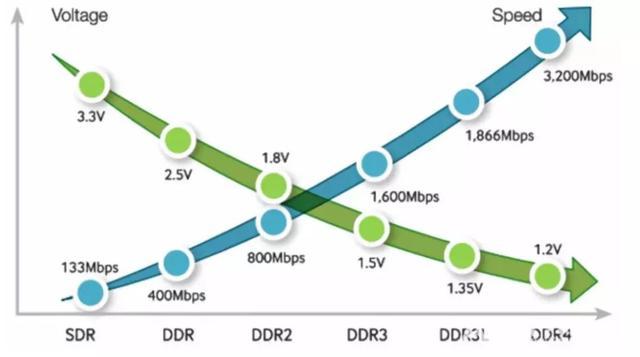

DDR(DoubleDateRate),指的是内存的双倍速率。DDRx表示不同内存技术世代,而内存从DDR1→DDR2→DDR3→DDR4的技术迭代,可以简单理解成为内存的摩尔定律。从DDR到DDR4每次迭代,电源电压值越来越低,数据传输速率呈几何倍数增长。

来源:网络

但注意,自1996年初代DDR面世,DDR2、DDR3、DDR4的面世时间分别为2003年、2007年、2014年。期间20多年时间,内存芯片仅迭代了4次,平均每5年替换一次。而现在,DDR5预计2022年发行。

但是,CPU遵循摩尔定律,每18个月性能就增加一倍。

2003年,随着内存DDR2产品发行,内存性能已经明显制约了CPU的速度,CPU不得不长时间处在一种等待状态。

由此,IDT、英特尔等相继推出与之匹配的内存接口芯片(MemoryBuffer、简称“MB”),其读写速度比内存更快,当CPU想内存中写入或读取数据时,CPU可以直接从中提取,从而实现数据吞吐量的提升。

2007年,DDR3推出,内存接口芯片数量已经提升至9颗,而到了2014年DDR4面世,内存接口芯片数量达到12颗,预计DDR5将需要24或者32颗接口芯片。

来源:JEDEC、广发证券

综上,内存接口芯片紧跟DDR内存技术的更新换代而不断演进。其市场增长空间,在于DDR升级带来的内存接口配套芯片数量的增多。

(贰)

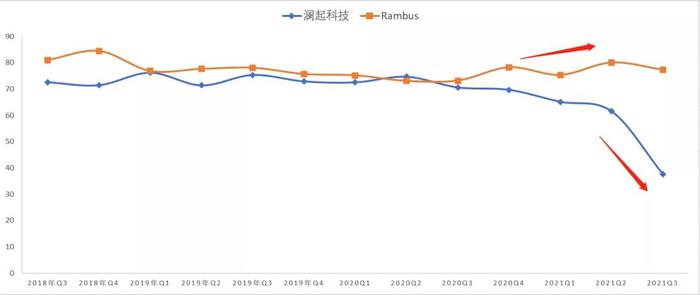

从2020年收入体量看,澜起科技(18.24亿元)>Rambus(15.84亿元)。

从内存接口芯片业务收入,澜起科技(17.94亿元)>Rambus(7.44亿元)。

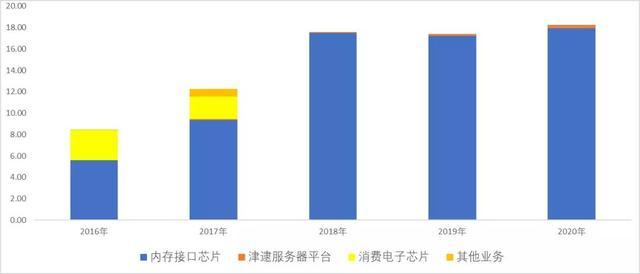

一、澜起科技――收入结构主要来自内存接口芯片(98.37%),以及津逮服务器平台(1.63%)。

2018年,其剥离了消费电子芯片业务,2019年津逮服务器CPU实现量产,2020年津逮服务器平台业务同比增长82.17%。

来源:塔坚研究

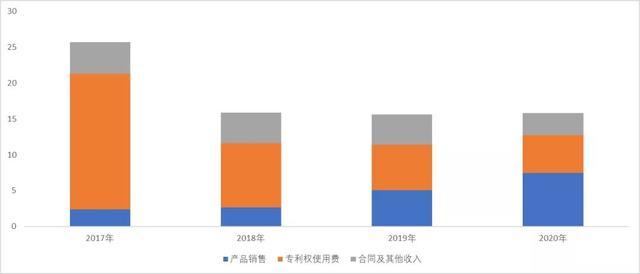

二、Rambus――产品销售收入主要来自于内存接口芯片占比46.96%,2020年收入占比首次超越专利权使用费业务,同比增长46.17%。

专利权使用费,是DRAM存储厂商向Rambus支付内存专利费,根据FTC(USA公平商贸委员会)的裁决,估计每颗DDR芯片销售额的0.25%将缴给Rambus作为授权费。

来源:塔坚研究

(叁)

接下来,我们将近期季度的收入和利润增长情况放在一起,来感知增长趋势:

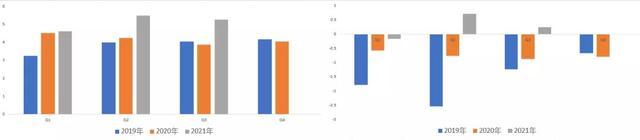

一、营业收入增速

图:收入增速(单位:%)

来源:塔坚研究

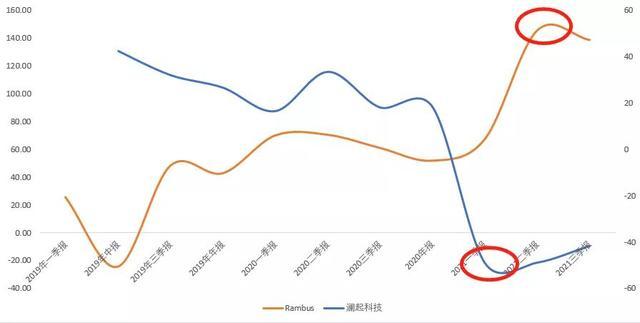

收入增速方面,澜起科技>Rambus。

对比来看,2018年两者收入增速分化较大,主要原因是Rambus采用新的会计准则ASC606所致。

澜起科技2018年营业收入增长40%,一是因为,存储芯片处于景气度上行周期,存储芯片企业镁光科技2018年营业收入同比增长约50%;二是因为,澜起科技的DDR4内存接口芯片产品被JEDEC(固态技术协会)采纳为国际标准,市场份额有所提升,从30.7%提升至46.25%。

Rambus2018年营业收入下滑40%,是因为采用ASC606新的会计准则,导致2018年专利费收入同比下滑55%。

2021年一、二季度,澜起科技收入增速分别同比下滑39.58%、33.51%,原因是受存储芯片价格自7月份至今下滑约40%影响。

2021年三季度,Rambus收入同比增长30.8%,核心驱动力来自专利授权费同比增长约84%,原因是新客户的增加以及高通、铠侠、西部数据等续签或延长协议。

二、归母净利润增速

来源:塔坚研究

澜起科技2021年一、二季度净利润同比下滑约49%,一是营业收入受客户需求和内存接口芯片价格降价影响,同比下滑39.58%;二是毛利率同比下滑10%。

Rambus2021年二季度净利润增长145.58%,是由于其专利版税同比增长49.4%。

(肆)

对增长态势有感知后,我们接着再将各家公司的收入和利润情况拆开,看近期财报数据。

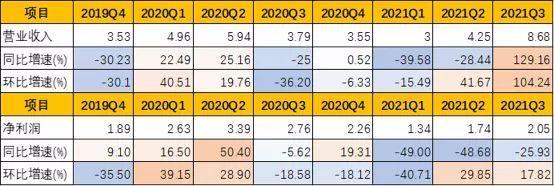

一、澜起科技――2021年三季报,累计实现收入15.93亿元,同比增长8.46%;归母净利润5.12亿元,同比下滑41.62%。

1)从单季度增速来分析:

澜起科技2021年Q3单季度,实现收入8.68亿元,同比+129.16%,环比+104.23%;归母净利润2.05亿元,同比-25.93%,环比+17.82%。

业绩增长,主要是因为其津逮服务器业务营业收入为较去年增长了43倍,另外内存接口芯片业务同比增长约16.35%。

Q3环比增速高达104.23%,同样受津逮服务器业务的增长,2021年前三季度津逮服务器业务营业收入为4.77亿元,占主营业务收入达到29.94%,较2020年1.63%的占比,增长近17倍。

来源:塔坚研究

来源:塔坚研究

2)追溯前几个季度的增长情况:

2021年Q1~Q3,净利润同比大幅下滑,主要是毛利率下滑所致。

其毛利率从2021年Q1的65.13%下滑至2021年Q3的37.55,下滑约42%,原因是较低毛利率的津逮CPU产品(11%左右)开始放量,收入占比由1.63%提升至29.94%。

新业务津逮CPU,是Intel联手澜起科技研发的服务器通用安全处理器芯片,其中CPU模块由Intel提供,澜起科技集成的动态安全监控芯片,目前该产品整体毛利率在11%左右,低于内存接口芯片的60%的水平。

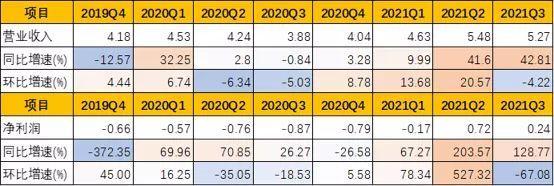

二、Rambus――2021年三季报,累计营业收入15.34亿元,同比增长30.8%;归母净利润0.79亿元,同比增长138.77%。

1)从单季度增速来分析:

Rambus2021年Q3实现收入5.27亿元,同比+42.81%,环比-4.22%;净利润0.24亿元,同比+128.77%,环比-67.08%。

Q3业绩增长,是因为其内存接口芯片和专利版税收入分别增长41.7%、43.9%。

来源:塔坚研究

图:Rambus单季度营业收入(左图)、单季度归母净利润(右图)(单位:亿元)

来源:塔坚研究

2)追溯前几个季度的增长情况:

2019、2020年,Rambus净利润均为亏损状态,其中,2019年是因为对公司资产进行约740万美元的减值,2020年受卫生事件影响亏损2.15亿元。

(伍)

来源:塔坚研究

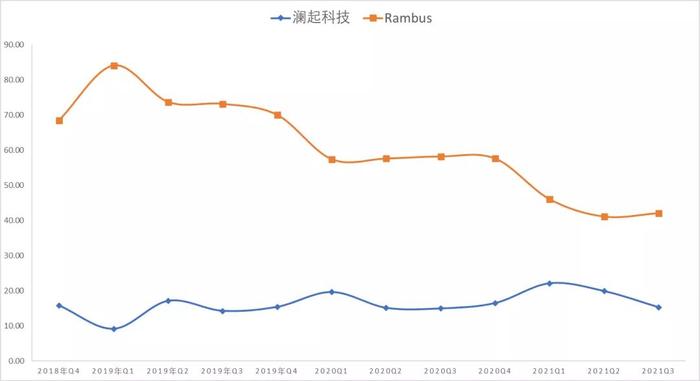

毛利率方面,2021年Q2,Rambus(80.11%)>澜起科技(61.5%)。

Rambus毛利率较高,因为其主要收入来源为毛利率更高的专利版税。Rambus毛利率提升,是因为IDT被瑞萨收购后,负责内存接口芯片业务的副总裁SeanFan辞职并加入Rambus,致使Rambus在2020年市场份额有所提升。2021年Q3,澜起科技毛利率37.55%,同比下滑46.81%,原因是新业务津逮产品收入占比提升,Q3同比增长43倍。根据公开信息显示,津逮毛利率约11%左右,远低于内存接口芯片的60%,从而拉低整体毛利率。

二、成本结构方面

从成本结构看,内存接口芯片成本构成中封装测试和直接材料占比较大。以澜起科技为例,单位成本中,封装测试占比55.97%、直接材料占比39.94%、制造费用占比约4%。

来源:招股书

来源:塔坚研究

2021年Q3,澜起科技净利率同比下滑67.67%,原因是因为较低毛利率(11%)的津逮CPU业务占收入比重提升,拉低毛利率从而使净利率下滑。Rambus常年净利率为负,主要是因为资产减值损失,以及专利诉讼费支出金额较大,2021年Q3净利率转正。

四、期间费用率方面

来源:塔坚研究

五、净资产收益率方面

来源:塔坚研究