捷信和中银消金均已开立不良贷款转让业务账户 今年还有7家城商行

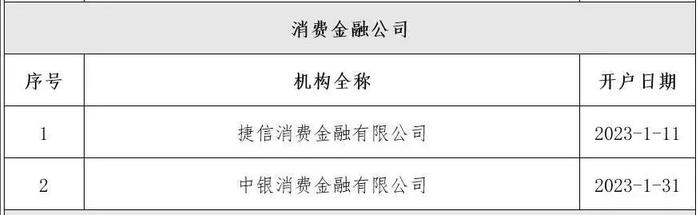

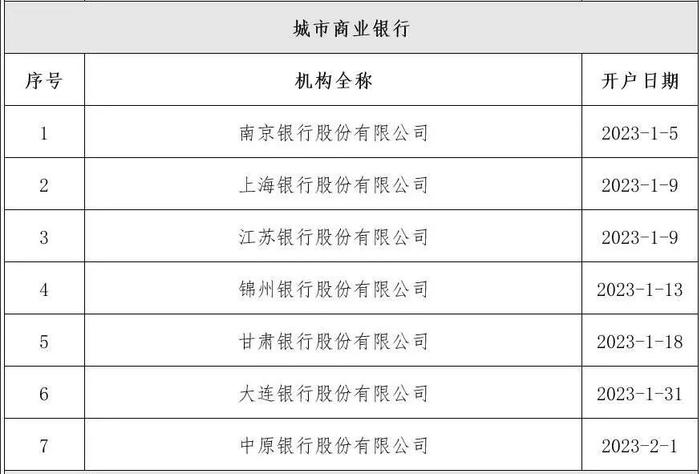

金融虎讯2月9日消息,近日,银登中心公布的已开立不良贷款转让业务账户机构统计表显示,捷信消费金融已于2023年1月11日正式开户,成为行业中首个参与试点的消金机构。此外,中银消费金融已于1月31日开户,成为第二家开户消金机构。另外,金融虎网注意到,7家城市商业银行也与今年开立了不良贷款转让业务账户,分别为南京银行、上海银行、江苏银行、锦州银行、甘肃银行、大连银行和中原银行,开户时间在1月5日于2月1日之间。

捷信消金业绩近两年来大幅下滑

公开资料显示,捷信消费金融于2010年底在中国开业,其股东为捷信集团。据金融虎网此前了解,作为国内曾经的消费金融巨头,近两年来,捷信消金的业绩一直未公开披露,但据捷信集团母公司PPF公布的财务数据显示,捷信消费金融业务在中国的业绩出现了大幅度下滑。

2022年上半年,捷信集团在中国消费贷款业务总收入同比下降了66%,减少约4.81亿欧元(约合人民币35.56亿元);利息净收入总额同比下降72%。去年上半年,捷信集团消费贷款业务利息净收入总额为6.77亿欧元,净亏损为12.34亿欧元。其中,来自中国区的总营收为2.44亿欧元(约合人民币18.04亿元),在中国区的利息净收入总额为1.29亿欧元(约合人民币9.54亿元)。

截至2022年6月30日,金融服务部门中往来账户为1.01亿欧元(2021年:1.45亿欧元),在一定程度上限制了其使用。被限制的现金主要来自捷信中国的信贷业务。现金的使用受到与中国债权人的借款协议的限制,分别为向零售客户支付贷款或偿还从债权人那里获得的贷款。

PPF公布的2021年财报显示,捷信集团消费贷款业务在中国区总营收为11.48亿欧元(约79.7亿元人民币),较2020年同期的26.53亿欧元((约184.1亿元人民币))同比大降56.7%;利息净收入总额为7.06亿欧元(约49亿元),较2020年的16.82亿欧元(约116.7亿元)同比大降58%。据金融虎网此前观察,从整体来看,中国区收入占捷信集团2021年148亿元总营收的53%。

此外,捷信消费金融的不良率过去几年间一直居于高位。据此前的审计报告显示,2017年至2019年,捷信消费金融的不良贷款率分别为3.82%、3.98%、3.6%。此外,捷信消费金融2020年净利润1.36亿元,较2019年同比下滑近九成。截至2020年末,捷信消费金融的总资产缩水至652.07亿元,较上年末下降37.6%。

据北京商报此前报道,捷信消费金融旗下自营贷款产品疑似停摆。去年10月末,报道显示,在捷信消费金融多个自营贷款渠道尝试借款,同样均以失败告终,或是无法开启业务,或是直接引流至第三方平台的贷款产品。

中银消金方面,其2022年上半年营业收入为31.4亿元,相较上年同期的23.48亿元同比增速为33.7%;净利润为1.36亿元。截至2022年6月末,中银消费金融注册资本15.14亿元;资产总额525.66亿元,净资产79.98亿元。公开资料显示,中银消费金融有限公司成立于2010年6月,是全国首批消费金融公司之一,中国银行旗下的综合经营公司,也是上海第一家消费金融公司。中银消金贷款类产品主要分为抵押贷款、信用贷款和交易分期消费贷款。

7家城商行也已在今年开立账户

另外,金融虎网注意到,7家城市商业银行也与今年开立了不良贷款转让业务账户,分别为南京银行、上海银行、江苏银行、锦州银行、甘肃银行、大连银行和中原银行,开户时间在1月5日于2月1日之间。金融租赁公司中,民生金融租赁股份有限公司于今年1月6日开立。

据了解,2023年1月18日,银登中心印发了最新的《银行业信贷资产登记流转中心不良贷款转让业务规则》,不良贷款转让试点金融机构范围进一步扩大,消费金融公司以及信托公司等四类非银机构也正式被纳入。

据介绍,参与单户对公不良贷款转让和个人不良贷款批量转让业务的出让方机构包括:国家开发银行、中国进出口银行、中国农业发展银行、6家国有控股大型银行、12家全国性股份制银行、信托公司、消费金融公司、汽车金融公司、金融租赁公司以及注册地位于北京、河北、内蒙古、辽宁、黑龙江、上海、江苏、浙江、河南、广东、甘肃的城市商业银行、农村中小银行机构。

根据最新的银行业信贷资产登记流转中心不良贷款账户指南,经总公司授权同意,金融资产管理公司分支机构可以作为受让方。地方资产管理公司作为单户对公不良贷款转让和个人不良贷款批量转让业务受让方的,须经省级地方金融监督管理局同意。

可以转让的不良贷款有三种类型:(一)对公不良贷款,包括出让方在经营中形成的、按规定程序和标准认定为次级、可疑或损失类的对公贷款。(二)个人不良贷款,包括出让方在经营中形成的、按规定程序和标准认定为次级、可疑或损失类的个人消费信用贷款、信用卡透支、个人经营类信用贷款等个人贷款。(三)监管部门同意转让的其他不良贷款。

禁止转让的不良贷款包括:(1)债务人或担保人为国家机关的贷款;经国务院批准列入全国企业政策性关闭破产计划的贷款;国防军工等涉及国家安全和敏感信息的贷款;(2)精准扶贫贷款、“三区三州”等深度贫困地区各项贷款等政策性、导向性的贷款;(3)虚假个人贷款、债务关联人涉及刑事案件或涉及银行内部案件的个人贷款、个人教育助学贷款、银行员工及其亲属在本行的贷款;(4)在借款合同或担保合同中有限制转让条款的贷款;(5)国家法律法规及有关部门限制转让的其他贷款。

此外,个人住房按揭贷款、个人消费抵(质)押贷款、个人经营性抵押贷款等抵(质)押物清晰的个人贷款,应当以银行自行清收为主,原则上不纳入对外批量转让范围,监管部门另有规定的从其规定。

项目信息登记要素包括项目名称、资产笔数、资产户数、未偿本息总额、未偿本金总额、未偿利息总额、其他费用和交易基准日等。不良贷款登记要素信息包括贷款基本信息、借款人基本信息、贷款发放机构信息,其中针对部分个人信息,请脱敏后填写。(雄飞)