死守六成毛利率! 农夫山泉“委屈”涨价,经销商们愤怒扬言“少进货”

文|新浪财经 原祎鸣

近日,一则农夫山泉桶装水调价的通知在业界流传。截止发稿,农夫山泉对此事并未做出官方回应。但有经销商告诉新浪财经,农夫山泉的桶装水本身就价格高,如果再涨价,预测销量必然会降低。

投资方面人士也表示,如果不是遇到了明显的瓶颈,农夫山泉断然不会选择“涨价”这种对销售端影响极大的方式来平衡成本。在其看来,农夫山泉面对的竞争并不是其它品牌或净水器等替代性产品,而是农夫山泉自己。

具体而言,如今农夫山泉在水行业中是“老大哥”,但其始终没能培养出一名拿得出手的“小弟”。而水行业已经非常透明,市场也趋于饱和,农夫山泉急需寻找第二增长曲线来维持高增长。“如果新故事讲不下去了,市盈率也该降一降了。”

经销商:涨价就大幅降低进货比例

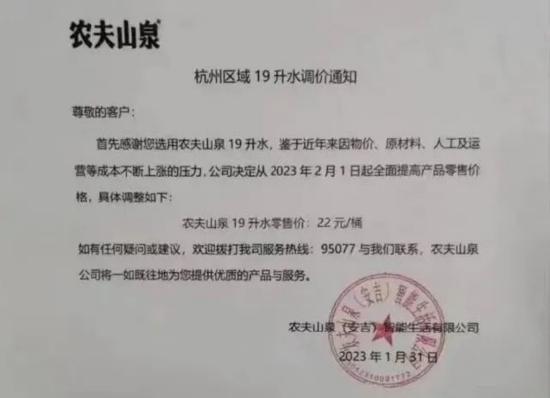

不久前,一则通知显示,自2月1日起,杭州市农夫山泉19升水零售价由20元/桶调至22元/桶。

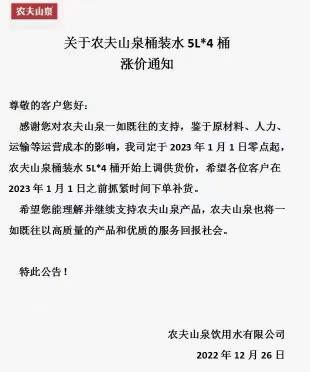

而在2021年12月,农夫山泉也曾发布过价格调整公告,对上海地区19升水的零售价格进行上调,从2022年1月1日起由26元/桶调整到28元/桶。

“如果再涨价,我会大幅降低农夫山泉的进货占比。”北京市朝阳区的农夫山泉代理商姜岩(化名)直言。目前,在其门店中,景田、怡宝、娃娃哈等常见品牌的桶装水销量加一起都抵不过农夫山泉一家。一方面是消费者认可农夫山泉的品质,另一方面也是农夫山泉与姜岩“谈判”的结果。

实际上,农夫山泉给姜岩做了一个广告贴纸,如果姜岩将其挂在了店门口,农夫山泉给出的条件是,其可以直接承包附近小区的消费者在农夫山泉官网上下的定单,这极大拓宽了姜岩的客户群体。

姜岩称,在大多数消费者的认知中,水与水之间喝不出明显的差别,因此绝大多数客户都很“听话”,几乎推荐哪个品牌就买哪个品牌,很少有消费者非农夫山泉不喝。演员张颂文也曾在粉丝夸赞“颂文老师任何事情都能发现不一样”的评论区回复道,“可我至今还是分不清纯净水和矿泉水的味道。”

此外,姜岩告诉新浪财经,农夫山泉的区域保护在所有桶装水品牌里做的最好,如果朝阳区的代理跑到通州区去做拿货,就会被双向罚款。这让农夫山泉的产品价格非常稳定,除农夫山泉外,所有品牌的桶装水都可以通过渠道拿到更低价。

这种稳定虽然很好地保护了农夫山泉的价格,但也让经销商的利润空间并不高,如若成本端也同步涨价,经销商的利润会进一步受到挤压。

目前在姜岩的店中,农夫山泉的桶装水终端销售价格为28元,其它品牌在25至26元左右。姜岩可以从一桶农夫山泉中赚15.6元,一桶景田、怡宝可以赚15元,哇哈哈则单桶可以赚14元。而一个正常的覆盖小区的水站一个月可以有三四千桶水的销量。

“我们肯定是什么赚钱推荐什么,如果农夫山泉赚的少,我为什么不给客户推荐景田呢?农夫山泉有品牌保障,其它品牌又不是没有。”姜岩表示。

“农夫”尚未掀起涨价潮

香颂资本执行董事沈萌认为,农夫山泉维护几大水源地、运输储存等成本是很多品牌不涉及的,因此,虽然定价高,但收益率不一定更高。

财报数据和农夫山泉执行董事周震华在业绩会上的发言也印证了沈萌的观点。

财报数据显示,2017-2021年,农夫山泉的毛利率波动下滑,分别为60.5%、56.5%、60.2%、59.0%,2022上半年毛利率虽由上年同期的60.9%下滑至59.3%。

对于本次提价原因,农夫山泉在上述通知中也表示,涨价是“鉴于近年来因物价、原材料、人工及运营等成本不断上涨的压力”。

压力主要来源于桶装水的包装,即PET材料。一家饮料行业供应商指出,即便是农夫山泉这样的大生产商,议价权也不大。

根据农夫山泉上市前披露的招股书,2017-2019年,PET材料占农夫山泉销售成本总额分别为29%、31.9%、31.6%,是销售成本中的重要组成部分。

在2022年3月的一场分析师业绩会上,周震华直言,成本压力已经“超过企业单方面可以去消化的水平”。他表示,预计2022年PET成本较去年高出30%-40%。由于成本上涨,农夫山泉2022年毛利“非常有可能下滑到2019年的水平”。

“整体社会性的经营成本在上涨,农夫山泉的体量让其经受的打击远大于其他的竞品。”沈萌称。

这或许也是北京地区没有涨价的原因。沈萌认为,北京地区的价格本身已经较高,相对吸纳成本波动的能力也较强,但是江浙地区的运营成本不见的比北京要低,但如果售价较低,本身收益基础就脆弱,只能通过涨价来让收益基础更稳定。

但尴尬的是,除了农夫山泉,所有竞品均未涨价,或者未发布涨价通知。因此,在消费者端和经销商端的角度,农夫山泉的涨价仍然显得有些“莫名其妙”。

“如果成本上涨,为什么其它品牌没有涨价呢?消费者懒得研究理涨价的原因,只知道农夫山泉本来就贵,如果继续涨价的话,一桶农夫山泉的价格比其它品牌贵太多了。如果消费者不愿意买的话,我们就不会再极力推荐农夫山泉,链条是从厂家到经销商到消费者的,我们宁可得罪厂家,也不会得罪消费者。”姜岩表示。

但沈萌直言,农夫山泉的涨价有可能带动整个行业价格的上涨,农夫山泉只是因为有其品牌护城河率先开始了涨价,毕竟成本上涨的压力对于所有行业里的品牌来说都是存在的。

“行业大哥”最难渡自己?

“桶装水、瓶装水的价格已经十分透明了,如果农夫山泉还有足够独特的差异化,也不会最后选择涨价这种对销售有杀伤力的方式。”沈萌称。

在他看来,农夫山泉最大的压力并非来源于任何竞品,甚至诸如净水器等替代性行业,而是其在饮用水领域的增长空间已经有限,核心业务的收益率开始见顶。对于这个已经进入成熟模式的企业来说,如何继续拓宽新的品类以继续保持高增长,维持住如此高的市盈率是其要思考的命题。

AC尼尔森的数据也显示,2022年上半年,包装水市场整体下滑10.5%。

除市场面增速放缓外,农夫山泉的饮用水业务增速近年也在下滑。桶装水所在的包装饮用水业务长期以来一直占据着农夫山泉五成以上的营收。

2021年,农夫山泉包装饮用水产品收入为170.58亿元,占总收益57.4%;2022上半年,农夫山泉饮用水业务实现营收93.49亿人民币,占总营收的56.3%,收益同比增长仅4.8%,这一数字在2021年同期为25.6%。

沈萌认为,农夫山泉此时面临的问题与可口可乐类似,后者已经花了几十年的时间来寻找能够取代可口可乐的核心产品,但无论是通过投资收购还是品牌自身的创新,截至目前仍然没有一个拳头产品出现。

2022年12月,农夫山泉旗下“炭仌”品牌推出了耶加雪菲罐装咖啡,但并未产生“破圈”的水花。“炭仌”的淘宝官方旗舰店仅有一万余名粉丝,产品款式也并不多。即使是饮用里的“行业大哥”,也难以在其它的成熟品类中迅速抢掉别人的蛋糕,敌对星巴克等。

为何布局第二增长曲线艰难?

沈萌认为,对于农夫山泉这种依赖大单品的企业来说,饮用水是可以为其提供最高利润的核心产品。而企业决策者在分配资源的时候,可以承受住经营的压力、未来收益率降低的风险,把水业务的资金资源拨到新品上去,是需要下一番决心的。

此外,上市公司对于短期的业绩波动非常敏感,因此农夫山泉也没有太长的时间来培育第二增长曲线,往往都会希望新的产品很快成为爆款,但是这种期望值越高,真正的成功也就越难。

“农夫山泉的饮用水水源地固定、水质好等特征本身也经历了一个漫长的培育期才深入人心,但换一个品类,重新培育用户群体,品牌的赋能作用也会有所削弱。比如消费者认为,农夫山泉的水质好,可以泡茶,但是其茶饮品牌东方树叶的茶汤会比自己的茶叶泡出来的好吗?”

另外值得一提的是农夫山泉超高的市盈率,因为包装水市场稳定、政策限制少,农夫山泉的市盈率甚至比小米、腾讯等科技公司的市盈率还要高。目前农夫山泉的额市盈率是53倍,腾讯不到20倍。

沈萌认为,卖水的公司的市盈率比做游戏的科技企业估值还高,这本身就违反合理的市场规律。“在这样的情况下,如果高增长的故事讲不下去了,收益空间稳定的增长也保证不了了,可能会对农夫山泉的整个估值体系造成改变。”沈萌称。

农夫山泉2022年上半年财报显示,茶饮料产品的收益为33.07亿元,较去年同期增长51.6%;功能饮料产品的收益为20.23亿元,较去年同期微增0.9%;果汁饮料产品收益为12.75亿元,较去年同期增长4.2%;其他产品主要包括苏打水饮料、含气风味饮料、咖啡饮料等其他饮料产品,及鲜果等农产品,报告期总收益为6.45亿元,较去年同期下降23.8%。

由此发现,除以“东方树叶”为主要品牌的茶饮料产品显著增长外,其余品类均呈现出增速放缓态势。不过,如今国家统计局的数据显示,2022年1-11月份,社会消费品零售总额39.92万亿元,同比下降0.1%。市场销售略减,随着物价普遍上涨,高性价比类产品进一步获得消费者青睐。

姜岩认为,东方树叶对标的是三得利这样的中高端茶饮品牌而非冰红茶等平价品牌。沈萌也提及,如今的消费降级对农夫山泉来说压力很大。农夫山泉似乎也看到了消费者对“实惠”的日渐青睐,近日推出了性价比更高的东方树叶大桶装。但截止目前,农夫山泉依旧没有讲好新故事的苗头。