汽车消费被透支了吗——华创投顾部专题报告2023-2-10

研究员倪慧中对此文有贡献。

01

市场观点:汽车消费被透支了吗

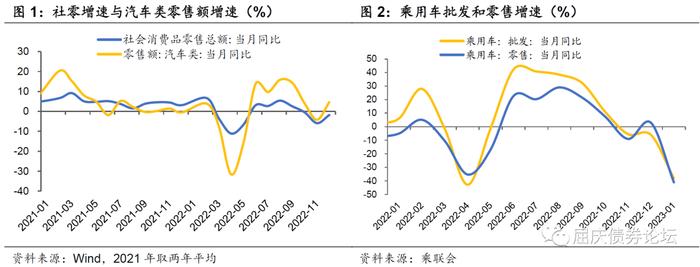

自2022年5月起,国内密集出台了购置税减免、购车补贴、增加车牌额度等汽车刺激政策,汽车销售由此明显回暖,零售额在2022年6-9月实现两位数增长,成为社零增速的重要支撑,而10月开始汽车增长动能出现衰减,至年末,月增速回落至5%以下。乘联会公布的最新数据显示,2023年1月乘用车市场零售129.3万辆,同比下降37.9%,环比下降40.4%,车市进一步降温。去年的刺激政策会对今年的汽车消费产生透支影响吗?由于汽车消费在国内消费占比达10%左右,是消费关键领域之一,这对疫后消费的修复走势也是一个重要关注点。本文将结合历史经验和影响汽车消费的内生因素来进行分析。

(一)参考2009、2015年经验,政策刺激对后期的汽车消费存在透支影响

我国曾在2009年、2015年两次推出过汽车消费刺激政策,均对应在国内经济压力加大、消费下滑的宏观背景。从前两轮汽车消费刺激的经验来看,政策出台后汽车销量均出现了快速回升,而后随着政策退坡增速出现明显回落。

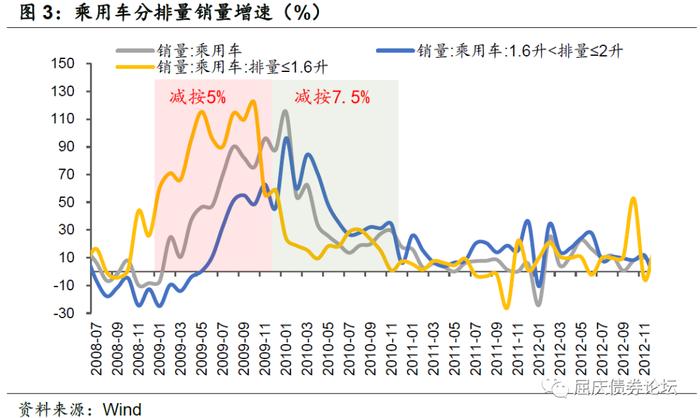

第一轮(2009-2010年):2008年金融危机后,我国GDP增速放缓,汽车销量也出现明显下滑,为了刺激汽车消费,2009年1月16日国家出台车辆购置税减免政策,对2009年1月20日至12月31日购置的1.6升及以下排量乘用车购置税税率减半,由10%降至5%;对2010年1月1日至12月31日购置的1.6升及以下排量乘用车,税率由10%降至7.5%。同期还配合出台了汽车下乡、汽车以旧换新等一系列政策。

在政策推动下,汽车销量有了快速而明显的提升。1.6L以下排量乘用车销量增速在2009年1月提升34个百分点到60.2%,而后维持在50%以上的高位增长直至年末;2010年虽然面临2009形成的高基数,在1-10月也基本维持在10%以上的增长。2010年11月开始政策刺激效果退坡迹象显现,增速回落至个位数,并在2011年7月出现负增长。由于当时1.6L以下排量的乘用车占据乘用车整体市场的70%左右,乘用车整体销量的走势也与此相似。而作为不享受购置税政策优惠的对照组,排量1.6L-2L的乘用车在2009年3月增速仍为-14%,在5月才开始转正回升,并直到2011年末基本都维持10%以上的均匀增长,两者对比体现出,消费政策刺激对相应车型的需求存在跨期调配的作用。

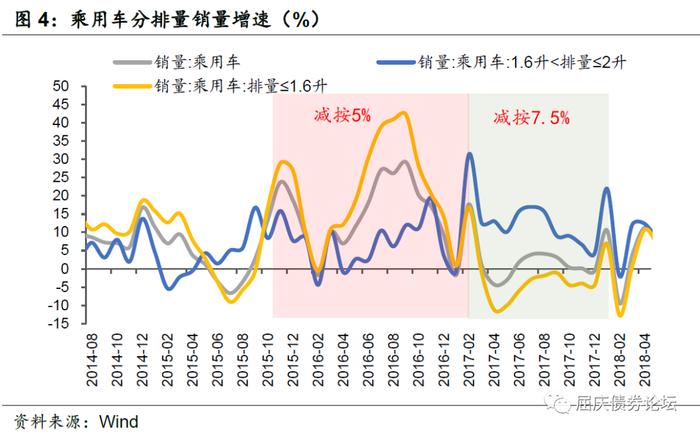

第二轮(2015-2017年):2015年前后国内实体经济下行压力加大,乘用车销量增速自2015年4月起持续走低,并在6月开始负增长。2015年9月29日国家出台车辆购置税减免政策,对2015年10月1日至2016年12月31日购置的1.6升及以下排量乘用车,税率减半,由10%降至5%;对2017年1月1日至12月31日购置的1.6升及以下排量乘用车,税率由10%降至7.5%。同时还配套免征新能源车购置税、新能源车购置补贴等措施。

本轮政策出台后也起到了立竿见影的效果,1.6L以下排量乘用车销量在2015年10月由负转为17.1%的两位数增长,乘用车整体销量也自10月开启了两位数增长。2016年乘用车总销量达到2437万辆,同比增长15.3%;2017年由于政策力度缩减,部分需求被提前预支,叠加高基数影响,全年销量增速回落至1.4%。

2009年和2015年这两轮汽车刺激政策均对车市销售都起到了明显作用,但第二轮的政策效果要弱于第一轮,这可能主要与我国汽车保有量的上升,市场增量空间下降有关。2022年5月开始的第三轮政策刺激周期,其传导效果也非常迅速,但弹性空间和维持时间都进一步下降,6-9月反弹到10%以上的增长,10月后便放缓至5%以下。并且参考前两轮的经验,在政策退坡后的2011年和2017年,汽车销售增速均出现放缓,甚至部分月数负增长,2022的政策刺激可能也会对2023年汽车消费产生一定透支影响。

(二)购车意愿和承担能力是影响乘用车需求的内生因素

汽车主要分为乘用车和商用车,两者销量分别占据汽车市场的八成和两成左右。乘用车销售与居民的购车意愿和承担能力有关,商用车销售与工业生产和建筑施工存在一定关系。汽车消费刺激政策主要作用在乘用车领域,购置税减免、购车补贴等优惠金额占单车价格的比重基本在5%以内,对于本身没有购车意愿或支付能力的居民来说,这部分优惠可能难以调动他们的购车需求,更多是促使了本来就有购车计划的居民提前购车。

购车意愿方面,居民的购车需求分为首购、换购和增购的需求;首购需求人群集中在20-49岁年龄段,这部分人群参加工作和组建家庭产生对汽车的首购需求。换购和增购需求主要集中在30-59岁年龄段,随着汽车使用年限的上升、技术的更新迭代,之前首购的人群开始进入增换购的阶段。随着我国汽车保有量的不断地提升,以及20-49岁人口在2011年见顶回落,汽车的首购需求占比不断下降,增换购需求占比则从2011年的24.4%不断上升至2021年的50.7%,而整体汽车销售增速也自2017年开始有所放缓。

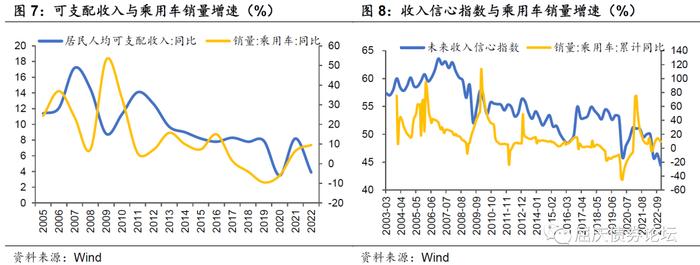

承担能力方面,购车的支出包括当期汽车价款、后期的燃料、保险等系列费用,居民收入水平越高,对汽车消费的承担能力越高。从年度的居民可支配收入增速与乘用车销量增速的数据来看,两者在同期表现并没有呈现显著的正相关性,一方面,政策的刺激对乘用车销量产生了与当期收入水平不匹配的波动;另一方面,对于大宗消费品,居民做出购买决策时不仅取决于当期收入,还取决于未来收入和收入预期,整体汽车消费增速领先于收入增速一年时间左右,储户调查的收入信心指数与汽车销售也存在正相关性。

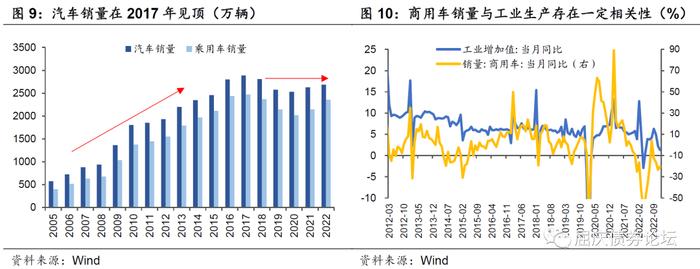

(三)汽车销售的透支对今年消费复苏构成一定挑战

从大周期看,我国汽车销售在2017年达到高点,而后进入平台期,汽车消费从首购主导向置换需求转换。乘用车方面,2005-2017年乘用车销量年复合增长达16%,2018-2021年年复合增速下降至-3.4%。2022年在新能源车推广和购车政策支持下乘用车销量达到2356万辆,同比增长9.7%。考虑到2022年人口周期和居民的收入、消费信心并未有明显改善,若按19-21年平均销量2103万辆来比较,22年汽车消费的预支效果或在250辆左右。商用车方面,去年商用车销售下降31%,对汽车市场产生拖累,这主要与工业生产受疫情干扰和房地产开工低迷有关。2023年的商用车需求或随着疫后生产的修复边际改善。

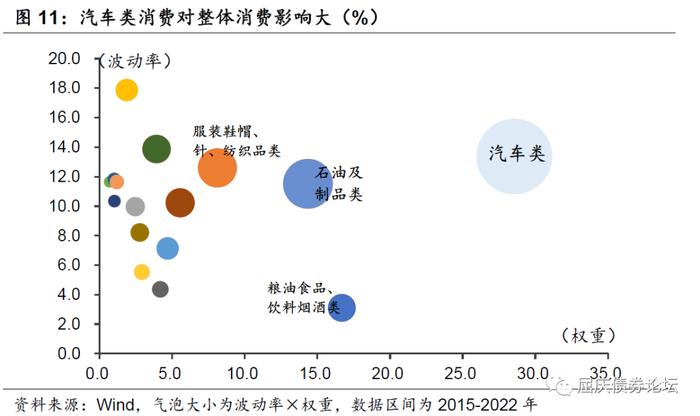

汽车消费对我国消费市场影响较大。2022年汽车类商品零售额在限额以上单位商品零售额中占比28.6%,在社零总额中占比10.4%,且波动较大,所以很大程度上影响了社零增速的整体走势。2023年在稳增长和扩消费的诉求下,预计车市促销政策还将保持跟进,但由于2022年部分预支了后期的汽车需求,政策效果也存在边际递减的风险,今年汽车消费可能难有更突出的表现,这对疫后的消费复苏也构成了一定挑战。

02

周五策略回顾

债市对1月份信贷或高增长的利空已经消化:华创投顾部债市早盘策略(2023-2-10)

【华创投顾部市场跟踪】周四美股下跌,其中道指跌0.73%,标普500指数跌0.88%,纳斯达克跌1.02%。美国10年期国债收益率上行5bp至3.66%;2年期美债收益率上行6bp至4.48%。WTI3月原油期货收跌0.41美元,跌幅0.52%,报78.06美元/桶;布伦特4月原油期货收跌0.59美元,跌幅0.69%,报84.50美元/桶。LME期铜收涨90美元,报8983美元/吨。LME期镍收涨1752美元,涨幅6.39%,报29142美元/吨。

海外市场:(1)美联储官员继续“放鹰”,里士满联储主席称继续加息很重要。(2)美国财长耶伦称仍希望访华,与中国加强沟通非常重要。(3)德国1月调和CPI同比初值9.2%,低于预期10%和前值9.6%;环比0.5%,低于预期1.4%,高于前值-1.2%。

国内方面:(1)国务院联防联控机制召开新闻发布会,专家表示,近期全国疫情日趋平稳,总体向好态势持续巩固。目前监测未发现病毒变异株传播力、免疫逃逸能力和致病力明显增强的情况。专家同时表示,我国刚刚经历了一次全国性的新冠病毒感染流行,多数人已经康复了,还有部分人仍在康复之中。这个时段,在全国范围内人群的免疫保护力是处在一个较高的时期,所以近几个月再出现新一波新冠疫情的可能性比较小。今后再出现类似于这次大规模流行的可能性也比较小。随着我国优化防控策略措施,新冠疫情在未来可能会断断续续在局部地区、部分人群、一段时间内发生,出现全国范围内短时间集中大规模流行的可能性比较小。

今日关注:

(1)国内方面,今日公布1月份通胀数据,可以从环比的角度观察经济的变化情况。我们估计预计1月CPI食品环比约为1.5%,非食品环比为0.4%。其中食品环比和最近几年疫情期间的环比相差不大,非食品环比或较疫情这几年稍高,和1月份疫情缓和后的人员流动加大和春节因素有关。预期预计1月PPI环比约为0.0%,处于2019年以来的同期环比的中间水平。当然,目前通胀数据不是影响债券市场的核心因素。

(2)在市场预期1月份信贷超5万亿的背景下,周四股债双涨。债券市场上涨,可能是因为一方面央行继续大规模投放流动性,资金压力缓和;另外,尽管市场预期1月份信贷很多,但市场对信贷的持续性抱有怀疑。根据我们的微信公众号的投票结果现实,目前市场对未来信贷持续高增长的分歧很大。债市可能认为,在信贷偏高的情况下,利率上不去,一旦信贷回落,利率则可能也会回落,这样的想法导致部分机构认为信贷高增长带来的利空出尽。

策略上,我们认为经济复苏的预期有所减弱,1月份信贷数据即使很高,债券市场也已经消化,目前利率处于高位,建议银行继续积极的布局配置。

存单利率下行:华创投顾部债市午盘策略(2023-2-10)

【华创投顾部市场跟踪】周五早盘利率出现分化,资金松,短期利率下行,长期利率小幅反弹。央行继续大规模净投放流动性,资金利率小幅回落。股市方面,北向资金再度净流出,有色金属,汽车等跌幅居前;房地产,传媒和农业反弹。

统计局数据显示,2023年1月份,CPI同比上涨2.1%。其中,食品价格上涨6.2%,非食品价格上涨1.2%;消费品价格上涨2.8%,服务价格上涨1.0%。环比角度,1月份CPI环比上涨0.8%。其中食品价格上涨2.8%,非食品价格上涨0.3%。1月份PPI同比下降0.8%,环比下降0.4%。整体看,通胀数据基本符合预期,并未见到因为疫情缓和后人员流动加大带来的价格的快速上行。通胀的走势和1月份高频宏观数据的走势类似,经济偏复苏,但力度偏弱。

午后关注:

(1)伴随着资金的逐步宽松,存单利率下行。目前资金利率仍偏高,未来还有进一步下行的空间,因此存单利率的向下修复的过程没有结束。而存单利率的下行,又会驱动3-5年金融债利率的下行。

此外,近期要公布1月份信贷数据,市场对信贷超过5万亿已有预期,关注实际数据和预期是否存在一定的偏差。

(2)股市表现偏弱。最近一段时间,股市的不确定性增强,一定程度上支撑债券市场。午后继续观察股市的走势。

朱德健 SAC:S0360622080006