未做会计重分类,小微企业享受税收优惠有风险

1、什么是会计重分类

所谓重分类调整,是指在编制财务报表时,根据业务性质和会计科目余额将某个报表项目调整至其他报表项目中列示的过程。重分类调整只需调整财务报表项目,无需进行账务调整,即“调表不调账”。

在日常工作中常见的重分类调整有“往来重分类”、“应交税费重分类”和“一年内到期的长期资产/负债重分类”等

2、没有重分类为什么会影响享受小型微利企业优惠?

小型微利企业有个条件就是企业资产不得超过5000万,而这个资产总额的取数就是来源你的资产负债表上的资产总额(具体而已是取得全年季度平均值)。

季度平均值=(季初值+季末值)÷2

全年季度平均值=全年各季度平均值之和÷4

所以,如果你的季度财务报表如果没做重分类,资产负债表列示还有往来的负数,那你最终算出来的资产总额就是失真的,严重的就会影响你的资产总额,最终影响你享受小型微利企业优惠。

简单举个例。

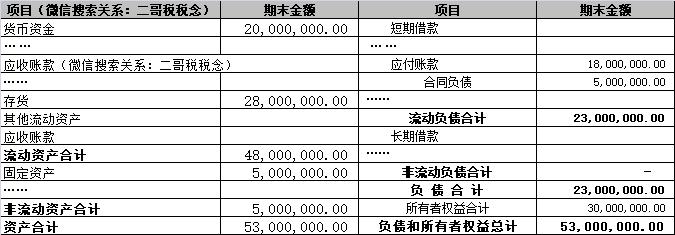

比如,下面这个资产负债表是二哥税税念公司报到税务局的,资产总额没超过5000万,但是实际上税务局发现你应收账款是负数,这个很显然就不正常。

如当资产类往来科目期末出现贷方余额时,其本质不再是资产而是负债,因此应重分类至负债类科目。同理,当负债类往来科目期末出现借方余额时,其本质也不再是负债而是资产,因此应重分类至资产类科目。

所有这个应收500万的负数实质可能就是预收账款或者合同负债。

那么如果把这个重分类到负债去。

你的资产负债表就变成了下面这样。

所以,一下子就超5000万了,那你说你还符合小型微利企业优惠吗?

这个问题就严重了,如果不符合,本身5%的税变成25%的税,哪个受得了?

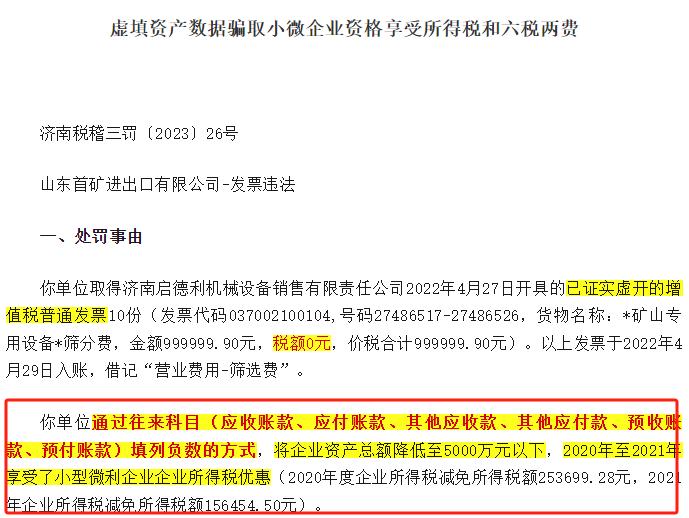

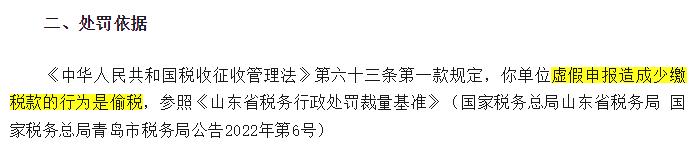

如果是故意通过对往来款科目填写负数的手段骗取小微企业,并少缴税费,涉税事项被按偷税处罚。

比如下面这个案例就是这种情况。

所以,这个财务报表的问题一定要重视,很多人编制的财务报表报表项目上一大堆负数,这个税务局一看就是风险点,自然要给你推送,让你核查了。当然如果你调整后也没超过5000万那自然没啥影响,但是如果刚好处于这个标准的上下,那就影响很大了。

所以,报送报表之前一定要检查清楚,当然其实反向思维,这个也是一个筹划点,很多资产总额超过5000万的,你可以看看你是否有重分类事项没处理的,有的话看看能否通过重分类把资产总额控制下来。

比如甲公司对A公司应收账款期末借方余额100万,合同负债期末贷方余额80元万,则最终应列示对A公司应收账款期末余额20万(假设甲公司对A公司往来余额均由同一履约义务产生),是不是资产和负债可以同时减少80万?

所以,这些工作都可以做的,而且合法合规的。