普华永道某创新方案在首届全球数据资产大会上获评典型案例!

来源:四大新鲜事儿

前言

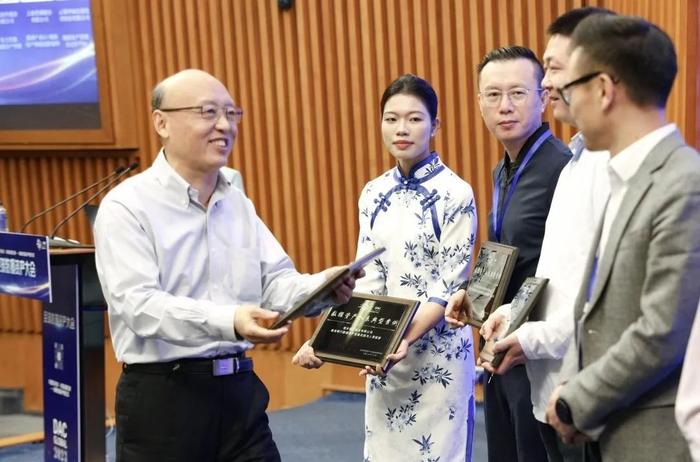

2023年12月8日,首届全球数据资产大会于厦门举办,本次大会以“共享数字经济共赢数据红利——构建数据资产新生态”为主题,汇集数据交易所、数据交易中心、数据集团、政务数据平台等机构,以及金融、零售、工业、政务等市场主体,共同探讨数据资产价值挖掘与数据红利释放等重要议题。普华永道中国金融业管理咨询主管合伙人王建平应邀出席全球数据资产大会开幕式暨主论坛,并发表以“数据资源入表之道、术、器”为题的主题演讲。此外,普华永道“集团公司数据要素内循环创新方案”获评本次大会“数据资产入表典型案例”。

普华永道中国金融业管理咨询主管合伙人王建平发表主题演讲

国家信息中心原党委书记、常务副主任杜平为普华永道颁奖

普华永道“集团公司数据要素内循环创新方案”获评“数据资产入表典型案例”

王建平指出:数据资源入表的意义并不止于披露多少数字到“数据资源”子科目下这一“结果”,更多在于引导企业建立数据驱动经营的文化和意识,运用数据来降本增效、洞察商机、风险管控和辅助决策的这一“过程”。只有数据应用的价值场景进一步丰富,带动数据资源的需求增多,数据要素市场才能取得长足的发展。普华永道的“术”(五步法数据入表路径)与“器”(企业数据资源入表一体化平台DAP)将帮助企业厘清思路,从顶层设计与试点场景出发,扎实稳步推进数据要素价值释放,最终推动数字经济的持续健康发展。

集团公司数据要素内循环创新

数据要素只有“活起来、动起来、用起来”,才能显化其价值,其流通分为两个层次,即国家数据要素市场的大循环(“外循环”)和企业内部的数据小循环(“内循环”),如何最大化激活数据要素价值成为目前企业数据管理的新挑战。特别对于集团型公司,天然坐拥更丰富的“数据资源金矿”,探索数据要素在子公司间的合规流通共享,是提升客户体验、促进业务协同、加强风险防范、赋能全集团高质量发展的关键。

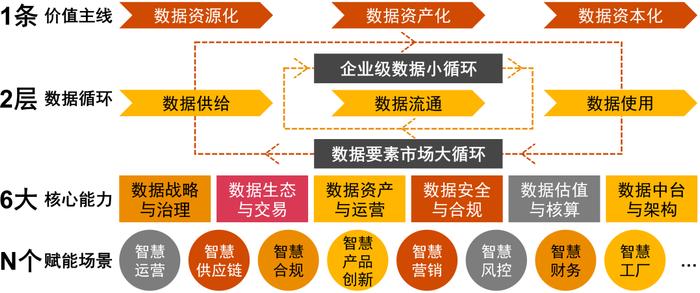

普华永道充分借鉴“数据二十条”基础制度,在“1+2+6+N”数据要素流通及资产化体系建设框架下,帮助大型集团公司构建数据要素内循环创新体系。

对于多法人型的集团企业而言,数据要素如何高效流通面临多重挑战,既存在数据确权与合规、数据安全等底层基础保障的缺失,也存在数据供给者与消费者之间严重的市场鸿沟,包括需求的数字化场景在哪里、可流通的数据资源有哪些等等。

普华永道为某大型集团公司设计的“数据要素内循环”创新方案,以“市场化、价值化、平台化”为目标,打破了过去“一事一议”的授权审批体系。“数据要素内循环”的主要创新点在于探索建立了数据商品化的估值定价体系、数据价值绑定的数据账户体系、前中后全链路的交易机制与D2D(DatatoDeal)线上化数据交易平台,协助企业搭建内部的数据要素市场,构建数据要素内循环,同时为该集团公司开展入表可行性评估及入表准备规划,为即将来临的数据资源入表打造坚实的基础。

数据商品化的估值定价体系

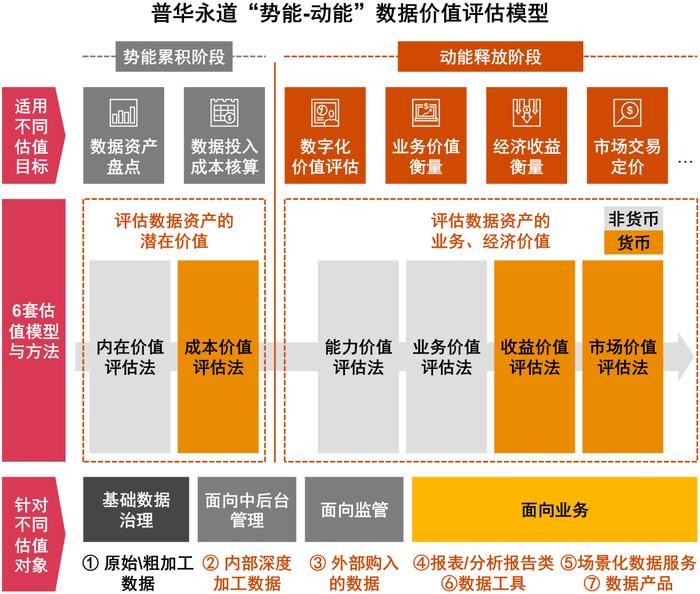

基于广泛的行业研究与实践,普华永道首创数据资产价值评估“势能-动能”模型,可适用于数据资产化不同阶段、不同应用场景的评估。在项目案例中,结合中国资产评估协会《数据资产评估指导意见》的框架指引,基于数据交易流通场景,利用不同的价值评估方法,对于卖方建立了不同数据商品的统一定价方式、对于买方建立了数字化收益、投入产出比的预测,并为未来企业融入外部数据要素市场进行市场化定价夯实了基础。

数据价值绑定的数据账户体系

在产品完成估值定价后,企业内部数据要素市场需要一般等价物支撑其进行交易。在项目案例中,设计了类货币的交易模式,为每个子公司设计独立的交易账户,子公司各自持有的数据产品依托账户进行交割结算,同时交易账户的余额与该子公司的数据经营关联,通过子公司内部的数据治理、数据应用等手段实现为账户“充值”。

前中后全链路的交易机制

普华永道充分借鉴外部要素市场的交易模式及交易环节,在交易前阶段,引用“数据二十条”对数据产权“三权分置”的制度框架,基于《个人信息保护法》、《数据安全法》等相关政策法规要求,保障各公司数据产品的合规上架发布;在交易中阶段,基于数据产品定价,通过交易磋商、交易结算,实现数据要素的市场化流通;在交易后阶段,建立多维度的后评价体系,沉淀数据,优化数据价值评估模型,形成闭环。

D2D线上化数据交易平台

打造类互联网电商体验的线上化D2D交易平台。平台从功能设计上实现数据产品用户端、运营端、交易端、账户端与场景端的全线上化体验。架构上实现与集团数据架构的全面打通,充分利用数据资产管理平台、数据中台、隐私计算等能力,保障安全、提升效率。

入表可行性评估及入表准备规划

基于普华永道企业数据资源入表“五步法”,从数据资源的合规确权、数据资源治理与管理体系、预期经济利益可行性分析、数据资源成本可靠计量四个方面入手,对该集团公司数据资源入表的可行性进行评估;同时,基于普华永道设计并落地的企业数据资源会计处理一体化平台,评估现有系统如何衔接,以最大可能实现数据资源入表的自动化、智能化。

本案例对于集团内部的数据要素流通进行了创新性的探索与实践,构建了首个集团内各子公司构成的数据要素市场,设计了行业首个产品级数据资产估值定价体系,形成了行业首个基于估值体系的类货币流通机制,实现了数据价值的量化体现和多次释放。在促进数据内循环的同时也为企业后续数据资源入表、参与外部数据要素市场等工作奠定了必不可少的基础。

发挥专业智慧助力数据资源入表

《企业数据资源相关会计处理暂行规定》是在现行会计准则基础上对实务应用进一步的指导,本身并没有突破会计准则体系的现有规定。其难点在于如何在合规和确权的基础上,运用恰当的估值方法对不同使用场景下的数据资源进行经济利益的可行性分析,并建立一套完备的数据资源管理体系来满足数据资源相关成本可靠计量的条件,最终实现企业数据资源的稳妥入表。

普华永道自2018年开始布局数据要素这一领域,在前沿理论研究的同时,帮助客户在数据战略规划、价值场景设计、数据资产管理体系建设、价值评估、数据安全与合规等方面进行创新实践,为数据资源入表做好全方位准备工作。眼下,数据资源入表已进入最后倒计时,普华永道特别推出入表“4+1”服务,助力更多企业挖掘数据资源价值,打造数据资产价值实现通路。