PX-TA-EG-PF · 聚酯高开工延续,成本走弱影响有限

来源:中信建投期货微资讯

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考。因本平台暂时无法设置访问限制,若您并非符合规定的交易者,为控制交易风险,请勿点击查看或使用本报告任何信息。对由此给您造成的不便表示诚挚歉意,感谢您的理解与配合!

本报告完成时间 |2023年12月9日

主要逻辑

主要逻辑:

PX环节,本周部分装置提负,截至12月8日,PX国内周度开工率环比上升1.8pct至85.3%。亚洲方面,亚洲PX开工环比上升1pct至79.5%,均处年内高位。截至12月8日,PX中国合约价格环比下跌28.5美元至973美元/吨,跌幅约2.85%。PXN环比下跌3美元至332美元/吨,仍处历史同期高位。

PTA方面,本周福海创450万吨装置提负,逸盛海南250万吨装置另一条线投料,个别装置提负。截至12月8日,中国PTA周度负荷环比上升1.9pct至77.4%。12月供应有所损失,但随着装置提负重启,仍趋于累库。随着成本走弱,PTA现货加工费回暖至415元/吨附近高位。

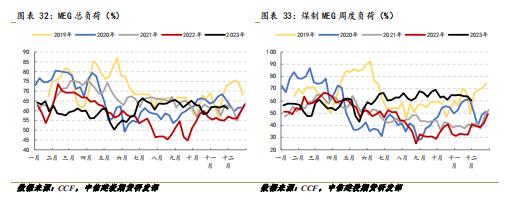

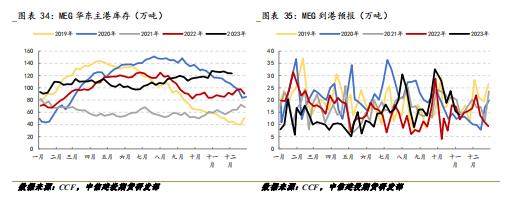

MEG方面,截至12月8日,国内MEG总开工负荷环比上升0.59pct至61.65%,其中煤制MEG装置周度负荷环比上升4.15pct至64.6%,油制MEG负荷环比下降1.18pct至60.18%。库存方面,截至12月4日,MEG华东主港地区港口库存环比降低0.6万吨至123.6万吨,降幅约0.48%,库存绝对值处历史高位。巴拿马运河干旱延续,后续到港预报量有所减少,MEG显性库存压力将有所减缓。

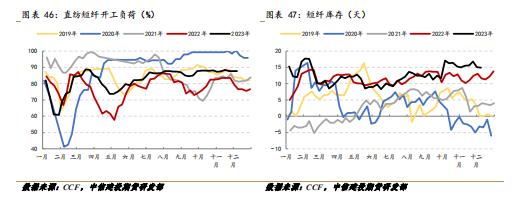

短纤方面,开工率方面,截至12月8日,国内短纤周度负荷环比维持87.7%。库存方面,短纤库存环比下降0.2天至14.9天。

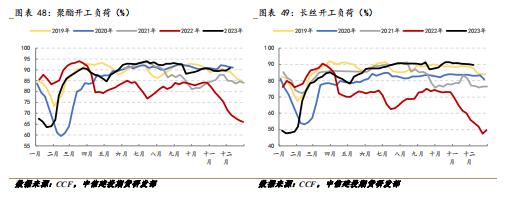

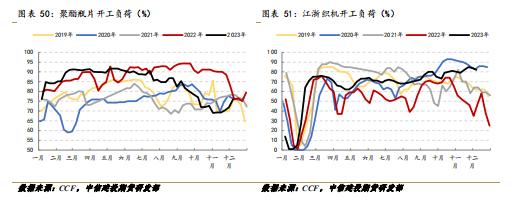

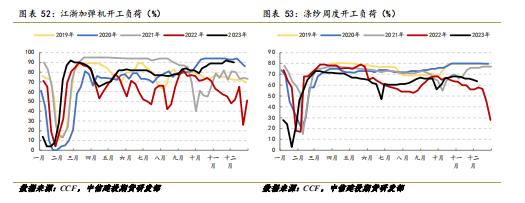

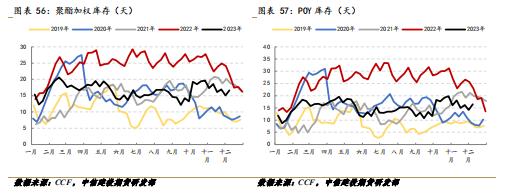

需求方面,本周聚酯周度负荷环比上升1.1pct至90.8%。终端开工小幅下降,江浙加弹综合开工环比下降1pct至90%,江浙织机开工环比下降2pct至82%,江浙印染开工环比下降3pct至78%。涤纱开工率环比下降1.5pct至63.5%。本周聚酯库存小幅累积,处历史中性位置。聚酯加权库存环比上升1.6天至16.7天。

后市而言,调油利润下行后PX负荷维持高位,外加成本走弱,短期内维持偏弱看待,但下游TA装置回归,PX下探幅度有限。TA环节,大厂降负外加聚酯需求延续,近端累库压力得到缓解,但后续仍存季节性累库预期且近期成本走弱,维持震荡看待。EG基本面变化不大,显性库存高位,去化缓慢拖累价格,维持震荡格局。

投资策略:

单边观望为主,关注PF-TA价差做缩机会

风险提示:

原油价格大幅下挫,下游需求快速转弱

建投视角

01 PX:成本走弱,

下游需求回暖,震荡格局

1.1 期货市场:震荡格局

截至12月8日,PX主力期货合约价格环比上涨20元至8338元/吨,涨幅约0.24%。PX主力持仓量环比增加4828手至71805手,涨幅约7.21%。

1.2 现货:跟随原油走弱

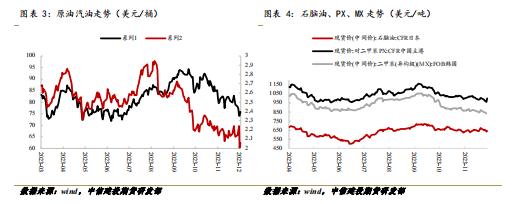

本周PX现货价格区间震荡,截至12月8日,PX中国合约价格环比下跌28.5美元至973美元/吨,跌幅约2.85%。此外,布伦特原油结算价环比下跌3.04美元收得75.84美元/桶,跌幅约3.88%。石脑油价格环比下跌25.37美元至641.13美元/吨。PXN环比下跌3美元收得332美元/吨,跌幅约0.9%,处历史同期高位。

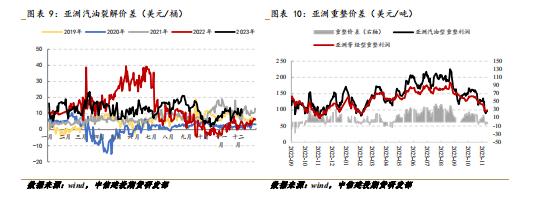

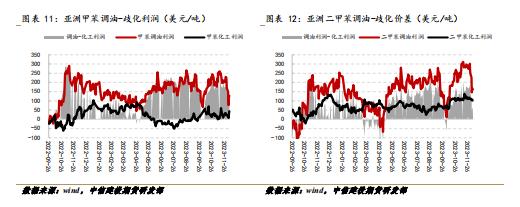

调油方面,亚洲汽油裂解价差维持同期高位,美亚芳烃价差有所扩大,芳烃调油利润仍偏低,关注美亚芳烃物流走向。

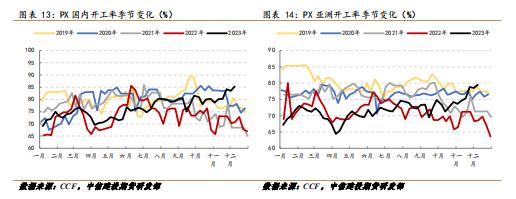

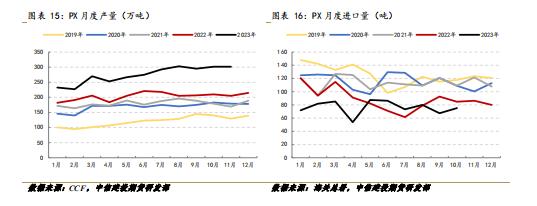

PX供应方面,本周装置变动不大,部分提负,截至12月8日,PX国内周度开工率环比上升1.8pct至85.3%。亚洲方面,亚洲PX开工环比上升1pct至79.5%,均处年内高位。11月PX负荷维持,产量月302万吨,持平10月份产量,进口回升预期下,预计累库幅度较大

02PTA:成本走弱,下游需求强支撑

2.1 PTA期现市场及相关价差:下游支撑叠加宏观情绪转暖,周中反弹

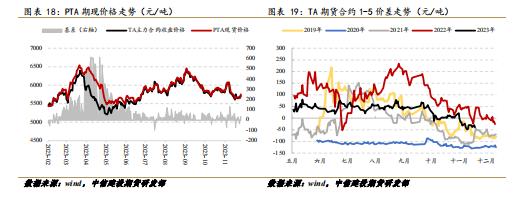

截至12月8日,PTA期货主力价格环比上涨56元至5718元/吨,涨幅约0.99%。截至12月8日,PTA现货价格环比上涨83元至5753元/吨,涨幅约1.46%。基差环比上升至35元/吨附近。

期货市场成交及仓单方面,截至12月8日,PTA期货仓单环比减少1078张至14759张。PTA期货持仓环比增加1.35万手至258.6万手。

2.2 供应:装置逐步重启,加工费回暖

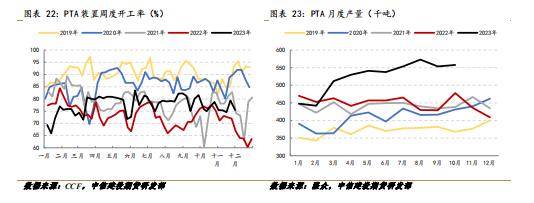

装置开工方面,本周福海创450万吨装置提负,逸盛海南另250万吨一条线投料,个别装置提负。截至12月8日,中国PTA周度负荷环比上升1.9pct至77.4%。

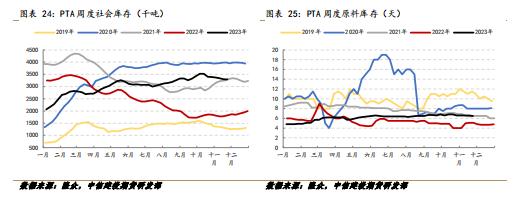

产量方面,11月装置检修增加,合约供应量减少,11月产量约535万吨,在下游聚酯需求未有走弱的情况下,11月PTA预计去库10万吨。12月检修装置减少,供应回升,大型装置降负一定程度上缓解累库压力,但12月仍然趋于累库。

利润方面,按照单吨物耗0.65进行计算,截至12月8日,PTA现货加工费约415元/吨。PTA主力加工费约408元/吨。盘面2405加工费价差(TA405-0.65*PX2405)约330元/吨。

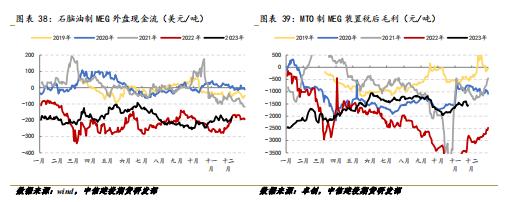

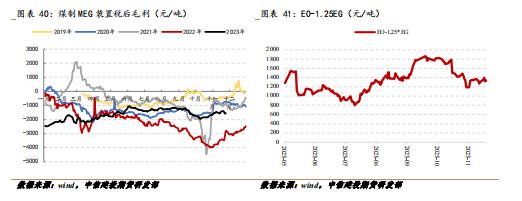

03MEG:基本面变化不大,

EG偏弱震荡

3.1 MEG期现市场动向及相关价差:偏弱震荡

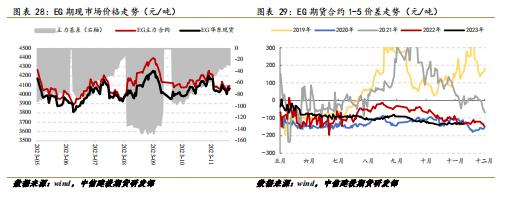

截至12月8日,EG主力合约价格环比下跌15元至4094元/吨,跌幅约0.37%。EG华东现货价格环比下跌10元至4065元/吨,跌幅约0.25%。基差环比走强5元至-29元/吨。

期货市场成交及仓单方面,截至12月8日,EG仓单环比减少541张至10204张。EG期货持仓环比减少5万手至29.6万手。

3.2 MEG供给:开工回升,库存压力仍在

开工率方面,截至12月8日,国内MEG总开工负荷环比上升0.59pct至61.65%,其中煤制MEG装置周度负荷环比上升4.15pct至64.6%,油制MEG负荷环比下降1.18pct至60.18%。

库存方面,截至12月4日,MEG华东主港地区港口库存环比降低0.6万吨至123.6万吨,降幅约0.48%。库存绝对值处历史高位。后续到港预报量有所减少,MEG显性库存压力将有所减缓。

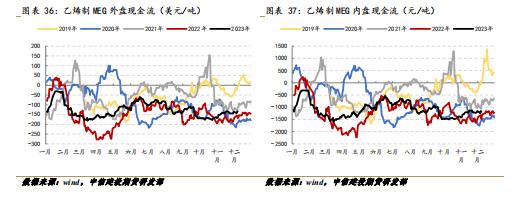

利润方面,MEG生产延续亏损。

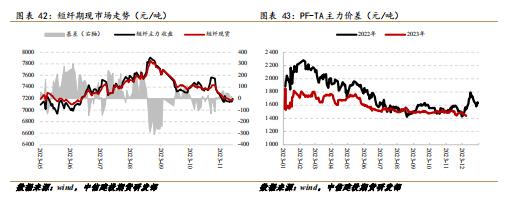

04聚酯:织造开工维持高位,

需求良好延续

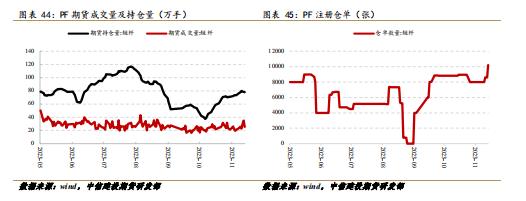

4.1 短纤期现市场动向及相关价差:跟随成本震荡

截至12月8日,PF主力合约价格环比上涨34元至7196元/吨,涨幅约0.47%,华东现货价格环比下跌30元至7180元/吨,跌幅约0.42%。

期货市场成交及仓单方面,截至12月8日,PF期货仓单环比增加2202张至10202张。PF期货持仓环比增加3.5万手至78.2万手。

4.2 短纤供给:开工维持,小幅去库

开工率方面,截至12月8日,国内短纤周度负荷环比维持87.7%。库存方面,短纤库存环比下降0.2天至14.9天。

4.3 聚酯及终端需求:聚酯端维持高开工,终端开工小幅下行

截至12月8日,本周聚酯周度负荷环比上升1.1pct至90.8%。终端开工小幅下降,江浙加弹综合开工环比下降1pct至90%,江浙织机开工环比下降2pct至82%,江浙印染开工环比下降3pct至78%。涤纱开工率环比下降1.5pct至63.5%。

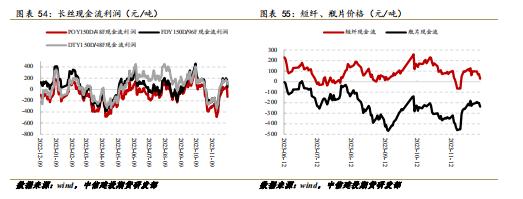

利润方面,上游成本小幅反弹,下游跟价弹性不大,即时现金流利润小幅下行。

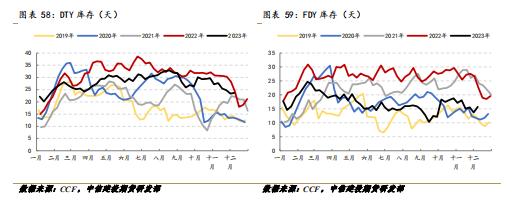

库存方面,本周聚酯库存小幅累积,处历史中性位置。聚酯加权库存环比上升1.6天至16.7天。POY库存环比上升2.3天至16.5天,DTY库存环比上升0.3天至23.7天,FDY库存环比上升2天至15.7天。

05聚酯产业链后市展望:

下游需求强支撑

PX环节,周装置变动不大,部分提负,截至12月8日,PX国内周度开工率环比上升1.8pct至85.3%。亚洲方面,亚洲PX开工环比上升1pct至79.5%,均处年内高位。截至12月8日,PX中国合约价格环比下跌28.5美元至973美元/吨,跌幅约2.85%。PXN环比下跌3美元收得332美元/吨,仍处历史同期高位。

PTA方面,本周福海创450万吨装置提负,逸盛海南另250万吨一条线投料,个别装置提负。截至12月8日,中国PTA周度负荷环比上升1.9pct至77.4%。12月供应有所损失,但随着装置提负重启,仍趋于累库。随着成本走弱,PTA现货加工费回暖至415元/吨附近高位。

MEG方面,截至12月8日,国内MEG总开工负荷环比上升0.59pct至61.65%,其中煤制MEG装置周度负荷环比上升4.15pct至64.6%,油制MEG负荷环比下降1.18pct至60.18%。库存方面,截至12月4日,MEG华东主港地区港口库存环比降低0.6万吨至123.6万吨,降幅约0.48%。库存绝对值处历史高位。巴拿马运河干旱延续,后续到港预报量有所减少,MEG显性库存压力将有所减缓。

短纤方面,开工率方面,截至12月8日,国内短纤周度负荷环比维持87.7%。库存方面,短纤库存环比下降0.2天至14.9天。

需求方面,本周聚酯周度负荷环比上升1.1pct至90.8%。终端开工小幅下降,江浙加弹综合开工环比下降1pct至90%,江浙织机开工环比下降2pct至82%,江浙印染开工环比下降3pct至78%。涤纱开工率环比下降1.5pct至63.5%。本周聚酯库存小幅累积,处历史中性位置。聚酯加权库存环比上升1.6天至16.7天。

后市而言,调油利润下行后PX负荷维持高位,外加成本走弱,短期内维持偏弱看待,但下游TA装置回归,PX下探幅度有限。TA环节,大厂降负外加聚酯需求延续,近端累库压力得到缓解,但后续仍存季节性累库预期且近期成本走弱,维持震荡看待。EG基本面变化不大,显性库存高位拖累价格,维持震荡格局。

研究员:董丹丹

期货交易咨询从业信息:Z0017387

期货从业信息:F03095464

联系方式:18616602602

助理研究员:李怡辉

期货从业信息:F03122116

联系方式:13822770850

免责声明

向上滑动阅览

本报告观点和信息仅供符合证监会适当性管理规定的期货交易者参考,据此操作、责任自负。中信建投期货有限公司(下称“中信建投”)不因任何订阅或接收本报告的行为而将订阅人视为中信建投的客户。

本报告发布内容如涉及或属于系列解读,则交易者若使用所载资料,有可能会因缺乏对完整内容的了解而对其中假设依据、研究依据、结论等内容产生误解。提请交易者参阅中信建投已发布的完整系列报告,仔细阅读其所附各项声明、数据来源及风险提示,关注相关的分析、预测能够成立的关键假设条件,关注研究依据和研究结论的目标价格及时间周期,并准确理解研究逻辑。

中信建投对本报告所载资料的准确性、可靠性、时效性及完整性不作任何明示或暗示的保证。本报告中的资料、意见等仅代表报告发布之时的判断,相关研究观点可能依据中信建投后续发布的报告在不发布通知的情形下作出更改。

中信建投的销售人员、交易人员以及其他专业人士可能会依据不同假设和标准、采用不同的分析方法而口头或书面发表与本报告意见不一致的市场评论和/或观点。本报告发布内容并非交易决策服务,在任何情形下都不构成对接收本报告内容交易者的任何交易建议,交易者应充分了解各类交易风险并谨慎考虑本报告发布内容是否符合自身特定状况,自主做出交易决策并自行承担交易风险。交易者根据本报告内容做出的任何决策与中信建投或相关作者无关。

本报告发布的内容仅为中信建投所有。未经中信建投事先书面许可,任何机构和/或个人不得以任何形式对本报告进行翻版、复制和刊发,如需引用、转发等,需注明出处为“中信建投期货”,且不得对本报告进行任何增删或修改。亦不得从未经中信建投书面授权的任何机构、个人或其运营的媒体平台接收、翻版、复制或引用本报告发布的全部或部分内容。版权所有,违者必究。