1-2月中国钢材出口量如期大增,5月船期接单仍然可观

转自:我的钢铁网

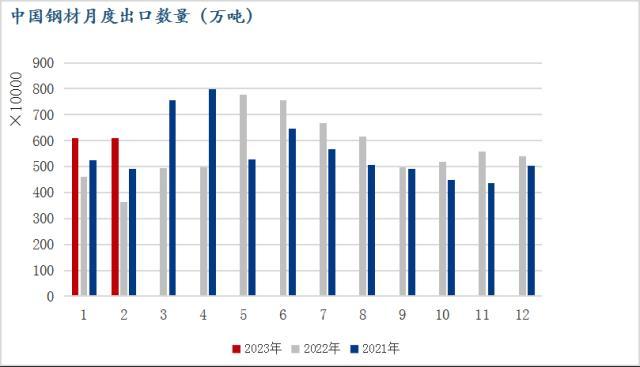

我的钢铁网讯:海关总署3月7日数据显示,2023年1-2月中国累计出口钢材1219万吨,比去年同期增长49%,环比11、12月增长了10.9%,比去年月均出口量高8.5%。与此同时,1-2月钢材累计进口量仅123.1万吨,同比下降44.2%,创近20年新低。

1-2月份出口量大幅增加或将主要由于2月出口装船大增,也就是在2021年底,12月份的接单表现决定,届时出口订单大幅放量。国际钢材价格自10月下旬低点开始反弹后,在12月加速上涨,12月份Mysteel中国62%铁矿石进口平均价格指数为112美元/吨,环比10月份均价上涨了17.2%,土耳其进口废钢到岸价格也环比10月上涨了10%至均价390美元/吨CFR,国际钢坯的月度综合涨幅达到5%左右。

12月份欧元和美元区整体产量仍然处于较低水平,市场呈现供需双弱,但进口资源减少、原材料成本推,以及美国主导钢厂对汽车终端直供锁价合同成功提涨,为新的一年美国板材市场的继续上涨提供了确定性支撑。

然而,回顾12月份,中国内贸市场经历多空交织的政策面影响,市场预期和实际表现不断受到冲击,市场心态分化比较明显。叠加原材料价格上涨再度挤压钢厂利润,内贸钢材价格紧贴成本持续震荡。由于现货交易市场劳动力活力下降并以此引发物流、开工等多方面效率下降也在本月直接抑制了需求并且导致几乎所有钢材品种明显的累库情况,总的来说,中国钢材价格并未跟进国际市场的涨幅。

在接近圣诞、新年双节期间,东南亚市场买盘略有恢复,市场涌现一定补库需求,尤其是热系板材。一方面中国钢厂的出口价格水平稳中有增,议价空间减少。另一方面日本、印度、俄罗斯等地出口资源减少、价格也随之上涨,中国和韩国钢材成为亚洲市场比较活跃的出口资源,12月底中国热轧普卷离岸价格约590-610美元/吨FOB,于韩国同类资源价格几乎持平。由于浦项工厂在自12月起陆续恢复剩余板材产线,并在那之前开始了出口接单,也一定程度抑制了我国出口接单。

值得一提的是,12月份中国螺纹钢出口打开市场,尽管其价格优势和东南亚资源相比并不明显,但在亚洲区域远期销售订单量有所增加,主流成交价在590-595美元/吨FOB。

总的来说,部分原因是由于去年出口量过低(低于往年)和12月底海外价格涨幅大于国内促进了出口接单,导致今年1-2月份出口接单同比大增49%。环比增幅约10%,当中主要为2月船期出口放量。

根据Mysteel持续跟踪,春节后中国钢材出口接单持续良好,上周开始大部分钢厂已经进入5月船期。料3、4月份出口量会比2月份有进一步增加,从目前接单水平来看,5月船期出口量将维持较高水平。