【中金固收·利率】存款多增,资金供给大于融资需求,债券利率易上难下——2月金融数据点评

摘要

2月金融数据延续总量有支撑但结构问题仍存的特征。2月社融增量3.16万亿元,同比多增1.95万亿元,余额增速小幅回升至9.9%,总量表现虽较好,但分项贡献上仍以人民币贷款和政府债券为主,体现政策供给侧推动的特征,但一些结构性问题仍存。虽然经济渐进修复下,实体小额、服务型消费回暖甚至超过疫情前水平,表现为居民短贷增长偏强,但地产相关的按揭需求修复不甚明显、企业债券对社融贡献仍在走弱。虽社融增速回升,但实体需求提振有限下,2月存款增长仍较高,M2同比增12.9%,与社融增速差额收窄仅小幅收窄至3%(上月3.2%),仍处于历史较高水平。

一方面,可以看到当前社融与M2增速差额并未见明显缩窄,实体融资供需上仍是供给高于需求,进而“结构性资产荒”仍在,对债市而言仍有利于利率的下行。从近期债券市场表现看,信用债一级情绪向好,需求有一定支撑,信用利差仍在压缩,同时伴随市场对此前经济强预期的预期校准,长端利率下行也整体好于短端,期限利差也跟随压降。

另一方面,由于当前实体融资需求的起色主要拉动仍在于前期政策工具的撬动效应,可持续性有待观察。经济渐进式修复下,政策支持力度可能也会适度调整。结合政府工作报告相关表述,我们认为今年政策定调整体还是以“稳”为主,货币政策稳健,信贷总量适度,节奏平稳,仍提及保持广义货币供应量和社会融资规模增速同名义经济增速基本匹配,考虑到今年经济增长目标有小幅下调,全年M2和社融增速的硬约束可能适度放松。在经济增速目标5%,CPI目标3%的情况下,社融规模增速的目标也难以明显超过10%。此外,防范化解地方政府债务风险也是今年政策提及的重要工作之一,因此我们预计地方城投平台的融资需求后续来看也难以对社融形成明显的支撑。后续来看,我们预计社融增速有望在当前9.9%的基础上缓步下降,对债市制约不大。

整体而言,目前融资需求的拉动更多是依靠政策前期放松的撬动作用,属于偏被动型的增长,实体自发性的融资需求修复仍偏弱,而资金供给仍相对充裕,债市仍面临“结构性资产荒”的局面,叠加昨日公布通胀数据也大幅不及预期,我们认为短期内债市面临的诸多基本面风险有所消退,债券利率可能在“资产荒”以及高息资产减少的推动下进一步回落,债券的相对配置价值依然存在,期限利差和信用利差可能会继续压缩,进一步修复去年四季度债券的调整。

风险

货币政策超预期转紧等。

正文

一、信贷同比多增,总量延续修复,但结构性问题仍在

2月新增人民币贷款1.81万亿元,同比多增5928亿元,支撑依旧依赖企业端。具体来看,2月居民贷款增加2081亿元,同比多增5450亿元;其中新增短期贷款1218亿元,同比多增4129亿元;新增中长期贷款863亿元,同比多增1322亿元。居民端同比表现亮眼更多可能受去年低基数影响,2022年一季度,在局部地区疫情扰动下居民需求有所收缩。居民投放占新增信贷的比例仍不高,仅相较上月小幅回升至11.5%,新增信贷贡献主要仍来自企业端。2月企业贷款增加1.61万亿元,同比多增3700亿元;其中新增短期贷款5785亿元,同比多增1674亿元;新增中长期贷款1.11万亿元,同比多增6048亿元;票据融资减少989亿元,同比多减4041亿元;短贷和票据融资合计同比少增2367亿元。企业端信贷投放延续中长期贷款支撑的特征。此外,2月非银贷款增加173亿元,同比少增1617亿元。

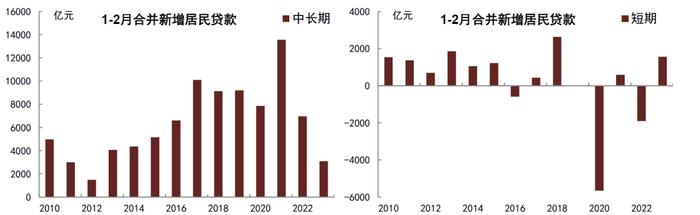

整体来看,伴随经济渐进性修复,2月信贷增长延续,不过总量数据背后仍蕴含了一些结构问题。包括居民信贷结构中,短期贷款需求修复较好(往年2月居民短贷通常减少,今年实现正增长),但中长期按揭等贷款需求仍偏弱。与疫情前2019年相比,居民短期贷款同比多增4150亿元,但中长期贷款同比少增1363亿元;剔除春节错位扰动,1-2月合计来看,居民短贷增量也要高于2019年和2021年同期,但中长期贷款增量仍位于近几年新低。反映当前实体消费端修复可能仍集中在小额、服务型消费层面,且修复程度基本已回归疫情前水平,但地产销售回暖仍需时间的积累和实体信心的重建。

图表1:1-2月合并来看,居民短贷增量已修复至疫情前水平,但中长期贷款增量仍位于近几年低点

二、存款:2月人民币存款增长2.81万亿元,人民币存款余额增速持平于12.4%

2023年2月人民币存款增加2.81万亿元,同比多增2705亿元,人民币存款余额同比持平于12.4%。从主要分项来看,2月居民存款增加7926亿元、同比多增1.08万亿元,继续保持较快增长,居民储蓄意愿仍然较强,理财产品和货币基金规模未见大幅增长或也表明了这一点。2月企业存款增加1.29万亿元,同比多增1.15万亿元,可能一方面是由于贷款多增会导致派生存款相应增加,另一方面也与节后存款从居民向企业回流有关。财政存款方面,2月增加4558亿元,虽较去年2月(春节月)少增1444亿元,但与往年同期平均水平相比增量仍较大,表明财政支出力度可能仍然偏弱。此外,2月非银存款减少5163亿元,同比少增1.91万亿元。货币供应方面,2月M1同比从1月的6.7%降至5.8%,这虽部分受到去年基数走高影响,但同时可能也反映出房地产销售回暖程度有限,不过在企业信贷支持下,M2同比从上月的12.6%进一步小幅上升至12.9%。1-2月累计来看,在企业贷款多增带动以及居民储蓄意愿较强的背景下,存款多增特征明显。

三、社融超预期,但在信贷总量适度节奏平稳的基调下后续有望放缓

2023年2月社会融资增量为3.16万亿元,比上年同期多1.95万亿元,高于市场预期2.1万亿元;社会融资规模存量同比增长9.9%,较上月提升0.5个百分点。从分项来看,同比多增主要来自于人民币贷款、政府债券净融资和未贴现银行承兑汇票。其中人民币贷款同比多增9241亿元,政府债券净融资同比多增5461亿元,未贴现银行承兑汇票同比少减4158亿元,超预期的部分主要是来自于人民币贷款投放量和表外票据的量,比市场预期的要多增/少减了比较多;政府债券净增量较多主要是源于到期量较少,且发行节奏前置。目前,从表征市场化融资需求的委托贷款和信托贷款来看,分别减少77亿元和增加66亿元,合计仍然负增长,表明市场化的融资需求尚未起色,社融的波动主要还是源自于政策性的信贷投放节奏较快。

从社融结构看,我们仍然可以看到政策供给侧推动的特征,而需求侧的拉动比较弱。在这样的情况下,后续的社融增量主要取决于:政策后续进一步发力的力度,以及市场化融资需求的恢复程度。从目前的市场表现来看,市场演绎出利空出尽、相对而言强现实弱预期的逻辑。这表明从市场预期来看,当前社融的高增可能预示着未来社融信贷增速的放缓。后续来看,我们预计社融增速有望在当前9.9%的基础上缓步下降,对债券市场的利多因素可能逐步累积。

本文摘自:2023年3月10日已经发布的《存款多增,资金供给大于融资需求,债券利率易上难下——2月金融数据点评》

陈健恒分析员,SAC执业证书编号:S0080511030011SFCCERef:BBM220

东 旭分析员,SAC执业证书编号:S0080519040002SFCCERef:BOM884

韦璐璐分析员,SAC执业证书编号:S0080519080001SFCCERef:BOM881

丁雅洁分析员,SAC执业证书编号:S0080522070016

法律声明

向上滑动参见完整法律声明及二维码