开票人和复核人为同一人,发票必须退回?税局已明确!全电发票都按这个来

开具纸质发票时,经常有小伙伴纠结发票开票人和复核人的问题。现在全国已施行数电票,这个问题还存在吗?一起来看看~

1

暂未规定!!

开票人和复核人不应为同一人!

目前,全国大部分城市已基本实现数电票的开票试点,关于数电票的开票人和复核人能否是同一人的问题,各省发布的公告中是这么规定的:

数电票的基本内容主要包括:发票号码、开票日期、购买方信息、销售方信息、项目名称、单位、数量、单价、金额、税率/征收率、税额、合计、价税合计(大写、小写)、备注、开票人等。暂未提及复核人。

之前纸质票时代,广东省税务局也曾对这一问题进行过明确答复:

收款人、复核人和开票人是否可以为同一个人,税法上暂无规定。但同时,发票的填开应遵循财务会计制度的规定,原则上开票人和复核人不应为同一人。开票人、复核人、收款人需填写真实有效的姓名。

要点总结:

1、如果是同一个人,税法不会“处罚”;

2、从内控管理角度,开票人和收款人可以是同一个人,不能和复核人是同一个人。

2

数电票打印后不显示监制章怎么办?

能用吗?

之前粉丝留言询问:公司取得的数电票没有发票监制章能用吗?

关于这个问题,各省发布的公告中明确规定:本行政区的数电票由本行政区税务局监制。

没有发票监制章,显然不能作为有效凭证报销。

出现这个问题的怎么办呢?是不是说明这张发票是不合规的发票?

其实不是,是打印机设置的问题。

若打印内容为:仅文档,如下图:

如果大家遇到了数电票没有监制章的问题,可以用这个方法尝试一下。

3

如果真收到不合规的数电票

该怎么办?

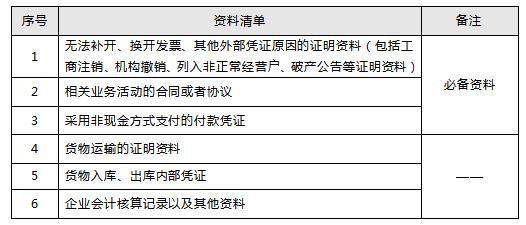

企业取得私自印制、伪造、变造、作废、开票方非法取得、虚开、填写不规范等不符合规定的发票以及取得不符合国家法律、法规等相关规定的其他外部凭证,不得作为税前扣除凭证,应及时要求对方补开。补开、换开后的发票、其他外部凭证符合规定的,可以作为税前扣除凭证。

企业在补开、换开发票、其他外部凭证过程中,因对方注销、撤销、依法被吊销营业执照、被税务机关认定为非正常户等特殊原因无法补开、换开发票、其他外部凭证的,可凭以下资料证实支出真实性后,相应支出可以或追补至该支出发生年度税前扣除(追补年限不得超过五年)。

在汇算清缴期结束后,税务机关发现且告知企业的,应自被告知之日起60日内补开、换开或提供可以证实其支出真实性的相关资料。

4

关于数电票的几个热点问题

税务局统一回复!

1、数电票报销入账,是否需要打印?

根据财政部会计司公布了电子凭证会计数据标准的通知,其中,明确了数电票报销归档的保存方式:

接收方取得数电票报销入账归档的:

第一,接收方可以根据《通知》第三条、第五条的规定,仅使用数电票含有数字签名的XML文件进行报销入账归档,可不再另以纸质形式保存。

第二,接收方如果需要以数电票的PDF、OFD格式文件的纸质打印件作为报销入账归档依据的,应当根据《通知》第四条的规定,同时保存数电票含有数字签名的XML格式电子文件。

因此,数电票接收以后,无论打不打印,都要保存数电票含有数字签名的XML格式电子文件!

2、数电票如何避免重复入账的问题?

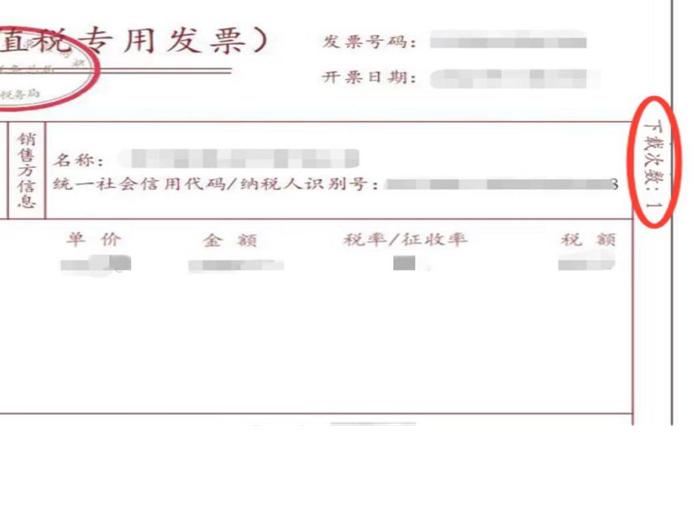

(1)利用“下载次数”

数字化电子发票自带一种可以查重的小标记,我们在下载数字化电子发票的时候,发票右边会显示一个下载次数,起到了一定的提示辅助作用。一般来说,如果报销时发现下载次数是大于1的,就可以重点关注一下这张发票是否存在重复入账的问题。

(2)建立发票明细备查簿

3、哪些发票可以使用发票入账标识服务进行标识?

2017年1月1日之后开具的发票,且不属于以下情形的,可以使用【发票入账标识】功能进行标识:

(1)异常增值税扣税凭证;

(2)已作废的发票;

(3)之前入账的发票;

(4)其他。

4、数电票,必须要“发票勾选入账”吗?

“发票勾选入账”功能与正常的财务入账无关,并不是一定要使用的功能。即使未进行“入账确认”标识,也不影响公司报销入账,更不会影响企业所得税的税前扣除。

5、我公司收到一张数字化电子发票迟迟没有入账,想在入账前确认发票是否已被红冲,请问如何查询?

电子发票服务平台为试点纳税人提供发票入账标识服务,试点纳税人使用该功能时,系统将同步为发票赋予入账状态字样,供财务人员及时查验。如果发票被红冲了,受票方就无法勾选入账,系统也会显示发票的状态。

如果已经先进行过勾选入账,之后发票被销售方红冲了,系统也会将勾选入账的信息置灰,并显示发票状态已被红冲。而且对于数字化电子发票,购买方如果已经做了入账确认,那么销售方想要开红字,需要在提交申请后经过购买方的确认才能开具,这就有效防止了恶意红冲的出现。

6、我公司是非试点纳税人,收到一张数电票,自行打印后纸质打印件上没有加盖销售方的发票专用章,是否可以作为税收凭证?

可以。数电票其法律效力、基本用途等与纸质发票一致。纳税人以电子发票的纸质打印件作为税收凭证的,无需要求销售方在纸质打印件上加盖发票专用章,但必须同时保存打印该纸质件的数电票电子文件。