烧钱无用、好项目变少、IPO不赚钱,投资市场正逐渐回归基本功

曾经很长时间内,IPO敲钟是VC们最为期待的高光时刻。发行人在IPO前通过融资引入了投资人股东,对于不少投资人股东,特别是VC/PE机构等,入股发行人的目的即为了等待企业上市后,在满足限售条件的情况下,于二级市场出售股权获得良好的投资收益。

2017年趣店上市,时任昆仑万维集团创始人兼董事长的周亚辉出售3%股份赚3.4亿,成大赢家。上市时,周亚辉发了万字长文揭秘投资趣店全过程,刷屏创投圈。

以红杉为例,投资美团、快手、拼多多、蔚来等项目,至少带来了账面2500亿到3000亿人民币的回报。随着一个个企业IPO,早期VC们走向名利和影响力的顶峰。

小米上市时,一条“第一笔500万美元投资,今天的回报高达866倍”新闻刷爆行业。一个项目,百倍回报,这是无数投资人的梦想。

但今天,IPO并不意味着赚到了钱。一二级市场套利的这个事已经没有了,上市轻松挣钱的事也没有了,更多的考验是投资人提前预判还有项目的真正价值的挖掘和培养。对于许多企业来讲,IPO可能只是一个起点,上市以后的成长更加重要。

IPO闭眼赚钱的时代终结

一项总结了20多只早期VC基金、500个deal的数据显示,他们中45%的投资都没能完全返还本金,34%的标的连本金的一半都没还上。整体来看,损失率中位数为39%,MOIC(投资资本倍数)的中位数是1.9倍,IRR为13%。

在持续几年高歌猛进之后,账面回报率开始变低,去年一场最惨破发就此诞生,一度埋了七家VC/PE。

2022年4月8日,电子测试测量仪器厂商普源精电登陆科创板,首日下跌34.66%。在破发不断的2022年,普源精电再次刷新了A股首日跌幅纪录。

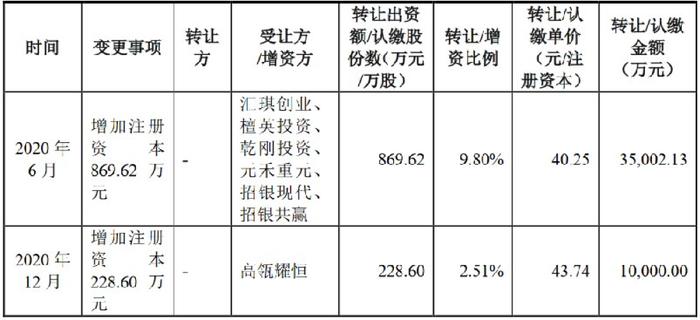

普源精电是国内首家具备通过搭载自研芯片实现4GHz带宽和20GSa/s采样率的高端数字示波器产业化能力的企业,打破了高端数字示波器领域的国外技术垄断。早在2020年,普源精电的A轮及A+轮一共融了4.5亿元,引进了七家投资者,大牌VC/PE云集。A+轮时估值已经升至40亿元,折算单价为43.74元/股。而4月8日收盘,普源精电的股价仅为39.78元/股。

然而在此之前,2021年12月另一家通用测试测量龙头鼎阳科技上市时,曾收获了首日大涨128%的好成绩,市值最高时超过130亿元。鼎阳科技2020年营收2.21亿元,与普源精电主营相似、规模相近。时隔短短3个月,两家公司IPO的不同命运,足以显示资本市场环境发生了多么剧烈的变化。

泡沫破碎早下伏笔

2021年中国企业IPO上市数量达669家,比2020年的575家增长了16.3%。其中A股524宗,港股97宗,美股39宗,台股9宗。首发募集资金超9000亿元人民币,约占全球IPO募资总额三分之一。

短短一年后,新股上市破发却在2022年成为普遍现象。数据显示,2022年一季度,A股共有86只新股上市,其中20只首日破发,占比23%。其中,仅3月份A股就有12只新股首日破发,占同期总IPO数量的32%。如果考虑上市之后的累计跌幅,那么2022年已有38只出现破发,占比达到45%。

港股这样的状态同样疯狂,一方面是IPO规模的锐减,2022年第一季度港股共有16只新股登陆港股,数量较去年同期下降50%;由于缺乏大型IPO,16只新股的总筹资额仅138亿港元,同比下降89.9%。其次是破发率居高不下,截至一季度末破发率为61.5%。

在汹涌的破发之下,类似普源精电的估值倒挂已经屡见不鲜,最惨的当然是互联网。2022年4月8日知乎通过港交所聆讯,即将在香港二次上市,彼时知乎在纽交所的市值只有15亿美元,而知乎2019年F轮融资时的估值是34亿美元。这意味着百度、快手、京东、阿里、高盛等知乎的后期投资者都处在巨亏状态。投了知乎D轮的今日资本则徘徊在盈亏线上。

其次是消费。奈雪的茶Pre-IPO轮融资时,曾有投资人预测上市后至少值300亿。然而,2022年3月,奈雪的市值跌到了60多亿港元,已经接近它2018年B1轮融资时的估值。2021年的C轮融资中,奈雪的估值超过100亿元人民币。

同样惨淡的还有生物医药,尤其是未盈利的创新药企业。港股的18a板块更是估值倒挂的重灾区,从事罕见病疗法研发的北海康成,上市前估值34亿元人民币,目前市值20亿港元;从事创新型肺部疾病疗法研发的堃博医疗,上市前估值47亿元人民币,市值仅15亿港元。在一二级市场估值严重倒挂的情况下,上市可能意味着从浮盈到浮亏。

资本应当是价值的遵循者

回想前两年,不少明星项目在二级市场市值暴涨,曾给背后投资机构带来诱人的账面回报,但不曾想仅仅时隔数月,以中概股为代表的明星公司开始出现“腰斩式”下跌,VC机构的账面收益烟飞云散。

当下的市场让一些投资机构感到左右为难。即便同为价值投资者,不同的人也会有不同的估值体系、不同的收益期望,每个人对同一公司的理解也不尽相同。即便是同一家公司,所处的经济环境经济周期也会随着时间的不同而不同。因此,要留出足够的安全边际,以保证在犯错的时候能够有一个缓冲区间,从而不至于让损失过大。

过去,不少头部VC买入了很多不赚钱,且没有赚钱能力的项目,寄希望于未来通过资本助力,占领市场后再爆发式盈利。但这些以互联网模式创新的项目,至今依然有不少曾经的独角兽没有找到盈利的路。

落袋为安——这也许是中国创投行业过去两年最深刻的一堂课。目前市场上也出现了一些“不唯IPO”的退出策略,VC/PE“隔轮退”现象愈演愈烈。要求实打实的现金回流,无可厚非,但当越来越多投资人选择隔轮退,整个创投生态无疑会发生巨大变化。

经历了2022年的投资低谷期,一批投资机构正在重整旗鼓,相信2023年的投资市场也将会逐步回暖,市场上的新机会、好项目永远是稀缺的,很多领域的发展过程或许是起伏的,创业者和投资人更要积极探索、沉淀积累,相信时间会给努力者以丰厚的回报。