3万亿北京银行营收仅增100万,信用卡投诉量占总投诉超7成

“城商行一哥”北京银行2022年经营业绩“出炉”。

截至去年末,北京银行资产规模与归母净利润均实现两位数增长。其中,归母净利润同比增长11.40%至247.60亿元,创下近8年来最高增速。

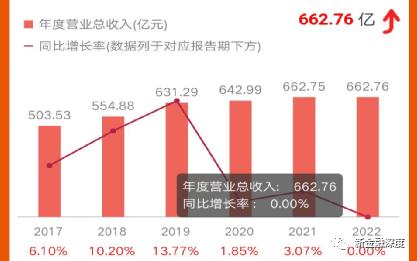

然而,同期北京银行营业收入与上年基本持平,营收增速接近于0。2022年,该行营业收入为662.76亿元,较2021年的662.75亿元仅增长了100万元。

北京银行营收增长乏力,主要归因于占比超7成的利息净收入增速放缓至0.12%。进一步细究,则主要受该行净息差下降影响。

去年,北京银行新任董事长提出,打造新零售战略体系,加快朝着零售盈利贡献50%的目标迈进。截至2022年末,该行零售业务营收占总营收的比重上升6个百分点至34.1%。但同时,三大业务板块之一的信用卡业务消费投诉呈高企态势,占总投诉量的76.93%。

营收零增长,净利增速创8年新高

北京银行在原北京市90家城市信用合作社的基础上,于1996年组建成立。2007年9月19日,该行在上海证券交易所主板挂牌上市,系全国19家系统重要性银行之一。

多年来,北京银行资产规模位居城商行之首,也是目前唯一一家破3万亿的城商行。截至2022年末,该行资产总额再向前迈进一步,较年初增长10.76%至3.39万亿元;同时,负债总额首破3万亿,较年初增长11.42%至3.08万亿元。

其中,资产负债的主要组成部分——贷款总额为1.8万亿元,较年初增长7.42%;存款总额为1.91万亿元,较年初增长12.59%。

相较于资产规模两位数的扩张速度,北京银行的营业收入增长明显乏力。

2022年,北京银行实现营业收入662.76亿元,与上年的662.75亿元基本持平,仅增长了100万元。其中,第四季度对全年总营收增长造成较大“拖累”,该季度营业收入同比下降9.74%至148.86亿元。进而导致全年营收增速较三季度滑落32%。

据梳理,北京银行营业收入增长乏力,主要是受利息净收入下滑所影响。利息净收入作为该行营业收入的主要来源,2022年在营收中的占比进一步提高至77.64%。报告期内,该行实现利息净收入514.58亿元,但同比增速只有0.12%。背后原因主要是生息资产规模扩张和息差收窄。去年,该行净利息收益率为1.76%,同比下降0.07个百分点。

北京银行坦言,随着稳增长举措落地,融资需求修复,考虑到贷款重定价效应、存款成本刚性特征仍存,及市场化负债成本上升等因素,2023年该行净息差仍面临下行压力。

在营收几乎与上年持平的情况下,北京银行净利润取得两位数增长。2022年,该行实现归属于母公司股东的净利润247.60亿元,同比增加25.34亿元,增幅11.40%。并且,净利润增速为近8年来最高水平。其中,第四季度归母净利润为53.99亿元,同比增速达33.54%。

北京银行盈利高增,主要受益于两方面,一是资产质量有所改善,信用成本下行,二是拨备计提水平边际下降,“反哺”利润。

2022年,北京银行信用减值损失为208.47亿元,较上年下降11.37%。其中,发放贷款和垫款减值损失为133.73亿元,下降5.35%。其他资产减值损失为6300万元,下降25.88%。信用成本同比下降0.09个百分点至0.76%,从而正面影响营业支出较2021年有所减少。

另外,截至去年末,北京银行不良贷款余额为257.12亿元,较年初增长6.6%;不良贷款率为1.43%,较年初下降0.01个百分点;拨备覆盖率为210.04%,下滑0.18个百分点。

零售营收占比提升,信用卡投诉量居高

去年上任北京银行董事长的霍学文曾提出,力争用三年时间,推动该行数字化转型成效达到同业领先水平。以此为指引,该行打造了“五大体系”,分别是全生态服务体系、新零售战略体系、财富管理和资产管理体系、智能化风险管理体系,以及数据治理体系。

其中,关于新零售战略体系,霍学文表示,北京银行将加快朝着零售盈利贡献50%的目标迈进。那么,2022年该行零售业务成色几何?

数据显示:截至2022年末,北京银行零售客户(母公司口径,下同)达到2752.52万户,较年初增长7.28%。私行客户达到12915户,私行客户增速为15.22%。零售AUM达到9749.4亿元,较年初增长10.23%。

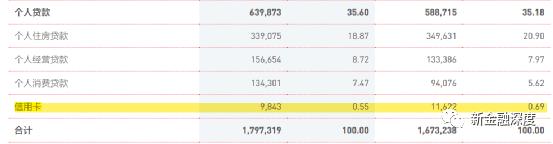

个人贷款规模为6362.82亿元,较年初增长8.69%,增速高于全行客户贷款增速。储蓄存款规模为5377.67亿元,增长21.7%,创近十年来最高增速。零售贷款增量占比41.2%,位居城商行首位。其中,高收益的消费贷款和经营贷款增量在零售贷款中占比124%。

随着业务规模扩大,北京银行零售业务经营效益提升。2022年,该行零售存贷利差同比提升0.42个百分点。零售银行业务实现营业收入221.31亿元,同比增长21.67%,占总营收比重达34.1%,较上年提升6个百分点。

同期,北京银行零售利息净收入为200.58亿元,同比增长22.86%,占总利息净收入的40.12%,较上年提升7.64个百分点;非息收入方面,该行中间业务收入呈现高增态势,实现手续费及佣金净收入70.66亿元,同比增长17.96%。

中间业务收入实现较快增长,主要是来源于零售战略转型带来的代理和委托业务增长。报告期内,北京银行代理及委托业务实现手续费及佣金收入56.15亿元,同比增长33.85%。

另外,北京银行零售转型包括财富管理、个人信贷、信用卡三大业务板块。

其中,财富管理业务方面,2022年北京银行以自营、代销“双轮驱动”理财产品增长,引入8家理财子公司100余只产品。报告期内,该行财富类中收同比增长18.7%。代销保险规模同比增长44%,中收同比增长45%,理财业务中收同比增长47%。

据了解,2022年12月,北京银行发布公告称,该行旗下全资子公司北银理财有限责任公司正式开业,这标志着该行进一步加快大零售、轻资本战略转型。

信用卡业务方面,截至2022年末,北京银行信用卡贷款余额为98.43亿元,较上年下降15.31%。占贷款总额的占比由0.69%降至0.55%。不过,值得注意的是,信用卡消费投诉量处于较高水平。2022年,该行共受理消费投诉12068件,其中信用卡类投诉9284件,占比达76.93%。

在2022年年报的发展战略展望中,北京银行表示,将通过科技引领和数据驱动打造零售增长的“第二增长曲线”,推动业务结构由公司为主向公司零售并重转型。未来,该行零售业务是否能持续优化?我们将进一步关注。