如何让个人养老金账户的赢面更大丨来点财经范儿

每年1.2万元个人养老金的投入,能免多少税,该怎么投,全部买成储蓄,还是全部投入基金,亦或是做一个现金加权益类基金的组合?这是个问题。是的,你现在成了自己养命钱的投资组合经理,在投行里,你的职位甚至可以官拜portfoliomanager。全文3180字,读完需要11分钟,前提是你有一定的数学功底。

上干货!

省多少税

这是一道算术题。设:

1每月收入1.2万元(据上海市人社局数据,上海就业人员平均月工资为11396元。取整数1.2万元,最具代表性。

2再假设月均1500元房租等专项附加扣除

3此收入每月社保、公积金扣除额约为月收入的10%左右,免税额为5000元/月

不买个人养老金的全年应纳税所得额为:

(1.2万元x12个月)X(1-10%)-12个月X5000元-12个月X1500元=5.16万元

由于这一收入的税率为10%,速算扣除数为2520元,由此得出,

5.16万元X10%-2520元(速算扣除数)=2640元(不买个人养老金的税款)

那我们再来看看如果每年都足额投入个人养老金要交多少税:

5.16万元-1.2万元(个人养老金)=3.96万元(应纳税所得额,税率仍为10%)

3.96万元X10%-2520(速算扣除数)=1440元(买个人养老金的税款)

那么,买与不买个人养老金,全年纳税总额相差多少钱呢?

2640元-1440元=1200元(全年节税金额)

也就是说,投资个人养老金,对于一个有着上海平均月收入者而言,全年少交1200元个人所得税。

事实上,通过计算,我们也可以简便地得出,在个人养老金这件事上节省的税,正好是你缴存的这个金额去乘以你适用的税率,按上海月均收入水平来看,适用税率是10%,那你存了1.2万就省1200元的税。进而可以得出,你的收入规模所适用的个人所得税税率越高,也就意味着你能节省的税越多,即收入越多,越值得买入个人养老金,因为省的税越多。计算和结论不是我说的,是节目中来自上海国家会计学院的宫映华税务专家兼硕导帮大家通过计算得出的。

让我们持续烧脑,毕竟,投资赚钱不关乎理论,只关乎可量化的计算。

提高赢面:把它看做定投!

与其拿着被扣过税的收入进行基金定投,那不如用这笔免税款定投!

个人养老金账户可以按每周、每月、每年的周期进行定投,方案是这样的:

01每周250元

02每月1000元

03每年1.2万元

04不碰到大牛市不卖出

05拿一个完整的微笑曲线周期

定投谁不会呢?技术含量在哪里呢?知识点有两点:

01不要人为地变动投入周期

02不要人为地改变投入金额

账户赋予了自由,但如果自由变动上述两点,就不是定投了。

个人养老金账户比较友好,在上限1.2万元的金额内,你可以投入任何金额,坏处是,它会让你在收入多的年份想要多投,在收入少的年份减少投入金额,并在资本市场高低起伏中,改变投入时点和金额,要知道,这就不再是定投了,而是加入了个人情感色彩去人为地操纵自己账户了。

为何要定投?因为这样赢面更大,定投一年,正收益的概率是58%,定投五年,正收益的概率是75%,但是如果定投十年,正收益的概率便是100%。

我们请本期嘉宾柳平,一位来自金融机构的配置经理兼网络财经博主,用电算表做了一个关于沪深300定投的图示:

而一次性买入并持有10年的正收益概率是94%。

用巴菲特的动态平衡法去操作自己的养老金账户

为了提高个人养老账户的赢面,我们可以采用动态平衡法。什么是动态平衡法?我们先举例再归纳!

比如每年年末,强行把个人养老金账户中的现金和权益类基金,按40%现金,60%基金的比例进行调配,不管里面有多少钱,20万变成30万也好,哪怕20万亏损成15万也好,都按上述比例调配,这就叫动态平衡投资法。拉长时间看,这种投资效果好于单独去买偏股型基金并一直持有的结果,这也是巴菲特采用的投资方法。测算了一下,从2005年开始一直到现在,如果我们按照五五的方式去对沪深300,进行现金与权益类基金投资,收益要比单独持有沪深300更高。除了按固定比例实践动态平衡法,还有一种更加灵活的方式,实际上是根据指数和市盈率来动态调整。比如说上证指数目前大概在3300点左右,这个估值从历史百分位上看,差不多是40%左右,也就是说一瓶二锅头平均价格50块,现在只卖40块了,买了肯定划算。那我们就买65%的仓位,从60%调高到65%,然后现金存款部分维持35%,如果市场指数继续往下跌,跌到2900点了,那个时候二锅头就已经变成了20块,那我可以再把这个现金存款的仓位移到股基上面。这个就相当于炒股中经常说的越跌越买,追跌不追涨。但是不能天天调,因为很多养老金账户的产品都有锁定期。

让我们将脑汁向纵深处燃烧:

投资是场数学考试

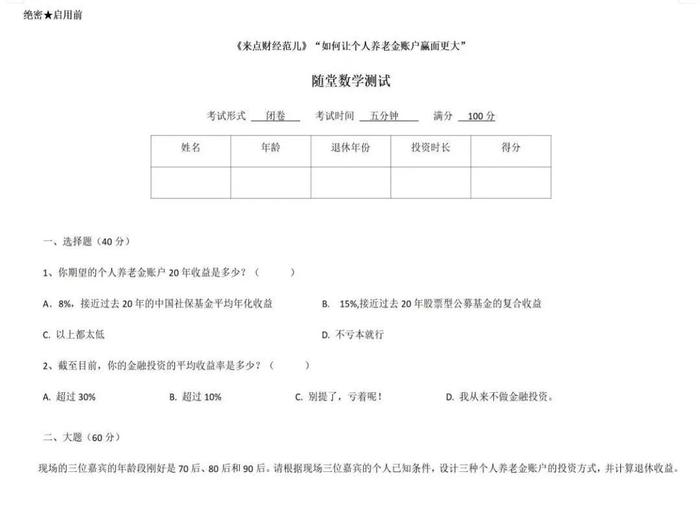

为了说明老有所养必须今天付出10倍脑汁,也为了说明投资赚钱永远关乎具体计算,导演特意在节目中出了张数理性很强的考卷:

接下来的一切,不再关乎算术,而是数学。现在,让我们猛攻大题!

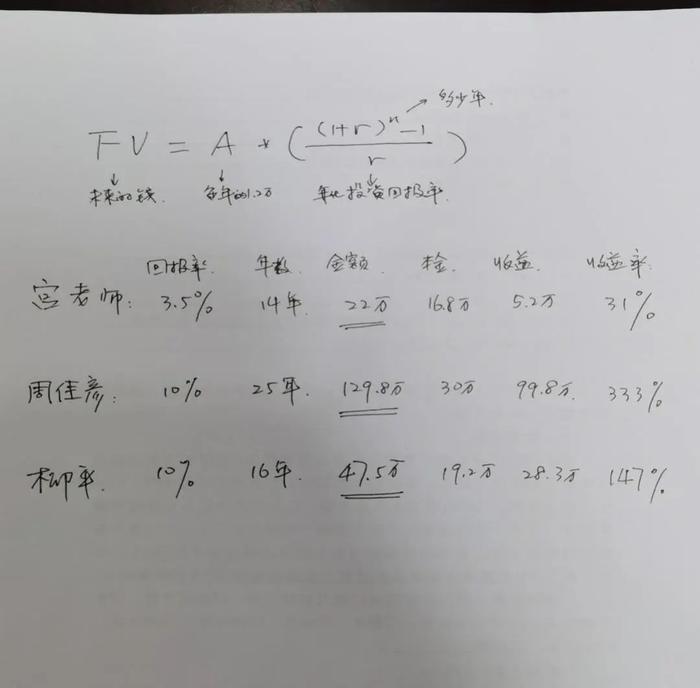

上公式。今天节目最硬核的知识点,就是下面这一重要的金融公式:年金计算公式:

FV=AX[(1+r)n次幂-1/r]

嘉宾柳平在计算每位嘉宾个人养老金账户未来本金+收益的总额时,采用了国际金融学通用的:年金公式。这一被称为养老利器的公式有很多变式,以往我们在节目中介绍过的戈登模型,便是永续年金公式的一种变式,同时,本金是年初投入还是年尾投入,此公式都会略有不同,本期节目中大家看到的计算公式默认本金在上年末投入。其中,n代表投资年限,r代表回报率,A代表每年投入的金额,这里默认每年投入1.2万元人民币,FV代表未来将要收获的本金加投资回报总额。

让我们再回顾一下上期养老节目中的知识点,看一下永续年金公式的变式戈登模型长什么样:PV=C/(r-g)),这是一种考虑进通胀因素的永续年金公式。

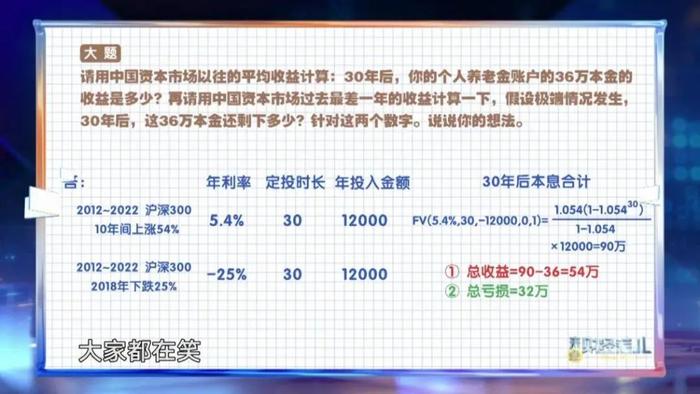

好了,直接看下我们本期节目的硬核计算吧。看过了结果,你是不是能体会到想要体面养老、想要通过投资理财赚钱,必须耗费10倍的脑汁、走上一条数学计算的不归路才行呢?上图!看计算结果:

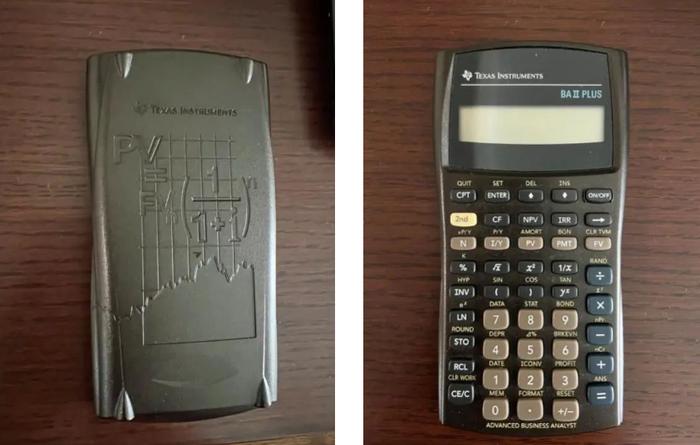

这种硬核答案不是我们手上普通计算器能够应付得了的,要用电算表(excel)或者金融计算器来算。现在活跃一下气氛,我们看下金融计算器长什么样:

顺便说,金融计算器外壳上的公式,就是金融学奠基石之一的现值公式,可谓投资理财处处皆数学。重要的事情再说一遍:无论是计算未来的养老金,还是眼前的投资理财,都要用数学量化的手段,而不要太相信理论,要亲手计算。觉得赚钱难的同学们,是不是因为动脑太少或者数学不好呢?

最坏的结果

关于个人养老投资,让我们再用一个最极端的数字来计算下最极端的亏损。在4月10日东方卫视《来点财经范儿》节目现场,来自银行业的嘉宾的周佳彦也用中国资本市场过去最差一年的收益计算了30年后,投入的36万本金还剩下多少。同样用沪深300指数,2018年当年下挫了25%,我们更极端地假设了在投入个人养老金后,每年资本市场都亏损四分之一,30年之后,本息合计就仅剩3.5万,总亏损达32万。

节目现场所有人都笑了,说明这种假设仅给大家展示一种理论上的可能性,实际上每年都亏四分之一这种极端可能性微乎其微。

壮劳力90后的态度

90后开启投资生涯之时,刚好是从毕业后的2019年到2023年这段时间,中国资本市场因为特殊原因一直低靡,根本没出现像2007年和2015年那样的快速上涨行情,在这种结构性行情中成长起来的90后,在投资上面有可能会更有耐心,也可能比想象中更能接受过程中的亏损。最后,看一眼整体数据吧:2023年1月18日,人社部养老保险司公布,截止到2022年底,个人养老金参加人数1954万,缴费人数613万,总缴费金额142亿。节目组粗略地除了一下,每一个人的平均投入差不多2300元左右。

很抱歉,又是数据,好好的一锅鸡汤,被我们烧成了干货,只有鸡,没有汤了。