行业比较(二):各行业生命周期

国元•总量:杨为敩

摘要

核心观点:

1、行业生命周期一般分为萌芽期,成长期,成熟期,衰退期四个阶段。尽管该理论看上去有些抽象,但还是可以从以下几个基本角度来观察:行业的风险情况,竞争格局,资本结构,财务状况等。具体可以分别落实在股价的崩盘风险,行业集中度,资产负债率,收入及现金流等指标上。

2、无论是所在行业的竞争度,资本结构,留存收益,还是技术需求等等其他角度,其最终归结在行业利润最大化上的出发点上,而行业营收,利润都是对过去情况的反应,具有滞后性。

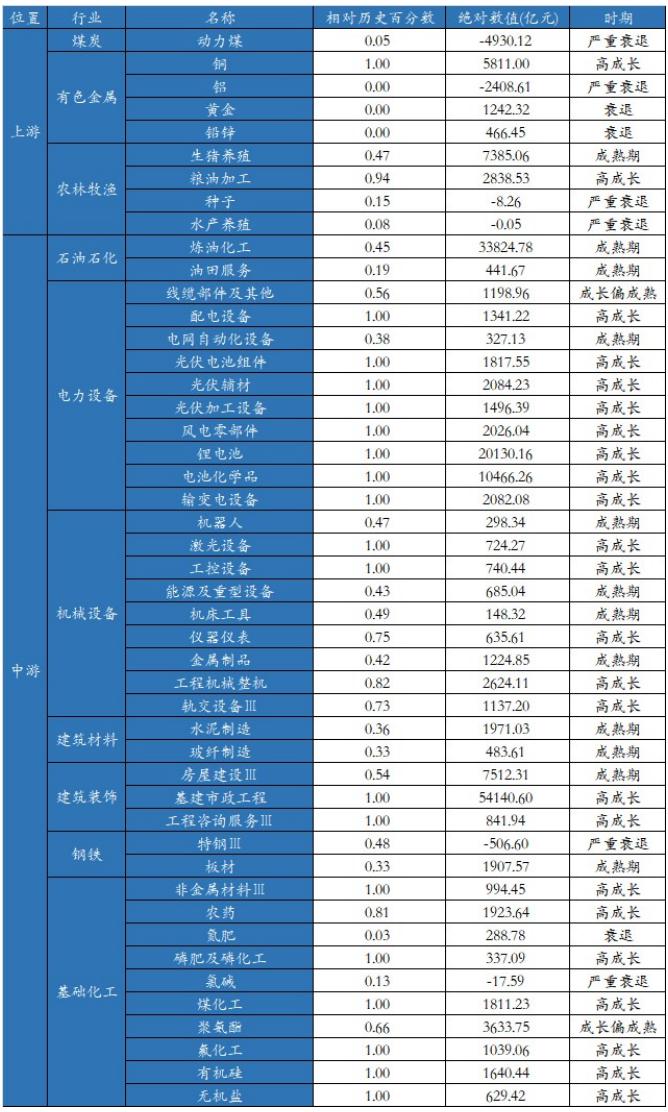

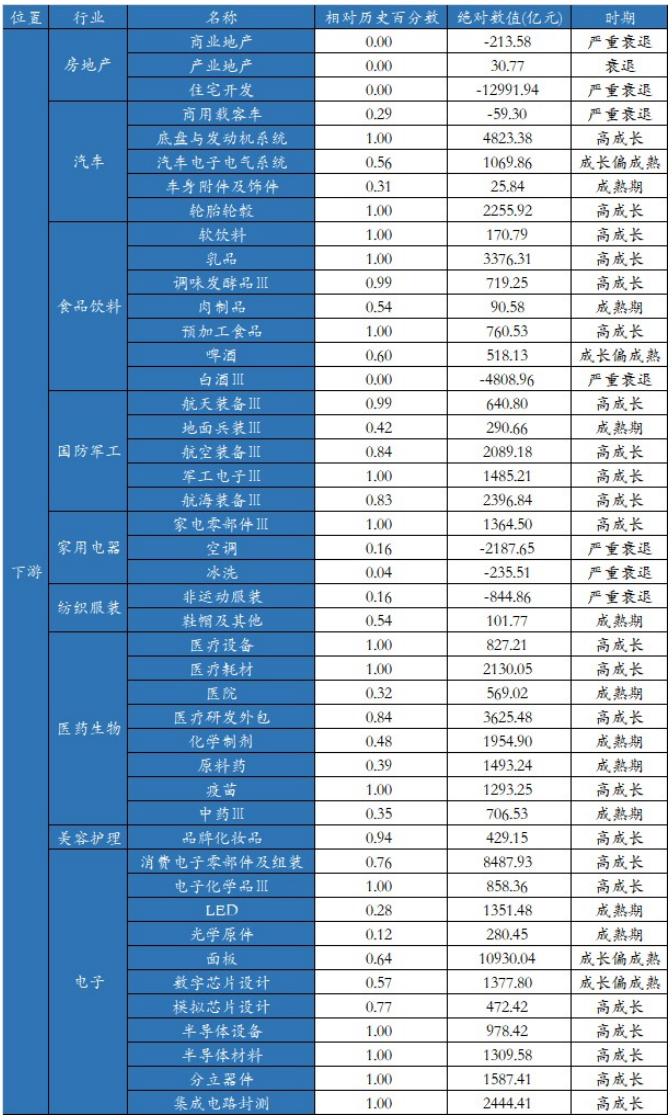

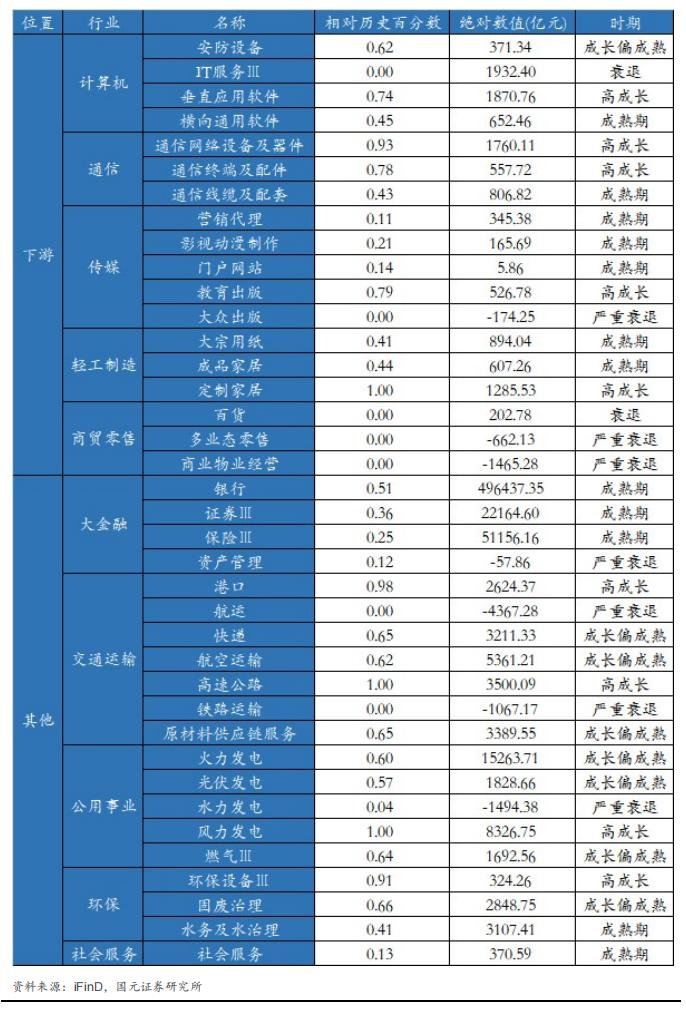

3、公司对行业整体的情况具有极高的敏感性,其投融资行为是理性且领先于利润发生的,具有前瞻性。因此我们在现金流方法的基础上进行改进,选取2009-2022年筹资活动的现金流净额与投资活动现金流净额作为核心指标,并计算了生命百分数,总结130个被统计子行业的生命区间。(见附录)

4、根据所得结果,我们发现:

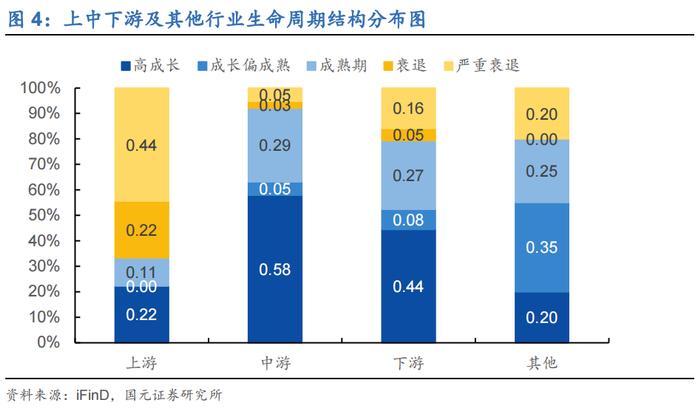

(1)从上游转移到中下游,衰退及严重衰退行业比例逐渐减小,成长性行业占比提升。成熟期行业在中下游及其他行业的占比大致相同。

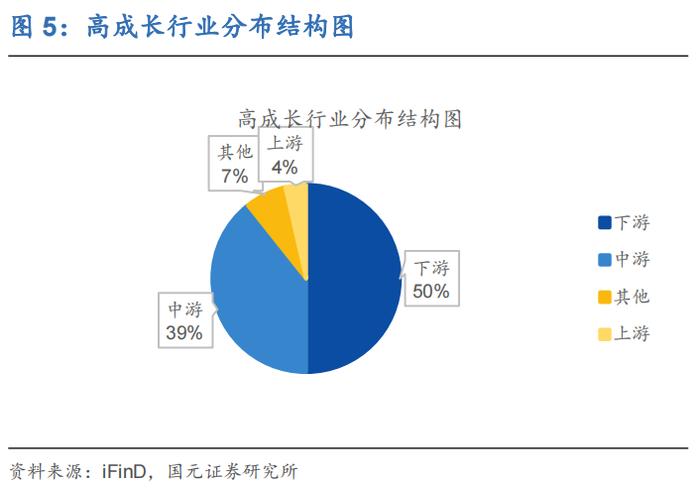

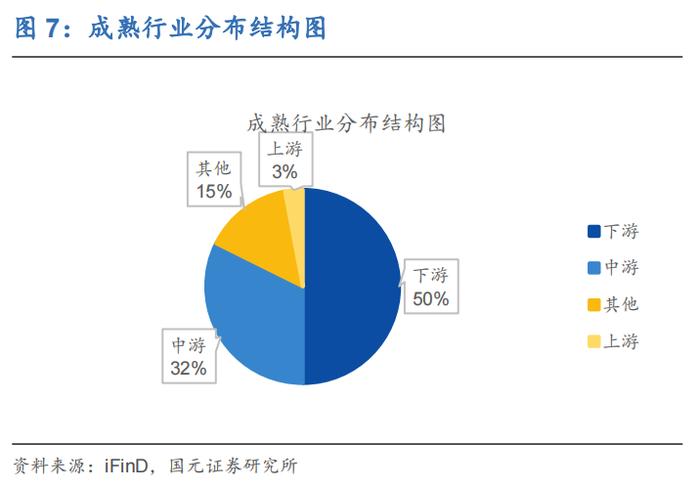

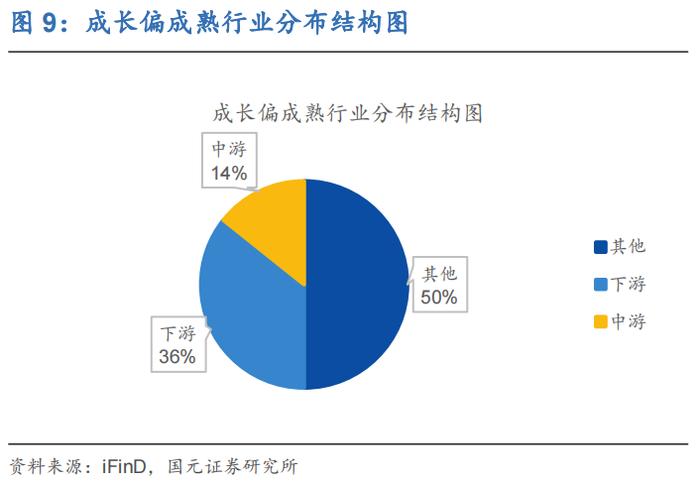

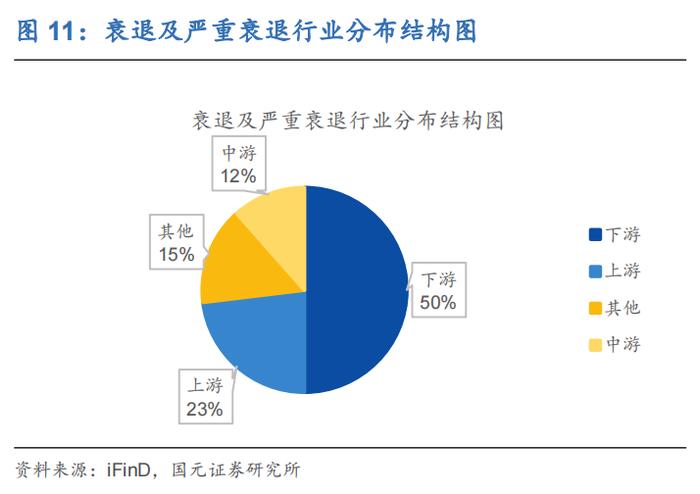

(2)高成长行业的主要集中在中下游,代表行业有国防军工,电力设备,基础化工,电子,食品饮料,机械设备等;成熟行业则上中下游均有分布,代表行业有石油石化,大金融,社会服务等具有公共属性的行业;成长偏成熟的代表行业有公用事业电力,环保,交通运输等;衰退及严重衰退行业集中在上游煤炭,有色金属铝、铅锌,中游钢铁,下游房地产,商贸零售,纺织服装等行业。

5、通过新产业的诞生和旧产业的革新,产业技术的革新将自顺着产业链条自下而上提高行业整体的成长水平。

6、总体来说,我国的成长性行业集中在高精科学技术,消费升级行业等。而衰落的行业主要集中在资源型行业,房地产业,以及劳动密集型产业。我国上市行业整体的高成长性,既揭示了我国经济向高技术产业升级转型以及未来经济动力转向消费的大趋势,同时也批驳了我国经济面临衰退后崩溃的谬论。

风险提示:部分行业数据缺失未统计导致结论错误的风险;忽略行业异质性导致结论错误的风险;主观模型失效风险;基于历史数据判断的风险。

正文

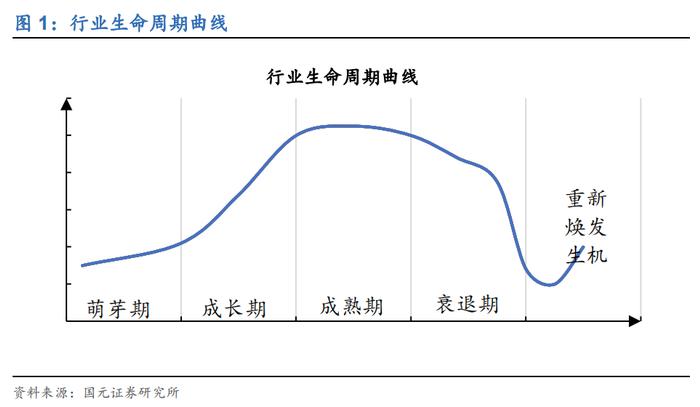

在(一)中我们简单梳理了大类行业的上中下游,简要的探索了大类行业与经济和金融周期的相关性。(二)中我们将讲叙述行业生命周期,并简要探索大类行业和子类行业所处的生命周期阶段,区分萌芽期,成长期,成熟期,衰退期的行业。

总叙

行业生命周期理论一般可以认为是从产品生命周期理论脱胎而来,生命周期理论下行业生命周期曲线有多种,但使用最普遍的是如下形状,即萌芽期,成长期,成熟期,衰退期四个阶段。简单来看,如果将行业生命周期理解成经营水平,行业的经营水平从萌芽期到成长期不断上升,到达成熟期以后达到最高值,随着进入到末期,行业经营水平不断下降直至行业衰亡或再次焕发生机(BoyanJovanovic&GlennMacDonald,详见参考文献,下同)。

行业生命周期尽管看上去有点抽象,但还是有具体的特征的。一般来讲,可以从以下几个基本角度来观察,如行业的风险情况,竞争格局,资本结构,财务状况等。

1、行业生命周期的几个基本角度

1.1行业风险

由于二级市场是普通投资者最直接的投资渠道,那么股价就是观测行业风险的一个不错指标。通过观察股价,我们发现,初创期公司股价崩盘风险最大,成长期次之,成熟期最小,衰退期与成熟期无显著区别。而是否崩盘的原因,初创期主要受成长性和激进度影响,成长期取决于合理估值下的增长性,成熟期侧重估值水平的合理性,衰退期取决于能否实现转型;且此类结论对行业生命周期同样成立(遥远、周爱民)。因此我们可以推断出行业风险由高到低的顺序:

萌芽期>成长期>成熟期≥衰退期

1.2竞争格局

行业的竞争格局一般可以由行业集中度来体现。常见的衡量市场竞争程度的指标如HHI,CR等。一般来讲,萌芽期市场上行业内公司不多,市场集中度较高。随着行业成长,陆续有公司进入市场,行业集中度会逐渐下降。走向成熟后的行业内部竞争度会保持在一个比较稳定的水平,尽管陆续有新的公司进入,行业集中度会上下浮动但不会有太大变化。这更多是与规模经济、市场容量、经济性进入壁垒、行政性进入壁垒等相关(曾祥凤胥茂瑶)。我们可以推断常见行业集中度的的高低水平为:

萌芽期>成长期>成熟期≥衰退期

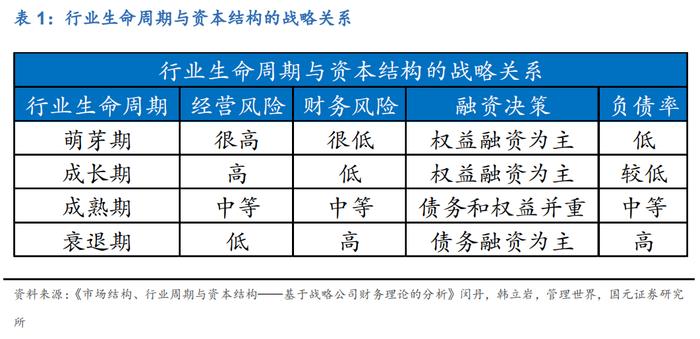

1.3资本结构

公司的资产负债率并非公司出于资本成本的考量,而是由公司所处行业联合决定的(MacKay,Phillips)。具体来看,在行业产品成长期,由于利润丰厚,较多地采取内部融资手段,和生命周期的其他阶段相比,财务杠杆较低(Wokukwu)。由此可推:行业负债率随行业生命周期的延续而逐渐增加的(闵丹、韩立岩)。

1.4财务状况

1.4.1现金流与销售收入判断法:

Dickinson给了我们一个通过现金流判断行业周期的方法

销售收入

在现金流法的基础上,我们可以大致推断,由于产品还在研发阶段,初创期行业整体没有销售收入或只有少量的销售收入,经营亏损或勉强盈利;进入成长期后行业整体销售收入获得改善,快速增长,经营利润大幅提升;步入成熟期后整体销售收入增长缓慢,经营利润增长停滞,但经营活动的现金流此时应该是最大的。随着行业慢慢进入衰退期,销售收入逐渐萎缩,经营逐步亏损。

1.4.2留存收益比和股利政策

前文有提,根据Wokukwu的研究,在成长期,如果行业营收表现不错,那么企业更多会将多余收入留存,进行内部融资。因此新成立的企业或处在成长过程中的企业不支付股利或较少支付股利;而随着企业日益的成熟,企业支付股利的数量和支付意愿会逐步提高(徐腊平)。由此可推,行业的成熟度与股利分配成正比,与留存收益比成反比。

2、方法改进

无论是所在行业的竞争度,资本结构,留存收益等等其他角度,其最终落脚点都在行业利润最大化上。但行业营收,利润都是对过去情况的反应,具有滞后性,因此依赖以上方法做判断会有偏差。从另一个维度看,行业内的公司对行业整体的情况具有极高的敏感性,如果行业未来有好的成长机会,行业会主动募集资金,以扩大产能,增加利润。如果未来没有好的预期,那么就不会有较多的募集资金和投资的行为,因此企业的投融资行为是理性的并领先于利润发生的,具有前瞻性。

在现金流方法的基础上,我们考虑两个指标:筹资活动的现金流净额,投资活动现金流净额,并令投融资额度:

投融资额度=筹资活动的现金流净额+投资活动现金流净额

数据预处理:我们选取2009-2022年的数据并在每一期使用两年平均值以平滑数据。其实我们并不关心当前值是多少,我们其实关心的是行业间的值是否具有可比性。因此我们用绝对值百分位数法进行[0,1]变换。

令(投融资)序列中,

那么第t的时间的值为,

这样我们可以得到每一个时间下行业的生命分数值 ,在结合筹资性现金流的情况与行业的生命分数值后,我们得到申万130个行业所处的生命期(剔除缺失值的行业)。

完整图见附录

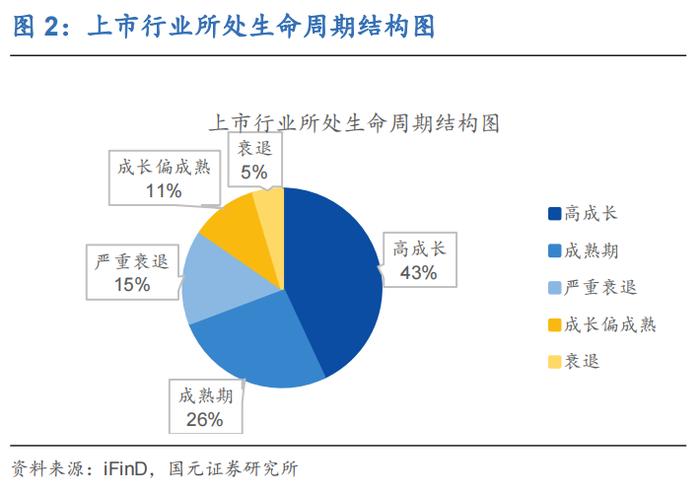

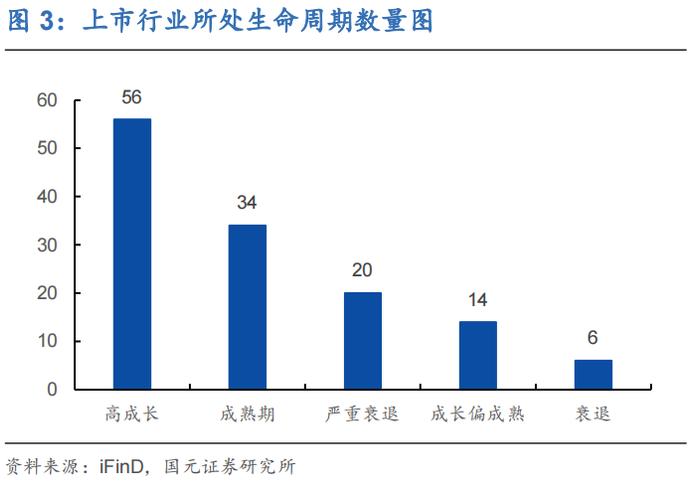

在统计的130个上市行业中,有80%的行业处于成长、成熟或处于两者之间。其中有43%、共计56个行业属于高成长性的行业;26%、共计34个行业已步入成熟期;11%,共计14个行业处于成长偏成熟期;剩余20%,共计26个行业面临整体衰退的风险。横向比较来看,从上游转移到中下游,衰退及严重衰退行业比例逐渐减小,成长性行业占比提升。成熟期行业在上中下游及其他行业的占比大致相同。具有较强公共服务属性的其他行业成长偏成熟的行业占比最多。

从具体行业来看上中下游及其他行业的生命周期

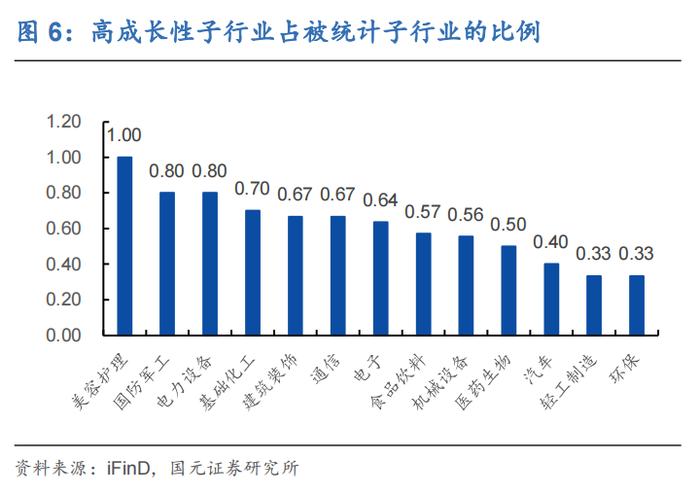

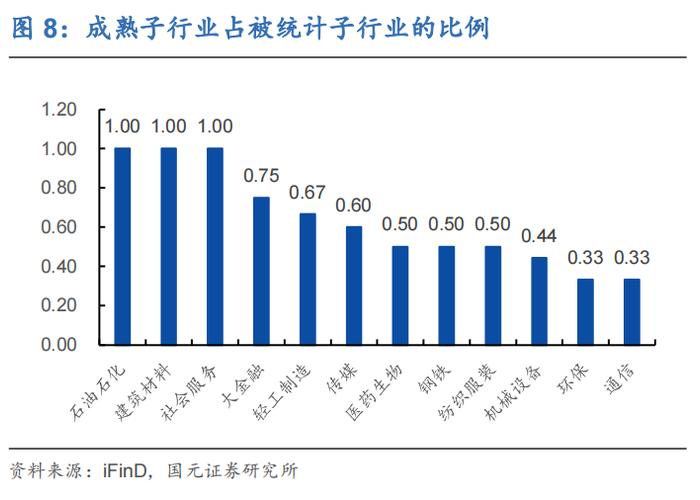

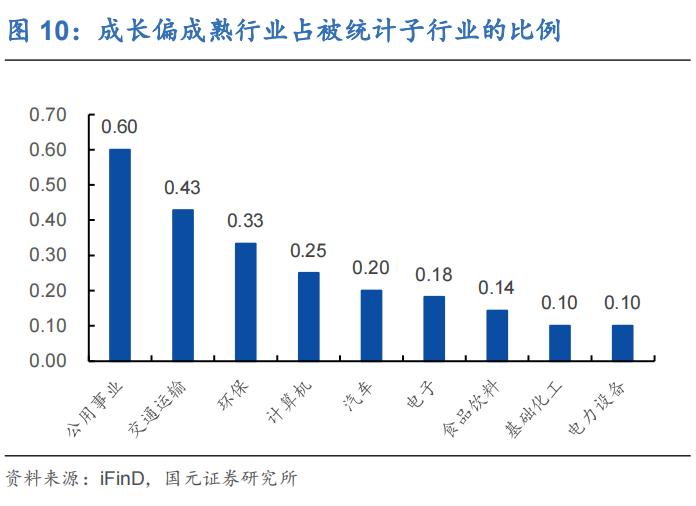

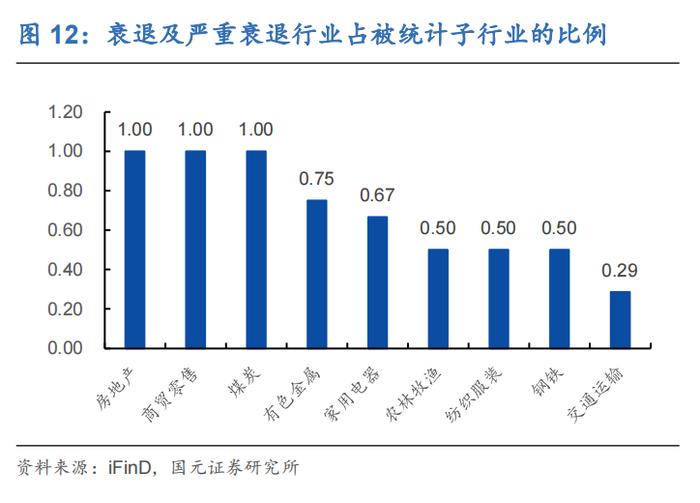

高成长行业普遍聚集在中下游,其中国防军工,电力设备,基础化工,电子,食品饮料,机械设备,医药生物的高成长性子行业占被统计子行业的比例均超过50%,成长性突出,未来前景较好;成熟行业则上中下游均有分布,但表现最突出的属于石油石化,大金融,社会服务等具有公共属性的行业。成长偏成熟的行业主要集中在中下游及其他领域,主要集中在公用事业电力,环保,交通运输领域;衰退及严重衰退行业集中在上游煤炭,有色金属铝、铅锌,中游钢铁,下游房地产,商贸零售,纺织服装等行业。

从产业链条的角度来看,下游产业技术的革新将自下而上提高行业整体的成长水平。一方面是新产业的诞生。以新能源车为例,下游能源革新带动上游有色金属锂、中游部分基础化工子行业技术革新,同时也增加了对汽车零部件的需求,提高了产业链条上行业整体的成长性。另一方面是旧产业的革新。以电力行业为例,光伏产业的崛起在代替了部分旧产业如水力发电的同时,也催生出了一批新的产业,如储能设施等。

总体来说,我国的成长性行业主要集中在下游电子,国防,医药生物等需要高精科学技术的行业,以及以消费升级为代表的食品饮料,高端化妆品行业。而衰落的行业主要集中在上游提供原料的资源型行业煤炭,有色金属铝以及下游房地产业,劳动密集型纺织服装业等。一行灭,一行兴,这个结果并不意外。我国上市行业整体的高成长性,既揭示了我国经济向高技术产业升级转型以及未来经济动力转向消费的大趋势,同时也批驳了我国经济面临衰退后崩溃的谬论。

参考文献

1.《ReviewingIndustryLife-cycleTheory:AvenuesforFutureResearch》MirvaPeltoniemi,InternationalJournalofManagementReviews

2.《TheLife-CycleofaCompetitiveIndustry》BoyanJovanovic&GlennMacDonald,NationalBureauOfEconomicResearch

3.《IncreasedDebtandIndustryProductMarkets:AnEmpiricalAnalysis》PhillipsG.M,JournalofFinancialEconomics

4.《“HowDoesIndustryAffectFirmFinancialStructure?》Mackay,P.andG.Phillips,ReviewofFinancialStudies

5.《Cashflowpatternsasaproxyforfirmlifecycle》VictoriaDickison,TheAccountingreview

6.《基于战略的财务报表分析》刘红梅,价值工程

7.《生命周期对上市公司现金股利政策影响的实证研究》刘侃侃,易颜新,胡炜,生产力研究

8.《企业股利分配具有生命周期特征吗?——基于中国上市公司的实证研究》徐腊平,南方经济

9.《市场结构、行业周期与资本结构——基于战略公司财务理论的分析》闵丹,韩立岩,管理世界

10.《企业生命周期与股价崩盘风险》遥远,周爱民,中南财经政法大学学报

11.《白酒行业集中度发展趋势研究——基于白酒产业限制性政策解除视角》曾祥凤胥茂瑶,经济与管理科学

附录