固定收益 | 农商行补配动力较强,货基购债规律可能生变——债市机构行为2024年3月月报

利率,机构行为

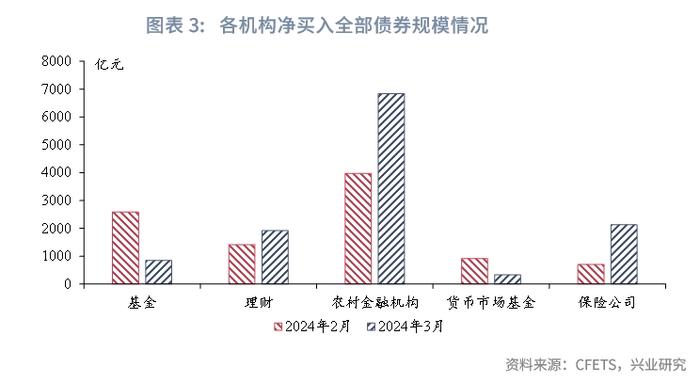

2024年3月农村金融机构大幅加仓债市,利率债净买入久期上升。3月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为1202亿元、-6358亿元、-3803亿元、6834亿元、-6340亿元,农村金融机构净买入债券规模大幅上升,其中,净买入利率债4747亿元,为2021年以来最高水平,且自去年12月以来首次大幅加仓超长期利率债。农村金融机构净买入利率债的规模与久期齐升,或体现在前期踏空债市后,补配动力较强。

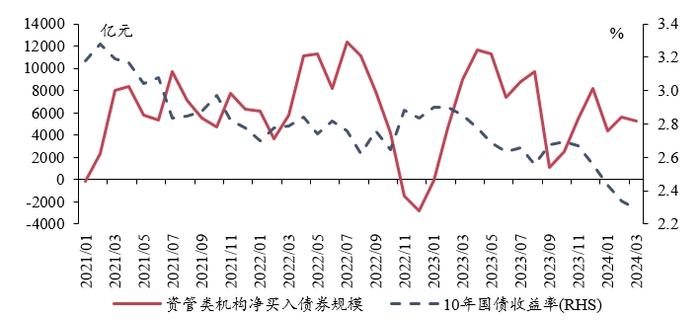

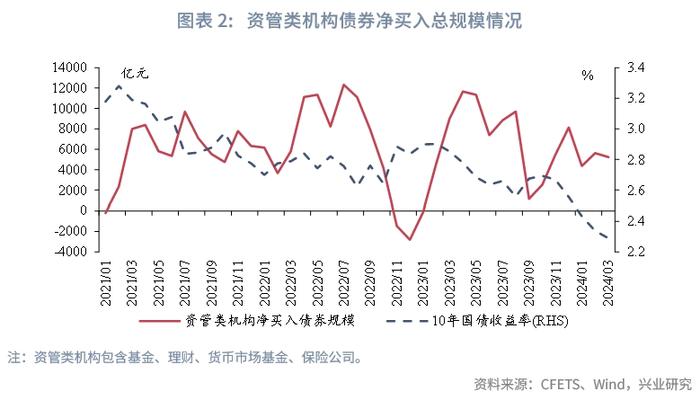

资管类机构净买入债券总规模为5629亿元。具体分机构来看:

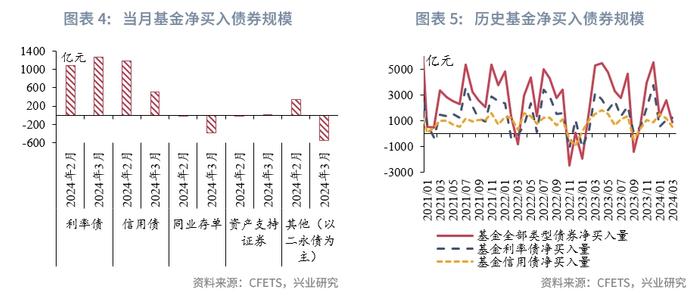

基金增持利率债规模上升但久期下降:3月基金净买入利率债、信用债、同业存单、二永债的规模分别约为1256亿元、514亿元、-380亿元、-549亿元,3月债市呈现“利率强、信用弱”的格局,基金操作顺势而为,进一步加仓利率债,但净买入10年以上超长期利率债规模降至21亿元,利率债净买入久期下行至3.3年,交易情绪减弱。

理财大幅增持信用债、二永债:3月理财利率债、信用债、同业存单、二永债净买入规模分别约为285亿元、719亿元、607亿元、315亿元。3月是理财规模季节性收缩的月份,但今年3月理财大幅增持信用债、二永债。究其原因,一方面,3月固定收益类理财产品的规模逆势上升,带来超季节性的增量需求;另一方面,在资产荒背景下,理财为了争取达到预期收益目标风险偏好有所提高。

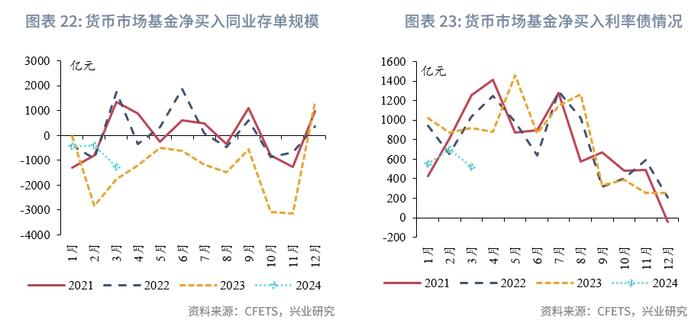

货基季节性购债规律可能生变:3月货币市场基金利率债、信用债、同业存单净买入规模分别约为699亿元、544亿元、-1256亿元。今年3月货基净买入信用债规模季节性上升,但净买入同业存单和利率债的规模下降,不符合往年季节性走势,这可能是由于在《商业银行资本管理办法》实施后,货基风险权重上升,银行采取季末赎回的策略以降低投资货基对资本的占用。往后来看,季末货基净买入同业存单、利率债的规模或降低。

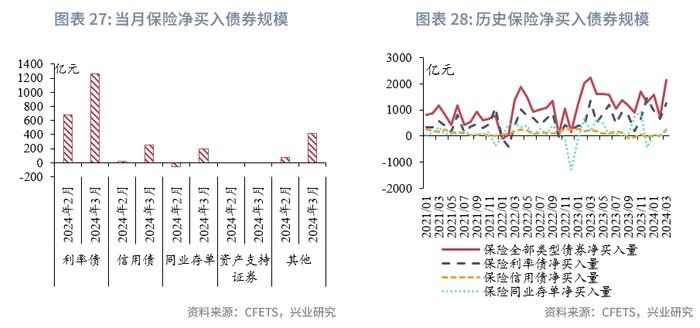

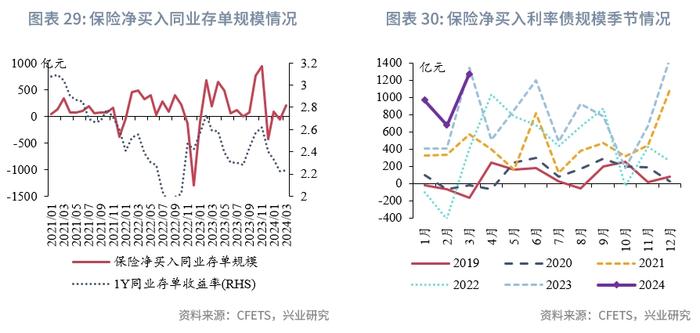

保险季节性增持利率债:3月保险公司利率债、信用债、同业存单、二永债净买入规模分别约为1268亿元、245亿元、199亿元、419亿元。今年3月保险净买入利率债的规模变动符合季节性规律且绝对水平处于季节性高位,体现保险配置需求较大。

一、农村金融机构大幅加仓债市

2024年3月农村金融机构大幅加仓债市。具体来看,2024年3月大型商业/政策性银行、股份制商业银行、城市商业银行、农村金融机构、证券公司债券净买入规模分别为1202亿元、-6358亿元、-3803亿元、6834亿元、-6340亿元,处于2021年以来的89%、11%、53%、100%、0%分位数水平,较2024年2月分别变动-213亿元、702亿元、-15亿元、2858亿元、-2599亿元。3月农村金融机构净买入债券规模较大,或体现在前期踏空债市后,补配动力较强。

资管类机构增持债券力度分化。具体来看,2024年3月10年国债利率下行,资管类机构(包含基金、理财、货币市场基金、保险公司)净买入债券总规模为5239亿元,较2月减少390亿元。分项来看,基金、理财、货币市场基金、保险公司的净买入债券规模分别为849亿元、1927亿元、332亿元、2132亿元,处于2021年以来的21%、61%、21%、97%分位数水平,较2024年2月分别变动-1739亿元、509亿元、-584亿元、1424亿元,基金、货基增持债券力度下降,理财和保险增持债券力度上升。

在后文,我们重点拆解基金、理财、农村金融机构、货币市场基金、保险公司这5类类型明确且受“一级认购,二级分销”影响较小的机构的债市交易规模和久期情况。

二、基金:增持利率债规模上升但久期下降

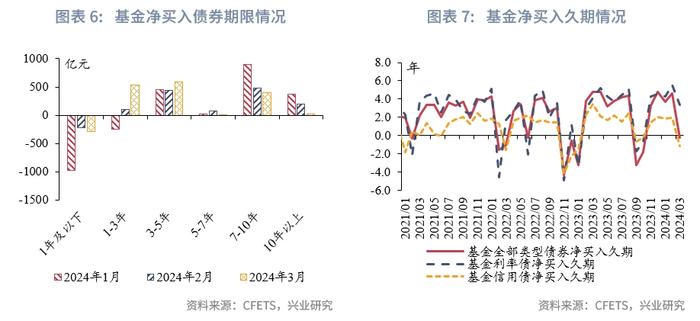

3月基金增持利率债规模上升但久期下降,减持信用类债券。具体来看,2024年3月基金净买入全部类型债券、利率债、信用债、同业存单、其他债券(以二永债为主)的规模分别约为849亿元、1256亿元、514亿元、-380亿元、-549亿元,分别较2024年2月变动约-1739亿元、177亿元、-672亿元、-369亿元、-883亿元,基金净买入利率债规模上升,净买入其余类型债券的规模下降。这主要是因为3月债市走势呈现出“利率强、信用弱”的格局,3月末,10年国债、3年期AAA中票、1Y同业存单、5年AAA-商业银行二级资本债、5年AAA-商业银行永续债分别收于2.29%、2.50%、2.23%、2.62%、2.71%,较2月末分别变动-4.7bp、4.4bp、0.5bp、0.6bp、5.4bp。基金作为趋势型交易者,净买入利率债规模提升,净买入各类信用类债券规模下降。

分期限来看,在利率债方面,3月基金主要净买入1-3年、3-5年、7-10年利率债,净买入规模分别为539亿元、585亿元、393亿元,其中,1-3年、3-5年利率债净买入规模为今年以来最大值;基金净买入10年以上超长期利率债规模降至21亿元;3月基金利率债净买入久期为3.32年(2月为5.55年),处于2021年以来的42%分位数水平,基金利率债投资情绪下降。在信用债方面,3月基金主要净买入3年及以内的信用债,合计净买入规模为545亿元,主要净卖出10年以上的信用债,净卖出规模为112亿元,净卖出力度为2021年以来的最高水平;3月信用债净买入久期为-1.16年(2月为1.92年),处于2021年以来的21%分位数水平。

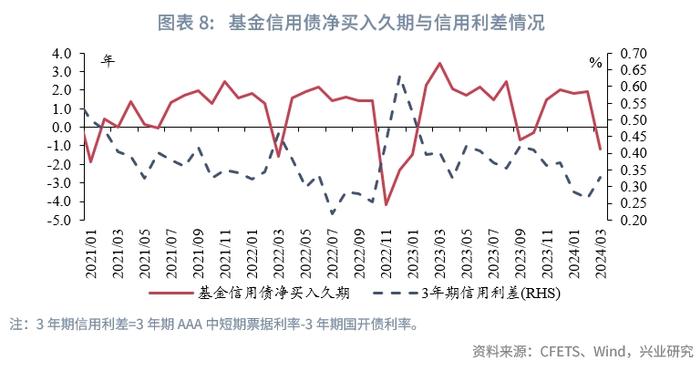

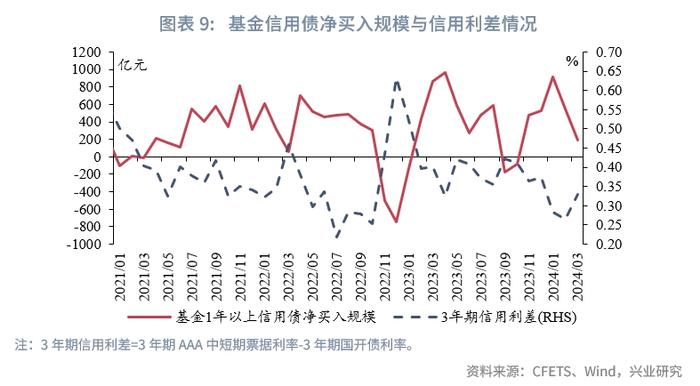

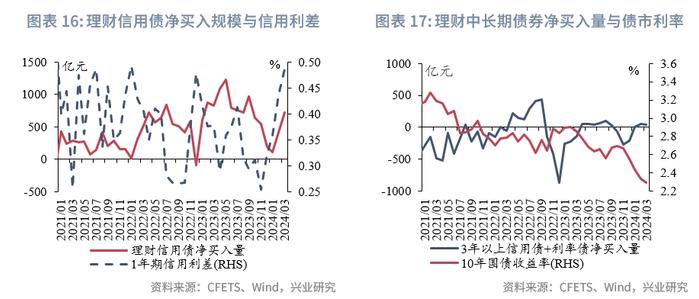

从与债市的关系来看,基金作为二级市场中信用债净买入规模较大且久期策略灵活度较高的机构,其信用债净买入久期、1年以上信用债净买入规模与3年期信用利差通常呈现负相关关系,即基金拉长信用债久期、增持中长久期信用债规模增加时,3年期信用利差趋于下行,反之亦然。3月基金1年以上信用债净买入规模下行至187亿元,基金信用债净买入久期下行至-1.16年,3年期信用利差上行至33bp(2月为26bp)。

三、理财:大幅增持信用债、二永债

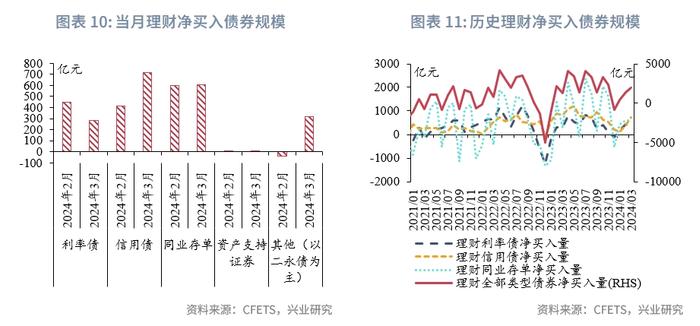

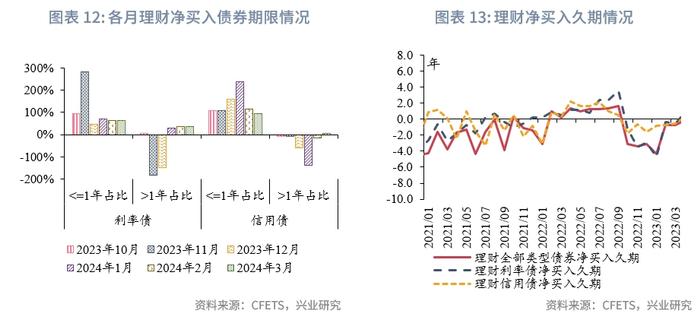

3月理财大幅增持信用债、二永债。2024年3月理财全部类型债券、利率债、信用债、同业存单、其他债券(以二永债为主)净买入规模分别约为1927亿元、285亿元、719亿元、607亿元、315亿元,处于2021年以来的61%、37%、79%、50%、89%分位数水平,分别较2月变动509亿元、-161亿元、307亿元、6亿元、356亿元。

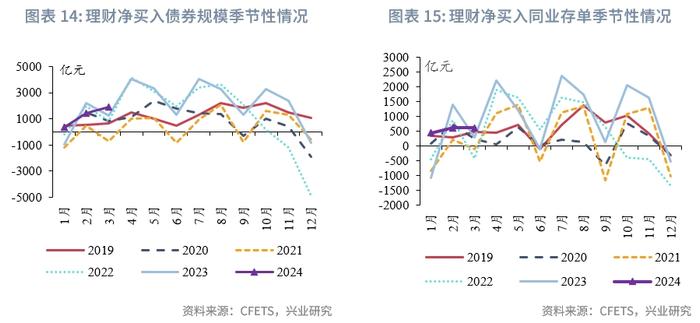

从季节性配债的规律来看,理财在1月、3月、6月、9月、11月和12月的配债规模通常季节性下降,以上月份基本为信贷和揽储大月(1月、3月、6月、9月),11月信贷规模较低,但银行可能在11月提前揽储以应对年末监管考核,12月企业赎回理财资金规模较大,理财面临季节性赎回压力。3月是理财季节性减配的月份,但今年3月理财增持债券规模较2月上升,主要大幅增持信用债、二永债。究其原因来看,一方面,3月理财产品存续规模中,现金管理类产品季节性下降,但固定收益类理财产品的规模逆势上升(这或与今年以来债市表现强势、固定收益类理财产品收益较好吸引了增量资金有关);另一方面,在资产荒背景下,理财为了争取达到预期收益目标被迫购债。

分期限来看,在利率债方面,3月理财主要净买入1年及以内、1-3年、7年及以上的利率债,净买入规模分别为182亿元,63亿元、53亿元;3月理财利率债净买入久期为2.26年(2月为0.58年),处于2021年以来的92%分位数水平,理财利率债投资久期上升。在信用债方面,理财主要净买入1年及以下信用债,净买入规模为679亿元,占对应债券净买入规模的比例为94%,虽然比例仍较高,但该比例自去年12月以来持续下行,理财信用债投资风险偏好边际上升;3月理财信用债净买入久期为0.22年(2月为-0.62年),处于2021年以来的53%分位数水平。

从与债市的关系来看,理财是二级市场短期信用债的主要买方,其信用债净买入规模与1年期信用利差呈现负相关关系;同时,当理财净买入中长期债券规模上升时,往往是债市利率下行、市场情绪较好的时段,反之则通常为债市利率上升的时段,具体表现为理财对3年及以上债券的净买入规模与债市利率呈现一定负相关性。

3月1年期信用利差扩张至49bp(2月为44bp),但理财信用债净买入规模上升,与通常的规律背离,原因前文已述。3月债市利率下行,理财净买入3年以上利率债和信用债总规模为41亿元,维持正规模。

四、货币市场基金:季节性购债规律生变

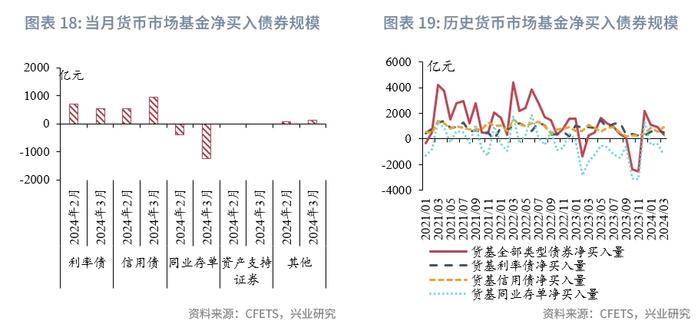

3月货币市场基金净买入同业存单、利率债的规模下降,季节性购债规律可能改变。2024年3月货币市场基金全部类型债券、利率债、信用债、同业存单净买入规模分别约为916亿元、699亿元、544亿元、-1256亿元,处于2021年以来的21%、29%、66%、18%分位数水平,分别较2月变动约-584亿元、-175亿元、401亿元、-852亿元。

从往年的季节性水平来看,1-2月、4月、7-8月、10-11月,货基季节性减仓同业存单或增持同业存单力度下降,3月、6月、9月、12月,货基季节性大幅加仓同业存单。6月、9月、年末,货基增持利率债规模季节性降低;2月、4-5月、8-9月,货基增持信用债规模季节性下降,3月、6月,11-12月,货基增持信用债规模季节性上升。今年3月货基净买入信用债规模季节性上升,但净买入同业存单和利率债的规模下降,与季节性规律偏差较大。我们观察货基份额的季节性变化发现,往年货基的份额在季末会季节性上升,但今年3月货基份额并没有上升,反而较2月略有下降,这可能是由于在《商业银行资本管理办法》实施后,货基由于穿透难度较大,风险权重上升,银行或采取季末赎回的策略以降低投资货基对资本的占用。因此,今年3月货基投资同业存单和利率债的规模均下降,往后的季末,货基净买入同业存单、利率债的规模或季节性下行。

分期限来看,在信用债和同业存单方面,货币市场基金历来主要交易1年及以下期限的债券;在利率债方面,3月货币市场基金利率债净买入久期为0.81年(2月为0.70年),处于2021年以来97%分位数水平,在低利率时期,货基也在拉长久期增厚收益。

五、保险公司:季节性增持利率债

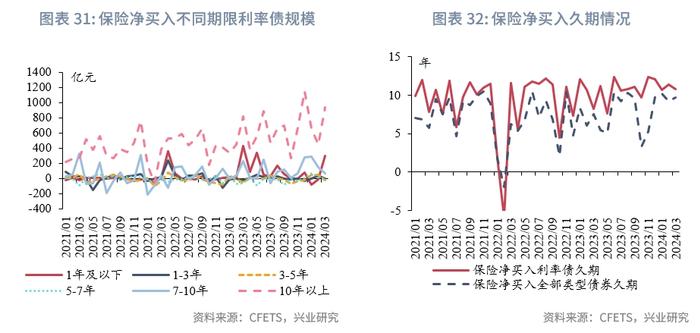

3月保险公司季节性增持利率债。2024年3月保险公司全部类型债券、利率债、信用债、同业存单、其他债券(非政策行金融债为主)净买入规模分别约为2132亿元、1268亿元、245亿元、199亿元、419亿元,处于2021年以来的97%、95%、95%、66%、84%分位数水平,分别较2月上升约1424亿元、593亿元、229亿元、262亿元、340亿元。从季节性来看,今年3月保险净买入利率债的规模变动符合季节性规律且绝对水平处于季节性高位,体现保险配置需求较大。

分期限来看,由于保险公司信用债净买入规模较低,我们重点关注保险公司净买入利率债的期限情况。3月保险公司主要净买入10年以上、1年及以下的利率债,净买入规模分别为932亿元、299亿元,前者主要为国债、地方债,后者主要为政金债,债券投资结构兼具配置和流动性管理的需求。保险利率债净买入久期为10.73年(2为11.33年),处于2021年以来的47%分位数水平;保险公司全部类型债券净买入久期为9.65年(2月为9.22年),处于2021年以来的79%分位数水平。

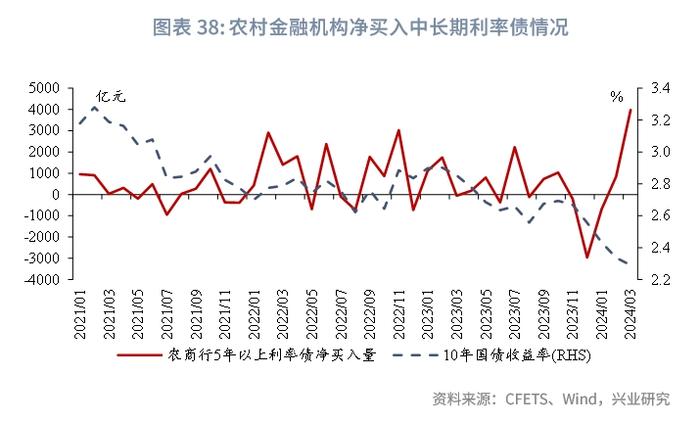

六、农村金融机构:大幅增持利率债,利率债久期上升

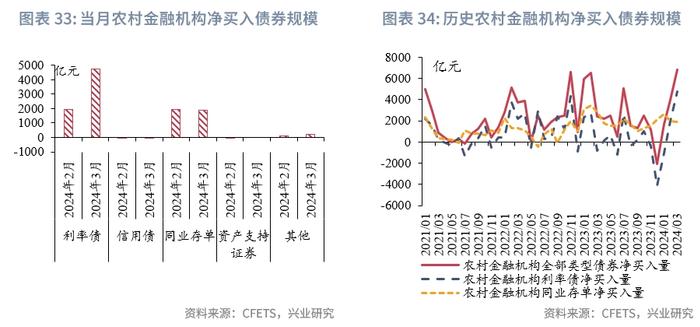

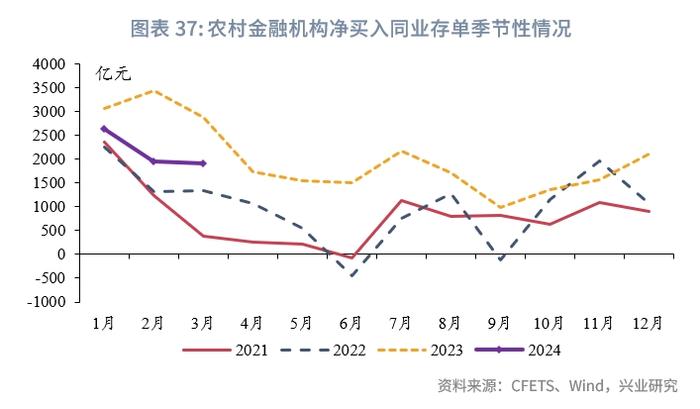

3月农村金融机构大幅增持利率债,利率债净买入久期上升。农村金融机构债券投资以利率债和同业存单为主,2024年3月农村金融机构全部类型债券、利率债、同业存单净买入规模分别约为6834亿元、4747亿元、1909亿元,处于2021年以来的100%、100%、74%分位数水平,分别较2月变动约2858亿元、2803亿元、-36亿元。

分期限来看,3月农村金融机构主要净买入1年及以下、7-10年、10年以上利率债,净买入规模分别为1263亿元、2603亿元、914亿元,去年12月以来农村金融机构首次大幅加仓超长期利率债,同时其增持1年及以下、7-10年利率债的规模均为2021年以来最高水平,体现其补配需求较大。3月农村金融机构利率债净买入久期为6.03年(2月为3.56年),处于2021年以来的92%分位数水平;全部类型债券净买入久期为4.59年(2月为1.99年),处于2021年以来的92%分位数水平。

从与债市的关系来看,农村金融机构对中长期利率债的净买入规模与债市利率通常呈现一定正相关性。3月债市利率延续下行,但农村金融机构前期踏空债市,补配需求较大,因此3月净买入5年以上利率债的规模逆势上升,达到3976亿元。

★