中邮·海外宏观|就业走强或指示市场加大基本面定价权重

转自:中邮证券研究所

美国的就业市场在2月出现了短暂的松弛后于3月重回紧张,新增就业人数超预期、失业率走低,叠加例如退职者增加、兼职者减少等亮点均在向市场传递“偏鹰”的信号。目前根据我们的观察,不仅是美国基本面保持韧性,资产定价也开始将经济复苏作为越来越重要的考量。在充分预期到美联储未来利率水平的基础上,下阶段对美国经济高度的预期差将是预判市场发展的核心线索。就业数据出炉后美股、黄金继续走高与前期“好消息就是坏消息”的反应相反。

依据这个角度去思考,我们反而能看出一点“弱化”的风险。无论从新增就业人数还是从薪资增速来说,商品生产和服务生产都产生了巨大的分化:前者在走强而后者在走弱。这也反映出了美国经济增长的动力正在缓慢切换,前期过度依靠服务业的模式正在向依靠制造业、建筑业等其他行业过渡。如果其他行业提供的就业岗位和经济增长能够对冲掉服务业退出带来的拖累效应,那么美国经济的换挡将会较为顺畅,否则短期的调整或将出现。

尽管如此,我们只是提出这样的一种担心和可能性,当前美国经济保持韧性仍是合理判断。

美国的就业市场在2月出现了短暂的松弛后于3月重回紧张,新增就业人数超预期、失业率走低,叠加例如退职者增加、兼职者减少等亮点均在向市场传递“偏鹰”的信号。目前根据我们的观察,不仅是美国基本面保持韧性,资产定价也开始将经济复苏作为越来越重要的考量。在充分预期到美联储未来利率水平的基础上,下阶段对美国经济高度的预期差将是预判市场发展的核心线索。就业数据出炉后美股、黄金继续走高与前期“好消息就是坏消息”的反应相反。

依据这个角度去思考,我们反而能看出一点“弱化”的风险。无论从新增就业人数还是从薪资增速来说,商品生产和服务生产都产生了巨大的分化:前者在走强而后者在走弱。这也反映出了美国经济增长的动力正在缓慢切换,前期过度依靠服务业的模式正在向依靠制造业、建筑业等其他行业过渡。如果其他行业提供的就业岗位和经济增长能够对冲掉服务业退出带来的拖累效应,那么美国经济的换挡将会较为顺畅,否则短期的调整或将出现。

尽管如此,我们只是提出这样的一种担心和可能性,当前美国经济保持韧性仍是合理判断。

二

新增非农就业人数超预期

2.1商品生产就业人数显著反弹

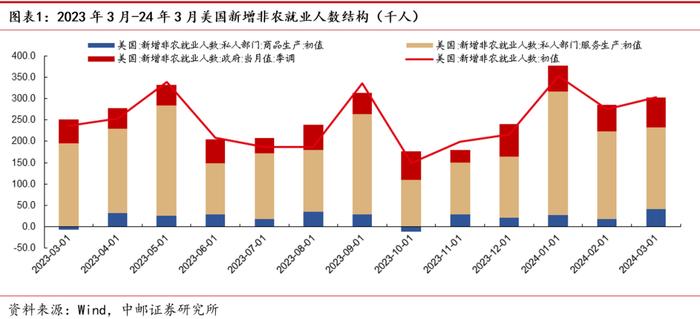

新增非农就业人数再超预期。3月美国新增非农就业人数录得30.3万人,远高于预期的20万人,同时2月新增非农就业人数自27.5万人下修至27万人,1月新增非农就业人数自22.9万人上修至25.6万人,3月的就业数据基本打破了前期市场对于美国就业市场走弱的预期(图1)。

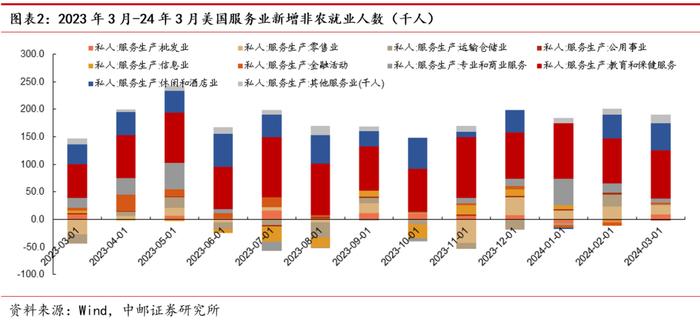

商品生产就业人数较2月显著增长。从结构来看,服务生产仍然是贡献新增就业岗位最多的行业,但与上月就业结构不同的是商品生产新增就业人数由1.9万人增长至4.2万人(图2),这主要由建筑业贡献。从就业人数来看,对后续美国经济的韧性不宜低估。

2.2商品生产支持薪资和工时增速

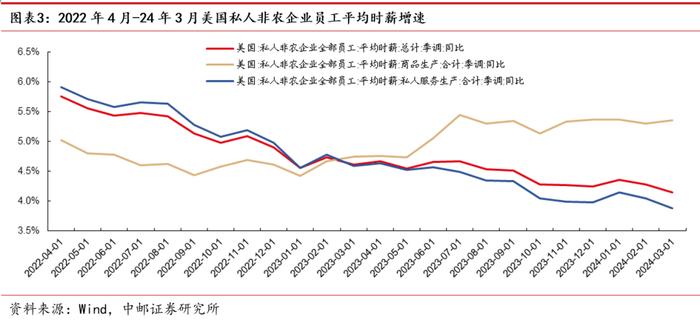

平均时薪增速仍然较快,两大行业出现分化。3月美国非农企业员工平均时薪环比上涨0.3%,前值0.2%,同比增速录得4.1%,前值4.3%(图3)。分行业来看,两大行业时薪增速走势分化,商品生产平均时薪同比增速录得5.4%,前值5.3%;服务生产平均时薪同比增速录得3.9%,前值4.0%。

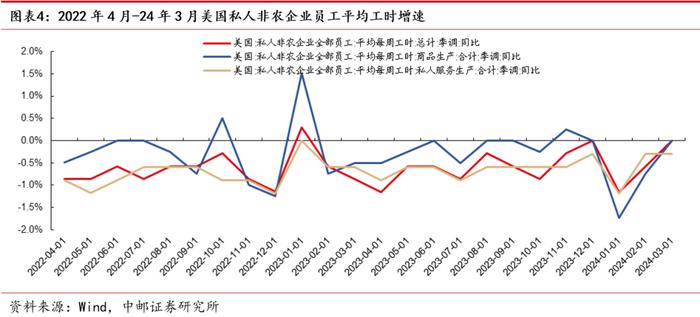

工作时长持续增长,商品生产工时增幅高于服务生产。3月美国非农企业员工每周平均工作时长环比增加0.3%,前值0.3%,同比增速也由-0.6%提升至0%(图4)。分行业来看,工作时长的增加主要来自商品生产行业,3月商品生产行业每周平均工时环比提升0.5%,增速高于服务生产的0%;同比增速与上月持平,高于服务生产的-0.3%。

三

失业率下降

3.1非暂时性失业人数减少,退职者增加

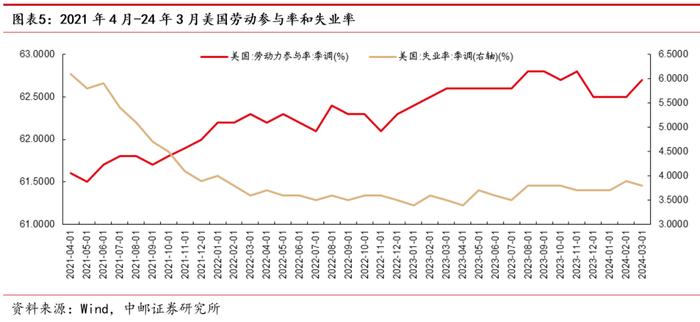

失业率较上月下降,符合市场预期。3月的家庭调查显示美国U3失业率为3.8%,较前值3.9%下降0.1个百分点,符合市场预期。劳动参与率升至62.7%,前值62.5%(图5)。

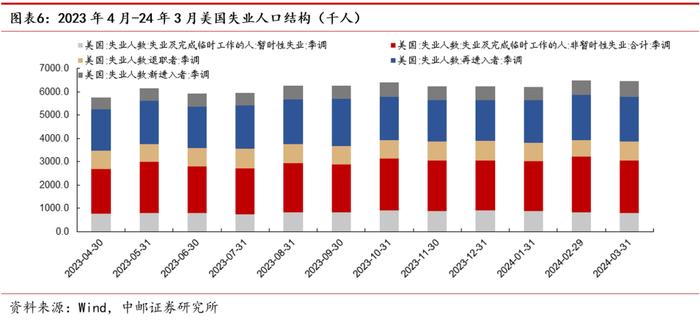

失业者结构显示美国就业市场紧张状况加剧。家庭调查显示3月失业人口降至646.3万人,较上月下降2.1万人,其中非暂时性失业人数226.3万人,前值238.9万人,退职者82.3万人,前值71.1万人(图6)。非暂时性失业人口减少叠加退职者增加显示求职者的就业需求满足程度较上月进一步改善,即企业的招工意愿环比提升。同时3月因经济原因从事兼职工作的人数为425.5万,较2月减少了4.5万。

风险提示

美国经济基本面超预期走弱;美联储降息幅度和速度超预期;美国物价水平超预期回落;金融风险事件。

报告信息

证券研究报告《中邮证券-宏观观点:就业走强或指示市场加大基本面定价权重》

对外发布时间:2024年4月9日

报告发布机构:中邮证券有限责任公司

分析师:黄付生SAC编号:S1340522060002

研究助理:李起 SAC编号:S1340124030007

研究助理:高晓洁 SAC编号:S1340124020001

法律声明:

本订阅号所载内容所指的证券或金融工具的价格、价值及收入可涨可跌,以往的表现不应作为日后表现的显示及担保。本订阅号所载内容并非投资决策服务,仅供订阅人参考之用,不是也不应被视为出售、购买或认购证券或其它金融工具的要约或要约邀请。订阅人不应单纯依靠本订阅号所载内容而取代自身的独立判断,应根据自身能力自主审慎决策,并自行承担投资风险。本订阅号所载内容不表明其对产品或者服务的风险和收益做出实质性判断或者保证,中邮证券不对使用本订阅号所载内容产生的任何直接或间接损失或与此有关的其他损失承担任何责任。