世界钢协:中国以外的钢铁需求2024年+3.5%、2025年+3.5%,中国钢铁需求2024年+0%、2025年-1%

来源:不止是钢货

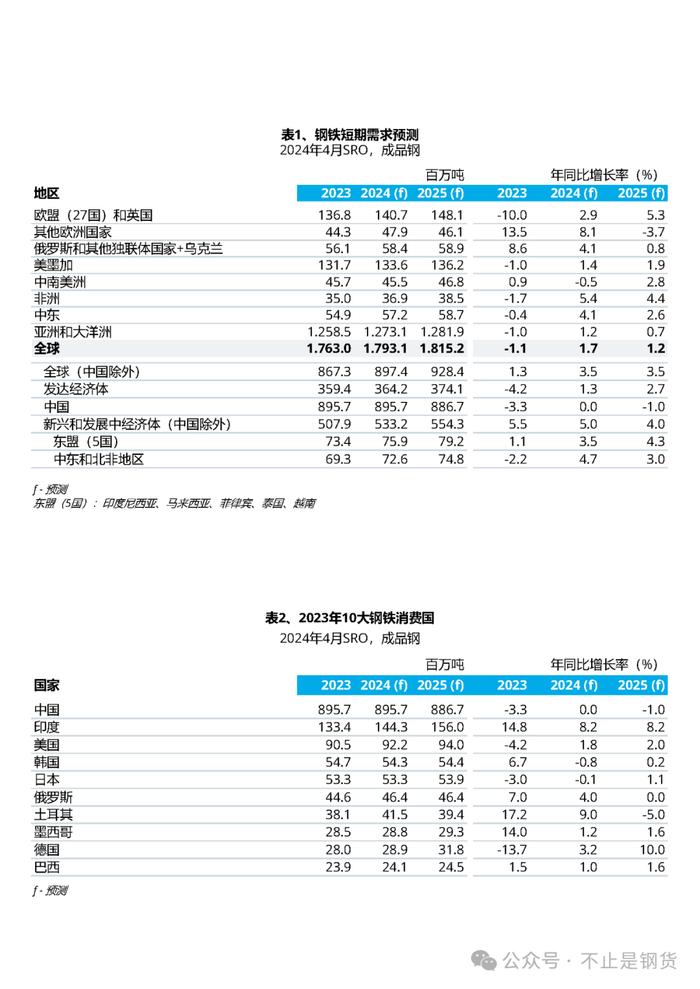

世界钢铁协会发布2024年4月版短期钢铁需求预测报告(有节选)

世界钢铁协会4月9日

我们预计2024年中国钢铁需求将仍然大致维持在2023年的水平,尽管房地产投资持续下滑导致相应的钢铁需求萎缩,但是基建投资和制造业带来的需求增长将抵消房地产导致的下滑。2025年中国钢铁需求将重返回落趋势,预计需求量下降1%。

预测表明,到2025年中国钢铁需求量将显著低于2020年的近期需求峰值。这一预测也符合我们的判断,即中国的钢铁需求峰值已经过去,随着中国逐步摆脱依赖房地产和基建投资的经济发展模式,中国的钢铁需求在中期可能会继续下降。

2024年至2025年期间,全球(中国除外)钢铁需求将出现相对较强的宽幅增长,增幅为每年3.5%。

自2021年以来,印度已成为钢铁需求增长的最强驱动力,得益于全部用钢行业的持续增长,尤其是基建投资的持续强劲增长,2024年至2025年印度钢铁需求将继续增长8%。2025年印度钢铁需求量预计将比2020年多近7000万吨。

继2022年至2023年大幅放缓后,中东和北非及东盟等其他新兴经济体的钢铁需求预计将在2024年至2025年加速增长。在东盟,政局不稳定和竞争力下降等困难日益加剧,可能会导致未来钢铁需求增长放缓。

预计发达经济体的钢铁需求将在2024年和2025年分别增长1.3%和2.7%,因为我们预计欧盟的钢铁需求终将在2025年出现实质性的恢复,同时美国、日本和韩国也会继续保持钢铁需求的韧性。

用钢行业发展趋势

高利率和高建筑成本导致住宅建设行业下行,拖累大多数主要钢铁消费地区的需求。

2023年,美国、中国、日本和欧盟的住宅行业活动急剧回落,由于货币紧缩影响的延长,大多数主要市场的住宅行业疲软状况预计将持续到2024年。预计住宅建设行业的实质性复苏将从2025年开始。

高成本、高不确定性、融资条件收紧以及全球需求疲软导致的全球制造业活动疲软,也阻碍了2023年全球钢铁需求的增长。领先指标表明,全球制造业活动将在2024年开始复苏。汽车业是制造业整体疲软的一个显著例外,由于被压抑需求的释放和供应链约束的放松,汽车业终于在2023年迎来久违的强劲复苏。所有主要汽车生产国在经历了一年两位数的强劲增长之后,预计2024年,大多数国家的汽车业最多只能呈现出微弱的增长。

制造业和公共基建行业的强劲投资活动支撑起2023年的全球钢铁需求。在地缘政治紧张局势加剧的背景下,主要经济体发展战略性行业、确保战略性零部件和材料供应安全的雄心推动了制造业的投资。我们认为,世界经济的绿色转型需要进行规模空前的经济转型,这是公共基建行业投资强劲背后的主要因素之一。例如,世界钢铁协会市场研究委员会最近开展的一项研究表明,与20世纪20年代初相比,到2030年,新的风力发电装置将带动全球钢铁需求增加三倍,达到3000万吨左右。虽然风能行业的钢铁需求在全球总需求中所占的份额相对较低,但它有可能对欧洲等地区的总体钢铁需求提供相当明显的支持。

值得注意的是,那些旨在加强基础设施、抵御不断增加的气候变化风险和进行灾后重建的公共基建投资,是2023年支撑部分主要用钢国,例如,日本、中国、韩国和土耳其钢铁需求的主要因素。

公共基建投资和制造业投资将继续保持强劲。然而,高昂的建筑成本和劳动力短缺成为许多主要经济体的主要制约因素,这可能会在短期内制约公共基建投资和制造业投资的进一步增长。

特别声明:以上内容仅代表作者本人的观点或立场,不代表新浪财经头条的观点或立场。如因作品内容、版权或其他问题需要与新浪财经头条联系的,请于上述内容发布后的30天内进行。