【中银宏观:央行一季度货币政策执行报告点评】对跨境资本流动和国内通胀的关注度提升

更为关注流动性供求形势。本次报告中,对于国际国内环境判断的表述均有所变化。国际方面,报告新增表述“主要发达经济体货币政策加速收紧的影响正在显现。2022年以来主要发达经济体货币政策转向加快,在此背景下全球股、债、汇市场波动明显加大,跨境资本流动更不稳定,溢出效应已在显现。”与四季度报告相比,本次报告更加强调了主要发达经济体货币政策的加速收紧和跨境资本流动的问题。国内方面,相比四季度报告而言,本次报告更着眼于疫情带来的短期冲击,包括涉及到的消费转弱、企业停产、供应链摩擦等问题,并新增表述“引导金融机构合理投放贷款,促进金融资源向重点领域、薄弱环节和受疫情影响严重的企业、行业倾斜”。总体来看,央行对于国际国内不确定因素判断更为谨慎,仍需重点关注后续发达经济体货币政策对于跨境资本流动的扰动、以及国内实体经济流动性水平的受冲击程度。

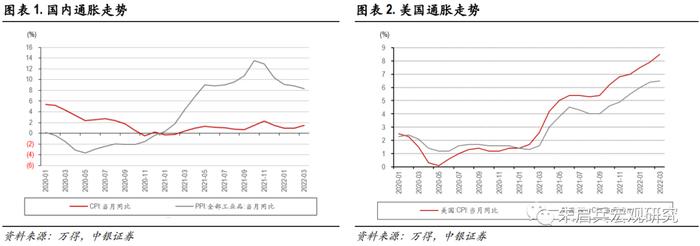

密切关注物价走势。本次报告中,对于物价走势变化的关注有所提升。一方面,报告新增表述为“密切关注物价走势变化,支持粮食、能源生产保供,保持物价总体稳定。”强调了稳物价对粮食、能源生产保供的重要性;另一方面,更加强调国际地缘政治对全球粮食、能源供给的扰动,以及带来的输入性通胀压力。3月国内通胀明显受到国际农产品和能源价格上涨影响,且短期内国际油价和农产品价格仍在高位波动,后续CPI同比增速或仍有进一步上行的压力。此外,报告再次提及发达经济体的通胀水平问题,尤其是提及到发达经济体“工资-物价”螺旋上涨的现象更加明显是通胀持续攀升的原因,同时也提及了新兴经济体的通胀升温现象。总体而言,央行主要的关注点仍是国际物价带来的输入性通胀。

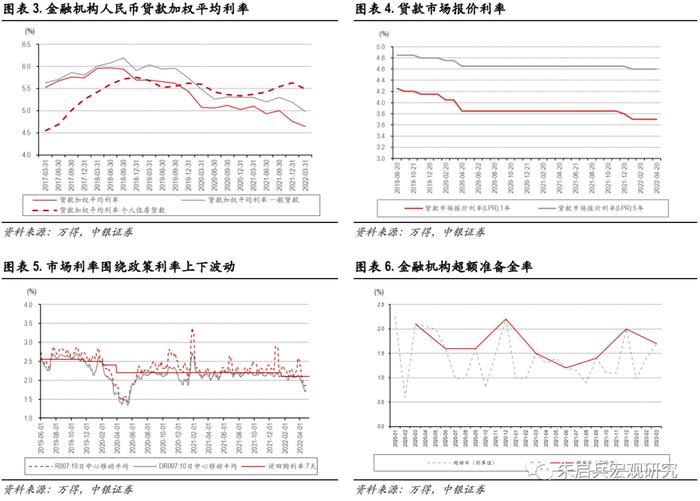

存款利率市场化调整机制逐步完善。此外,本次报告增加了对于存款利率市场化调整机制的表述。专栏3中,报告指出“4月最后一周(4月25日-5月1日),全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。”结合4月15日市场利率定价自律机制召开会议,鼓励中小银行的存款利率浮动上限下调10BP左右,我们认为存款利率市场化的进一步完善对于稳定银行负债成本意义较大,同时也更有利于带动LPR下调,从而降低企业综合融资成本。在4月末新发生存款加权平均利率下降10个基点的情况下,预计二季度贷款利率将保持下行趋势。

后续的货币政策方向。从报告中仍强调“以我为主”的表述来看,我们认为后续货币政策操作仍会保持稳健以及流动性宽裕。具体来看,一方面货币政策方向仍将更多强调宽信用,主要着眼在再贴现再贷款工具的使用上;另一方面,对于外部经济体政策影响、物价上涨风险更为关注。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

更为关注流动性供求形势

本次报告中,对于国际国内环境判断的表述均有所变化。国际方面,报告新增表述“主要发达经济体货币政策加速收紧的影响正在显现。2022年以来主要发达经济体货币政策转向加快,在此背景下全球股、债、汇市场波动明显加大,跨境资本流动更不稳定,溢出效应已在显现。”与四季度报告相比,本次报告更加强调了主要发达经济体货币政策的加速收紧和跨境资本流动的问题,而4月25日央行宣布下调金融机构外汇存款准备金率1个百分点也表明央行有意引导市场预期,改善境内外汇流动性,汇率稳定已进入政策重点关注的视野。

国内方面,相比四季度报告而言,本次报告更着眼于疫情带来的短期冲击,包括涉及到的消费转弱、企业停产、供应链摩擦等问题,并新增表述“引导金融机构合理投放贷款,促进金融资源向重点领域、薄弱环节和受疫情影响严重的企业、行业倾斜”,此外在5月6日央行也提到“再贷款再贴现工具为受疫情影响较大的行业提供差异化金融支持,有效支持实体经济恢复发展。”目前结构性工具共计4400亿元,包括2000亿元科技创新再贷款、1000亿元交通物流领域再贷款、1000亿元支持煤炭清洁高效利用专项再贷款额度以及400亿元普惠养老领域再贷款。对比2020年疫情期间,仍有增量空间。

总体来看,央行对于国际国内不确定因素判断更为谨慎,仍需重点关注后续发达经济体货币政策对于跨境资本流动的扰动、以及国内实体经济流动性水平的受冲击程度。

密切关注物价走势

本次报告中,对于物价走势变化的关注有所提升。一方面,报告新增表述为“密切关注物价走势变化,支持粮食、能源生产保供,保持物价总体稳定。”强调了稳物价对粮食、能源生产保供的重要性;另一方面,更加强调国际地缘政治对全球粮食、能源供给的扰动,以及带来的输入性通胀压力。3月国内通胀明显受到国际农产品和能源价格上涨影响,且短期内国际油价和农产品价格仍在高位波动,后续CPI同比增速或仍有进一步上行的压力。

此外,报告再次提及发达经济体的通胀水平问题,尤其是提及到发达经济体“工资-物价”螺旋上涨的现象更加明显是通胀持续攀升的原因,同时也提及了新兴经济体的通胀升温现象。总体而言,央行主要的关注点仍是国际物价带来的输入性通胀。

存款利率市场化调整机制逐步完善

此外,本次报告增加了对于存款利率市场化调整机制的表述。专栏3中,报告指出“4月最后一周(4月25日-5月1日),全国金融机构新发生存款加权平均利率为2.37%,较前一周下降10个基点。”结合4月15日市场利率定价自律机制召开会议,鼓励中小银行的存款利率浮动上限下调10BP左右,我们认为存款利率市场化的进一步完善对于稳定银行负债成本意义较大,同时也更有利于带动LPR下调,从而降低企业综合融资成本。

从2022年一季度末贷款利率来看,人民币贷款加权平均利率为4.65%,一般贷款加权平均利率为4.98%,个人住房贷款加权平均利率为5.49%,均较上季度末有所下行,其中个人住房贷款加权平均利率转为下行。在4月末新发生存款加权平均利率下降10个基点的情况下,预计二季度贷款利率将保持下行趋势。

后续的货币政策方向

从报告中仍强调“以我为主”的表述来看,我们认为后续货币政策操作仍会保持稳健以及流动性宽裕。具体来看,一方面货币政策方向仍将更多强调宽信用,主要着眼在再贴现再贷款工具的使用上;另一方面,对于外部经济体政策影响、物价上涨风险更为关注。

风险提示:全球通胀上行过快;流动性回流美债;全球新冠疫情影响扩大。

---------------------------------

本文为中银国际证券宏观固收研究系列报告。中银国际证券宏观固收研究团队致力于以翔实的数据、缜密的逻辑为基础,发现价值,匹配收益与风险,愿我们的研究服务能为您的投资成功尽一份力量。