方证视点:市场信心开始出现恢复 关注超跌股的投资机会

原标题:【方证视点】魂似2008 形似2018——20220511

来源:伟哥论市

赵伟S1220511020009

核心观点

尽管外资仍在流出,隔夜外盘普遍走弱,但A股昨日却走出了独立行情,超过百股涨停,这说明在近期政策的不断刺激下,市场信心开始出现恢复,风险偏好有所回升,成长风格开始转强。

盘面分析

尽管隔夜外盘普遍走弱,但昨受县城城镇化政策利好的基建、建筑板块继续维持强势,并向其他相关板块辐射影响,大盘探底回升。最终,大盘以上涨1.06%收盘,创业板上涨2.17%,两市总成交量较前一交易日增加26.13%,市场连续两日保持涨多跌少的格局,风格出现由防御向进攻转换的迹象,成长风格开始占优,市场情绪提升,信心有所回升。

量能有所增加,个股活跃度增加,分化有所加大,昨有120家个股涨停,其中有11家个股为20%涨停板,有124家个股涨幅在10%涨停板之上,有3家个股跌幅在10%以上,2家个股跌停,涨幅超过5%个股有420家,跌幅超过5%的个股40家。涨幅居前的为发电设备、建筑、餐饮旅游、工业机械、半导体等,跌幅居前的为煤炭、石油石化、贵金属、磷化工等,个股涨多跌少,基建板块全天强势,量能大幅增加,赚钱效应增加,亏钱效应减少,情绪明显活跃,风格开始转换,成长风格转强,是周二盘口主要特征。

技术面分析

从技术上看,周二大盘走出低开高走,震荡盘升的走势,并以次高点收盘,并呈价涨量增的态势,5日线、10日线收复,并回补上周五留下的缺口,日线MACD指标金叉,价涨量增的量价关系,加之K线组合的低位阳包阳“吞没线”,短线大盘有望继续震荡盘升,并挑战20日线附近压力。

分时图技术指标显示,15分钟SKD指标金叉,30分钟MACD指标继续多头强化,60分钟MACD指标金叉且多头强化,并有望回补上周五盘中留下的缺口,短线大盘还有继续冲高要求。

上证50价涨量增,5日线、10日线反压,K线组合形态为低位“阳包阴”,日线MACD指标连续底背离,加之价跌量增的量价关系,短线有望继续冲高,挑战缺口的压力。

创业板价涨量增,5日、10日线收复,日线MACD指标金叉,K线组合为低位阳包阴“吞没线”,加之价涨量增的量价关系,短线还将继续冲高,并有望挑战前期高点2323点附近压力。

综合技术分析,我们认为,短线大盘在技术形态上发出了强势的信号,“吞没线”的形态预示着大盘还将继续冲高,量能将决定上行的方式,若放量大盘将突破前期高点的压力,并构筑“W底”的雏形,若难以释放,则大盘将继续在箱体底部盘底,但震荡盘升的态势不会改变。

基本面分析

我们在周末的报告中,对今年的经济形势与2008年的经济形势做了比较,当前经济上所面临的问题整体来看就是,1)近期疫情冲击下,国内供应链受到影响,生产端受限,并开始对出口贸易形成制约,自疫情以来保持较强韧性的进出口贸易也开始初现颓势;2)消费持续低迷难以提振;3)投资依靠基建托底,地产多项数据仍处低位。三驾马车增速的全面放缓,叠加货币政策的释放空间有限,无论从哪方面看,当前经济的触底意味都较为明显,需要政策发力的迫切性也较强。

从央行一季度的货币政策执行报告中的描述来看:“我国经济发展环境的复杂性、严峻性、不确定性上升。同时也要看到,我国发展有诸多战略性有利条件。”相较于去年四季度的描述:“我国是具有强劲韧性的大型经济体,经济长期向好的基本面没有变。也要看到,当前我国经济发展面临需求收缩、供给冲击、预期转弱的三重压力。”从此次将经济发展中所面临的问题前置的处理中可以明显体会出,央行当前对于基本面的重视程度在上升,当前经济所面临的压力较之去年四季度再度加大。

无独有偶,央行在2008年一季度的货币政策执行报告中表示:“2008年第一季度,国民经济在国际经济环境变化和国内发生严重低温雨雪冰冻灾害情况下保持较为稳定的增长态势,经济总体形势比预想的要好。”随后正如我们在上周末报告中所描述的,中国经济经历了一系列挑战,首先是作为支柱产业的出口贸易受到较大冲击,经济增速明显放缓,财政收入增速下滑,PMI指数持续四个月处于荣枯线之下。此后,在央行三季度的货币政策执行报告中,对经济发展的描述改为了:“经济下行风险增大,宏观调控将面临更加复杂多变的局面。但也要看到,我国经济发展具有抵御风险的能力和强劲活力。”随后在11月,“四万亿”计划出台,市场也随之探底回升。

从央行对经济发展相关描述的变化中可以发现,在经济增速放缓的周期内,当央行对经济发展持较大信心时,往往也代表着上层对基本面还具有一定的容忍度,相关政策的释放还将存在一定的考量,而当央行对经济发展的描述体现出较强的担忧时,往往也代表着上层对于基本面的容忍度已逼近“临界点”,相关政策的释放也将提上日程。

而在当前经济可能触底的周期内,政策上的大动作就是上周五由中共中央办公厅、国务院办公厅印发了《关于推进以县城为重要载体的城镇化建设的意见》。该文件的出台将开启县城城镇化建设时代,城镇化建设的推进动力不再是城乡间的人口流动,而是城镇区域的扩张,城镇化的建设重点也将从核心大城市扩散至周边县城。

县城城镇化政策的推出从侧面对我们此前的观点进行了验证——今年在政策的发力上,货币政策上受限较大,政策的释放将以财政政策为主。县城城镇化的建设一方面将在基建的层面上对投资起到一定的拉动作用;另一方面,城镇化区域由核心城市向周边县城扩张的过程中,中国广阔的下沉市场有望迎来新一轮的消费升级,投资与消费的双管齐下,县城城镇化建设将有望成为现阶段“稳增长”的重要抓手。

从历史上每一轮财政政策的大释放来看,无论是“四万亿”对基建、地产的刺激,还是“家电下乡”及“新能源购车补贴”对消费层面的刺激,政策上都有一个较为明确的抓手,而此轮财政政策的释放就将围绕县城城镇化建设展开。

但我们在此需要强调的是,尽管明确了政策的释放方向,但资本市场投资的热点并不一定完全由政策的释放方向所决定。我们之所以在近期反复强调今年的资本市场与2008年极为相似,这就是因为今年无论是外在形势还是内在的经济压力都与2008年较为相似,即“魂似2008”,因此今年的市场也有可能复刻2008年的走势。

从2008年10月28日市场探出1664点低点反弹开始,一直到2009年8月4日,大盘创下3478点的短期高点,由低点至高点累计上涨108.9%,同期除了“煤飞色舞”的周期板块表现抢眼以外,中小市值个股明显强于大市值权重蓝筹,成长风格明显占优。而在大盘创下短期新高后,此后便一直保持区间震荡,但中小市值却持续强势,中小100指数此后一路上行至2010年11月11日的7493点,创下历史新高,自2008年的低点累计涨幅高达254.42%。在此期间,总市值占全市场权重过半的申万大盘指数(801811)涨幅仅108%,而占权重不足5%的小盘指数(801813)涨幅却高达366%。

这其中的逻辑在于,在经济处于底部时,针对全社会的经济纾困政策释放之际,其不仅将带来相关产业的历史机遇,其往往也代表着全市场风险偏好的触底反弹,而在风险偏好反弹的阶段,弹性大的板块势必将比蓝筹权重板块表现更强、更为持久。而当前关于县城城镇化建设的相关布局出台就是这样的历史节点,因此从现阶段开始,与其在相关产业中反复挑选确定性较高的利好板块,不如转向关注弹性较大的中小市值个股。

另一方面,大盘在重要低点探底回升时,在历史上往往有一定的相似性,那就是在技术形态上有其相似性,我们认为今年的大盘,其“形似2018”,这是由于今年的市场在技术形态较2018年有较强的相似性。2018年10月19日在政策引导下,大盘走出探底回升走势,当日创业板指数自最低点1184点探底回升,K线组合呈低位“阳包阴”走势。此外,2019年初二次探底后,创业板K线依旧呈现低位“阳包阴”态势,其后创业板领涨大盘,走出了波澜壮阔的牛市行情,与之相呼应的是,大盘也是走出了“阳包阴”走势。

自2021年7月下旬以来,创业板从3576点回调至2122点,跌幅超过40%,跌出来的弹性,在4月27日A股反弹中引领大盘上行,K线组合与当年相似,在低位再度呈现“阳包阴”态势,与之相呼应的是,4月27日大盘的K线组合也是低位“阳包阴”,“阳包阴”在技术上就是见底信号,与之相呼应的是,大盘自2863点反弹以来,题材股重组活跃,市场赚钱效应回归,宣示着A股正重复2018年见底回升的走势,技术形态基本得到确认,这就是为何我们说今年“形似2018”的原因所在。

内在逻辑上看,今年的大盘“魂似2008”,外在的技术形态上来看,今年大盘“形似2018”,技术形态上表明当前市场底部区域已探明,强势意味较为明显,而以内在逻辑上指导,大盘开启反弹后,成长风格将持续占优,中小市值这一类具有更强弹性的个股表现将明显强于权重大蓝筹。

操作策略

昨日A股各大指数均出现“吞没线”形态,大盘为低位阳包阳的“吞没线”较之“阳包阴”的技术形态,前者的强势意味更为明显。因此,今年大盘的走势不仅“形似2018”,可能还将“更甚2018”。“吞没线”的形态预示着大盘还将继续冲高,量能将决定上行的方式,若放量大盘将突破前期高点的压力,并构筑“W底”的雏形,若难以释放,则大盘将继续在箱体底部盘底,但震荡盘升的态势不会改变。

昨北上资金净流出89.26亿,其中沪市净流出30.63亿,深市净流出58.63亿,尽管外资仍在流出,隔夜外盘普遍走弱,但A股昨日却走出了独立行情,超过百股涨停,这说明在近期政策的不断刺激下,市场信心开始出现恢复,风险偏好有所回升,成长风格开始转强。操作上,淡化指数,挖掘个股,关注超跌股的投资机会,逢低关注券商、教育、新能源、信息技术、计算机、军工、农业及超跌中低价股,中线继续关注“三全”概念及“中字头”,继续回避退市风险股及4月涨幅居前股。

择时模拟股票组合

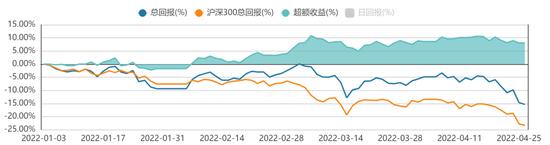

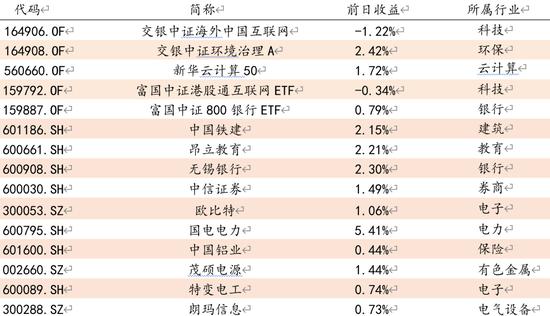

图表1:2022模拟股票组合

图表2:组合相对沪深300收益图