普华永道:ESG对财务报告的影响之绿色贷款的会计处理 - 贷款人角度

随着我国经济转向高质量发展阶段,绿色发展观逐渐深入到我国经济发展的各方面。在“绿色金融”的政策体系中,ESG(环境、社会及治理)所倡导的可持续发展理念逐渐被广泛接受与倡导,普华永道特推出“ESG对财务报告的影响”系列微信文章,讲解企业最为关注的相关会计问题。其中,由于气候风险对财务报告的影响尤为突出且备受关注,“ESG对财务报告的影响”系列将更多关注气候风险的影响,助力企业将ESG理念真正落到实处,实现高质量可持续发展。

概述

在可持续发展的大环境下,企业所发行的债券或取得的借款,其利率可能与某些ESG指标挂钩(统称为“绿色贷款”),即合同条款规定的现金流可能基于特定的ESG指标或其他环境指标(统称为“绿色指标”)的变化而变化。绿色指标可能包括与符合排放和废物管理标准、能效指标、二氧化碳排放标准、与融资资产相关的能耗标准,或基于一揽子不同绿色指标衡量企业表现的可持续性指数。该类贷款的利率可能会不时调整以反映绿色指标的变化(统称为“绿色可变性”)。

绿色贷款的会计处理-贷款人角度

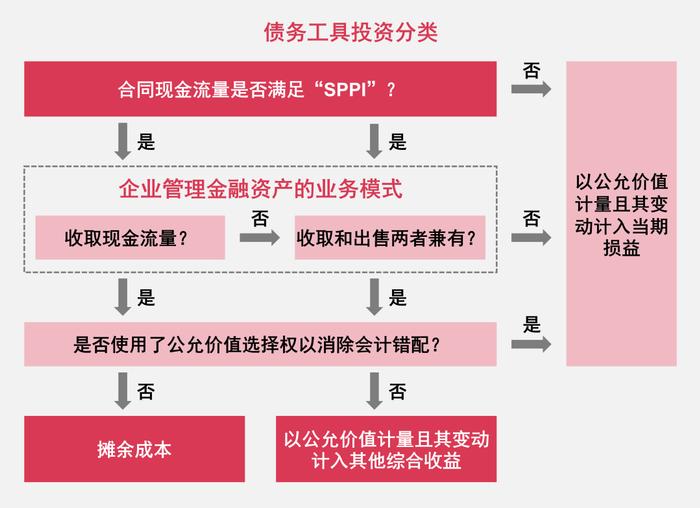

从贷款人角度看,企业应当根据其管理金融资产的业务模式和金融资产的合同现金流量特征对绿色贷款(债务工具投资)进行分类。

根据《国际财务报告准则第9号——金融工具》(以下简称“IFRS9”)对金融资产分类的相关规定,只有合同现金流量特征与基本借贷安排相一致,即绿色贷款在特定日期产生的合同现金流量满足仅为对本金和以未偿付本金金额为基础的利息的支付(SPPI)时,该绿色贷款才可能分类为以摊余成本计量的金融资产或以公允价值计量且其变动计入其他综合收益的金融资产;而合同现金流量特征不满足SPPI的绿色贷款只能分类为以公允价值计量且其变动计入当期损益的金融资产。评估合同现金流量特征能否满足SPPI是贷款人对绿色贷款进行恰当会计处理的关键步骤。

评估绿色贷款的SPPI

有些贷款虽然被称为“绿色”贷款,但其贷款利率本身并不包括任何绿色可变性。例如,某贷款本身是固定利率贷款,只因借款人及款项用途所在行业为风力发电等环保行业,而被冠名为“绿色”贷款。此类贷款的中“绿色”并不影响SPPI的分析。

市场中更多的绿色贷款,其贷款利率确实会基于绿色指标的变化而调整。该等反映绿色可变性的利率调整会导致贷款合同现金流量的时间分布或金额发生变化,除非相关条款对现金流量特征的影响是不现实(non-genuine)或极其微小的,否则需要进一步评估其对SPPI分析的影响。

现行IFRS9中并没有专门针对绿色可变性SPPI分析的具体指引。基于IFRS9第B4.1.7A段和第B4.1.10段中的指引和相关分析原则,对于会导致贷款合同现金流量的时间分布或金额发生变化的条款,需要判定因该合同条款导致的金融工具整个存续期内可能产生的合同现金流量是否满足SPPI。

基于上述相关原则可以理解为,若绿色贷款合同中约定的因绿色指标变化所导致的利率变动反映了该贷款信用风险的变化,且与该贷款信用风险变化量级相当,则绿色可变性不影响其现金流量特征符合SPPI。其中,可能涉及的分析,如:

利率的变化反映了贷款的违约概率或违约损失率的变化;

利率变化的量级需要与该贷款信用风险的变化相当,且调整不应引入杠杆(如,基于绿色指标的利率调整系数并非大于1的倍数);

如果存在多项绿色指标且均会导致利率变化,需要每项绿色指标所导致的利率变化均与贷款信用风险的相应变化相当。

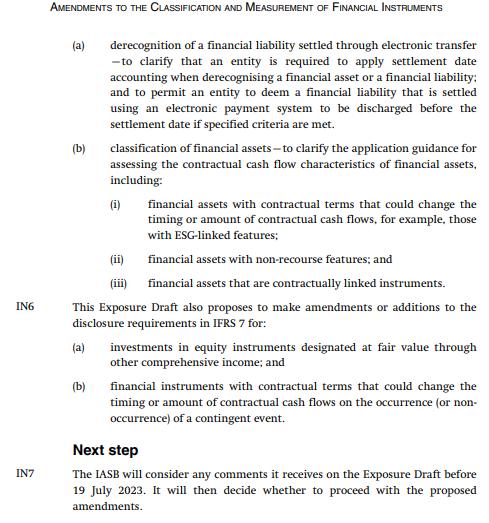

IASB《对金融工具分类和计量的修订(征求意见稿)》的影响

具有ESG相关特征的金融资产在全球市场迅速增长,在应用IFRS9现有的分析原则评估此类金融资产的SPPI时,可能会涉及重大判断且存在实务应用的不一致。考虑到其深远影响以及避免实务多样性,作为IFRS9实施后审议中发现的需要解决的问题之一,IASB于2023年3月21日发布的《对金融工具分类和计量的修订(征求意见稿)》(以下简称“征求意见稿”)中,在现有相关原则的基础上,对此类金融资产如何应用评估合同现金流量特征的要求给出了相关应用指引,并提供了两个具有与ESG特征挂钩的金融资产的SPPI分析示例。

征求意见稿提出,对于包含可能会导致合同现金流量的时间分布或金额发生变更的合同条款的金融资产,例如具有与ESG特征挂钩的金融资产,在应用导致合同现金流量的时间分布或金额发生变更的合同条款的相关规定时:

主体应当评估,在任何或有事项发生(或不发生)后合同约定现金流量的变更是否产生SPPI的现金流量;同时,该评估不考虑或有事项发生的概率,除非该合同条款是不现实的;

对于与基本借贷安排相一致的合同现金流量变动,或有事项的发生(或不发生)必须与债务人存在特定关系。如果或有事项的发生(或不发生)取决于债务人是否实现合同约定的特定目标,则为与债务人存在特定关系;

而且,合同现金流量的结果必须既不能代表对债务人的投资也不能代表承担特定资产的绩效风险。

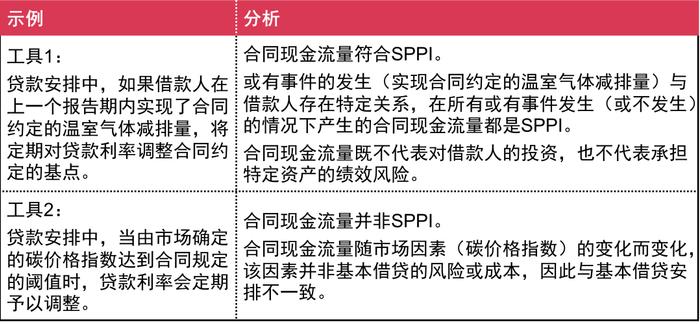

下表列示了征求意见稿中提供的两个示例及其分析。其中,示例工具1是一笔利率挂钩借款人温室气体排放量的贷款,示例工具2是一笔利率挂钩碳价格指数的贷款。

对于上述两个示例,如果没有征求意见稿中的应用指引,基于IFRS9现有原则指引分析:

就工具1而言,需要进一步基于具体情况(如,借款人的性质、选择温室气体排放量作为利率调整基础的商业背景、温室气体排放的减排是否反映了该贷款信用风险变化且与利率调整的量级相当等等),综合评估其能否满足SPPI,且可能涉及重大判断;

就工具2而言,因为由市场确定的碳价格指数的变化明显并非体现贷款信用风险的变化,评估结果也是不能满足SPPI。

上述征求意见稿的征求意见期将于2023年7月19日结束,普华永道将持续关注IASB后续最终指引版本的发布并适时与大家分享。

会计准则及相关规定速递(以下为国际会计准则英文原文的翻译,仅供读者参考)

《国际财务报告准则第9号——金融工具》4.1.2段

如果同时满足下列两个条件,则金融资产应当以摊余成本计量:

金融资产在以收取合同现金流量为目标而持有金融资产的业务模式中持有。

金融资产的合同条款规定在特定日期产生的现金流量,仅为本金及未偿付本金金额之利息的支付。

《国际财务报告准则第9号——金融工具》4.1.2A段

如果同时满足下列两项条件,则金融资产应当以公允价值计量且其变动计入其他综合收益:

金融资产在通过既收取合同现金流量又出售金融资产来实现其目标的业务模式中持有,以及

金融资产的合同条款规定在特定日期产生的现金流量,仅为本金及未偿付本金金额之利息的支付。

《国际财务报告准则第9号——金融工具》B4.1.7A段

仅为本金及未偿付本金金额之利息的支付的合同现金流量与基本借贷安排相一致。在基本借贷安排中,货币的时间价值(参见B4.1.9A段至B4.1.9E段)和信用风险的对价通常是最重要的利息要素。然而,根据此类安排,利息同时可包括与特定时期内持有金融资产相关的其他基本借贷风险(如流动性风险)和成本(如管理费用)的对价。此外,利息也可包括与基本借贷安排相一致的利润率。在极端经济环境下,利息可以是负值——例如,如果金融资产的持有人或明或暗地对特定期间的货币存款进行支付(并且所支付的费用超过持有人就货币的时间价值、信用风险及其他基本借贷风险和成本所收取的对价)。然而,引入与基本借贷安排无关的合同现金流量风险敞口或波动性敞口(例如,权益价格或商品价格变动敞口)的合同条款,并未产生仅为本金及未偿付本金金额之利息的支付的合同现金流量。所源生或购买的金融资产可以是一项基本借贷安排,无论其法律形式是否为一项贷款。

《国际财务报告准则第9号——金融工具》B4.1.10段

如果金融资产包含可能导致合同现金流量的时间或金额变更的合同条款(例如,如果资产可在到期前偿付或者可予展期),主体必须判定因该合同条款导致的工具整个存续期内可能产生的合同现金流量是否仅为本金及未偿付本金金额之利息的支付。为作出该判定,主体必须同时评估在合同现金流量变更之前及之后可能产生的合同现金流量。主体可能还需要评估将导致合同现金流量的时间或金额变更的任何或有事项(即,触发事件)的性质。尽管或有事项的性质本身并非评估合同现金流量是否仅为本金及利息付款额的决定性因素,但可作为一项指标进行考虑。例如,将当债务人欠付特定数量的款项时利率将重设为较高利率的金融工具,与当指定的权益指数达到特定水平时利率将重设为较高利率的金融工具进行比较。鉴于欠付款项与信用风险增加之间的关系,前者更有可能出现工具整个存续期内的合同现金流量将仅为本金及未偿付本金金额之利息的支付的情况。(同时参见B4.1.18段。)

《国际财务报告准则第9号——金融工具》B4.1.18段

合同现金流量特征如果仅对金融资产的合同现金流量构成极少影响,则不会影响金融资产的分类。为作出该判定,主体必须考虑合同现金流量特征在每一报告期间的潜在影响以及在金融工具整个存续期内的累积影响。此外,如果合同现金流量特征(在单一报告期间或累积而言)并非对合同现金流量构成极少影响、但该现金流量特征是不真实的,则也不影响金融资产的分类。如果现金流量特征仅在极端罕见、显著异常和几乎不可能发生的事件发生时才影响工具的合同现金流量,则该现金流量特征是不真实的。