海吉亚事件点评:收购宜兴海吉亚医院合计89.2%股权,长三角区域优势进一步提升【东吴证券朱国广团队】

转自:国广有话说

关键词:#兼并重组

事件:公司于2023年5月9日发布公告,公司附属公司伽玛星科技及海吉亚医院管理同意收购宜兴海吉亚医院合共89.2%股权,代价合共约为人民币2.68亿元。同日,伽玛星科技同意收购目标药房无锡市苏邦医疗科技合共89.2%股权,代价合共为人民币291万元。

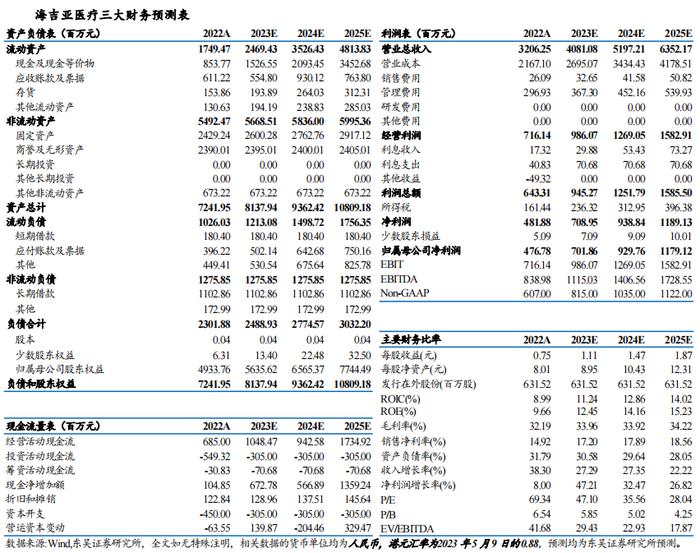

收购标的具有较好的基础,收入及利润提升空间大。宜兴海吉亚医院前身为宜兴市第四人民医院,为当地的二级甲等综合医院,在宜兴市乃至整个无锡市建立了良好的口碑。2021年及2022年,宜兴海吉亚医院就诊人次(包括住院人次及门诊人次)分别约为25.5万人及27.4万人。按照2022年宜兴海吉亚收入1.74亿元计算,收购估值约为1.7倍PS;2022年税后净利润477.6万元,净利率2.74%,盈利能力提升空间较大。医院现有注册床位369张,收购后公司将肿瘤学科特色植入医院,将集团标准化、可复制的管理模式引入医院,提高医院核心竞争力。未来将适时启动二期项目建设,开放床位800张以上,具有较大的收入提升空间。收购的药房2022年收入为363万元,对应PS估值为0.89倍PS,税后净利润23.5万元,税后净利率为6.47%。

长三角地区布局加密,区域优势和品牌影响力进一步强化。从区域布局上来看,苏州永鼎医院已开设10余个肿瘤相关病种,影响力逐步扩大;无锡海吉亚计划设置床位800-1000床,预计2024年投入使用;常州海吉亚计划设置床位800-1000床,预计2025年投入使用。本次收购将进一步为公司在长三角地区建立三级诊疗网络打下坚实基础。

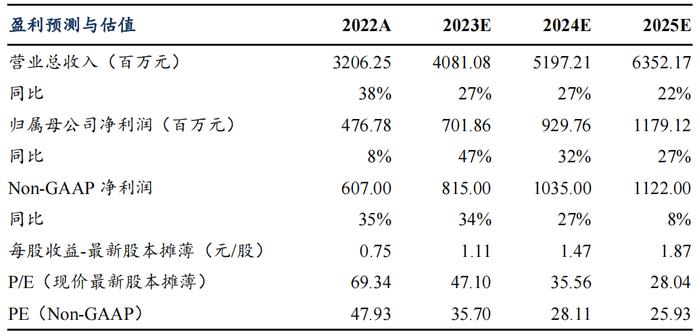

盈利预测与投资评级:我们预计2023-2025年公司归母净利润为7.02/9.30/11.79亿元,经调整净利润分别为8.15/10.35/11.22亿元,对应当前市值的PE为36/28/26倍。维持“买入”评级。

风险提示:医院扩张进度或不及预期;医院盈利提升或不及预期;政策的不确定性风险等。

东吴证券股份有限公司经中国证券监督管理委员会批准,已具备证券投资咨询业务资格。

本研究报告仅供东吴证券股份有限公司(以下简称“本公司”)的客户使用。本公司不会因接收人收到本报告而视其为客户。在任何情况下,本报告中的信息或所表述的意见并不构成对任何人的投资建议,本公司不对任何人因使用本报告中的内容所导致的损失负任何责任。在法律许可的情况下,东吴证券及其所属关联机构可能会持有报告中提到的公司所发行的证券并进行交易,还可能为这些公司提供投资银行服务或其他服务。

市场有风险,投资需谨慎。本报告是基于本公司分析师认为可靠且已公开的信息,本公司力求但不保证这些信息的准确性和完整性,也不保证文中观点或陈述不会发生任何变更,在不同时期,本公司可发出与本报告所载资料、意见及推测不一致的报告。

本报告的版权归本公司所有,未经书面许可,任何机构和个人不得以任何形式翻版、复制和发布。如引用、刊发、转载,需征得东吴证券研究所同意,并注明出处为东吴证券研究所,且不得对本报告进行有悖原意的引用、删节和修改。

东吴证券投资评级标准:

公司投资评级:

买入:预期未来6个月个股涨跌幅相对大盘在15%以上;

增持:预期未来6个月个股涨跌幅相对大盘介于5%与15%之间;

中性:预期未来6个月个股涨跌幅相对大盘介于-5%与5%之间;

减持:预期未来6个月个股涨跌幅相对大盘介于-15%与-5%之间;

卖出:预期未来6个月个股涨跌幅相对大盘在-15%以下。

行业投资评级:

增持:预期未来6个月内,行业指数相对强于大盘5%以上;

中性:预期未来6个月内,行业指数相对大盘-5%与5%;

减持:预期未来6个月内,行业指数相对弱于大盘5%以上。

分析师承诺:本报告署名分析师具有中国证券业协会授予的证券投资咨询执业资格并注册为证券分析师,报告所采用的数据均来自合法合规渠道,分析逻辑基于分析师的职业理解,通过合理判断得出结论,独立、客观地出具本报告。分析师承诺不曾因,不因,也将不会因本报告中的具体推荐意见或观点而直接或间接获取任何形式的补偿。