中金公司:港股通红利税若调整或减超百亿港元,有助提振情绪

5月9日,有市场消息称,国内监管机构正考虑减免内地个人投资者通过港股通投资香港上市公司时,在取得股息红利时所需缴纳的20%的所得税。今年两会期间,香港证监会主席雷添良也建议降低港股通个人投资者的股息红利税收水平以及降低港股通内地投资者的准入标准。

中金公司在5月10日最新报告中指出,预计本次潜在调整每年所带来的直接税收减免大概在100亿港元上下。如果将公募基金也纳入在内,那么可能带来的税收减免可能扩大到200亿港元左右。

“若港股通红利税减免得以落实,有望进一步提振内地投资者对于港股,尤其是高分红相关板块的投资热情,短期提振情绪,长期也有助于改善港股市场流动性。”中金公司称。

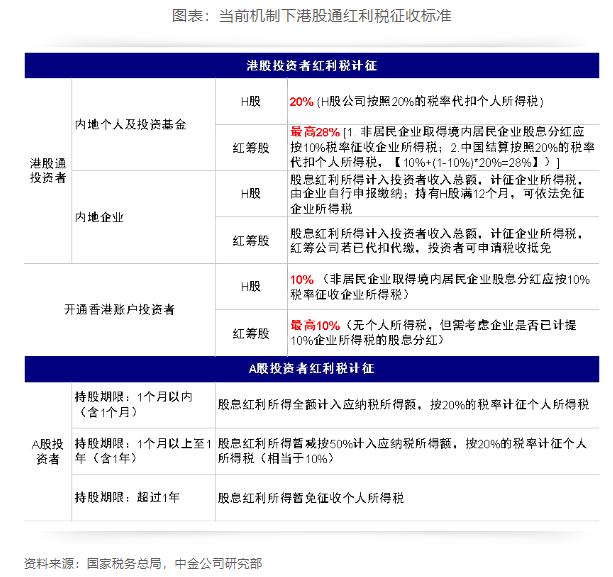

当前港股通红利税标准个人投资者为20%,红筹股最高达28%

中金公司报告显示,目前内地投资者通过港股通投资港股获取分红时,需要支付股息红利税。在当前标准下,内地投资者通过港股通投资所收取的红利税较直接在香港开通账户的投资者更高。

具体而言,内地个人投资者与投资基金(如公募等)方面,对内地个人投资者通过港股通投资香港联交所上市H股取得的股息红利,H股公司按照20%的税率代扣个人所得税;投资香港联交所上市的非H股取得的股息红利,由中国结算按照20%的税率代扣个人所得税。个人投资者在国外已缴纳的预提税,可向中国结算主管税务机关申请税收抵免。

对于香港上市的红筹股,在港股通20%的个人所得税的基础之上,还会涉及企业公告股息是否已计提10%企业所得税的情况。

中金公司举例称,以某红筹架构公司为例,作为境外注册的中资公司向非中国居民企业分配股息红利时,该境外股东须按10%的税收协定税率缴纳预提所得税。叠加对于港股通个人投资者以及内地证券投资基金的20%的红利税后,港股通个人投资最终或总共被扣28%【10%+(1-10%)*20%=28%】的税率。

内地企业投资者(如社保与险资等)方面,一方面,对内地企业投资者通过港股通投资香港联交所上市股票取得的股息红利所得,计入其收入总额,依法计征企业所得税,但连续持有H股满12个月取得的股息红利所得,可依法免征企业所得税。

另一方面,非H股上市公司若已代扣代缴的股息红利所得税,内地企业投资者自行申报缴纳企业所得税时,可依法申请税收抵免。

中金公司指出,开通香港账户投资者所涉及红利税更低,其中投资H股税率约为10%(非居民企业取得境内居民企业股息分红应按10%税率征收企业所得税),而投资红筹股的话可能涉及的税率最高也为10%,主要需考虑企业是否已计提10%企业所得税的股息分红。

直接减免规模相对有限,有助于提振市场情绪

中金公司表示,据相关媒体报道,本次港股通红利税收潜在调整目前可能更多是针对内地个人投资者,而对于更加偏好高分红的长期价值投资者,如社保与保险等本就不涉及港股通红利税这一问题,因此潜在的直接税收减免或许有限。

“但是若本质上代表个人投资者的公募基金同样被纳入进潜在调整范畴内,那么所带来的影响可能更大一些。”中金公司指出。

中金公司进一步指出,过去三年期间,全部港股通标的的累计分红总额年均约在1.8万亿港元。进而计算港股通投资者在每只股票的持仓占比以及20%的港股通红利税收标准,测算显示,港股通机制每年所征收的红利税收总额大概在450亿港元左右。

“假设内地个人投资者在港股通的投资占比约为1/4,预计本次潜在调整每年所带来的直接税收减免大概在100亿港元上下。如果将公募基金也纳入在内,那么可能带来的税收减免可能扩大到200亿港元左右。”中金公司称。

不过,中金公司强调,考虑到今年以来港股市场主板日均成交额大约在1000亿港元,此次潜在调整所带来的短期直接减免规模或有限,但或从情绪层面带来提振。同时,中长期看有助于提振港股高分红资产吸引力,提升港股流动性,甚至有助于部分公司AH溢价的收敛。

港股高分红价值有望继续显现

配置方面,中金公司指出,从2021年算起,高分红策略在A股和港股已经连续三年跑赢,并受到越来越多投资者的关注与重视,乃至成为决定投资收益的“胜负手”。

“不过,在近期港股市场受资金面推动快速反弹的初期,此前表现较强的传统分红如原材料、能源与电信等板块曾在互联网成长大涨的背景下短暂出现压力。因此,投资者关注本轮上涨中,分红和互联网成长‘哑铃’的跷跷板是否意味着分红因子失效。”中金公司称。

对此,中金公司认为,本轮互联网成长大涨的背后也并非完全受盈利改善的影响,投资者看重的更多是稳定现金流和股东回报的高质量资产,某种意义上可以看成是“新分红概念”。

“长期来看,分红资产本质上是对冲长期回报率下行,全社会投资回报率整体走低的大环境,因此在财政发力有效提振信用周期和需求,通胀尤其是PPI大幅上行前,分红因子策略价值有望进一步显现。”中金公司指出。

标的筛选方面,中金公司建议投资者重在分红潜力与资产负债表,而非单纯股息率。高股息和高分红看似一词之差,含义和逻辑不同,高股息可能是股价低迷的结果而非真实的分红能力,如地产和金融等。相反,高分红看重的是持续且稳定的分红能力,因此现金流和资产负债表质量也是重要考量。

“配置方面,建议投资从盈利能力(自由现金流)、分红能力(分红比例、净现金、资产负债表状况)、分红意愿(如国企考核与监管要求)等三个维度着手。”中金公司称。