银行业专题报告:理财产品资产配置及收益率有何变化?

(报告出品方/作者:招商证券,廖志明、戴甜甜)

1、理财业务进入理财公司时代

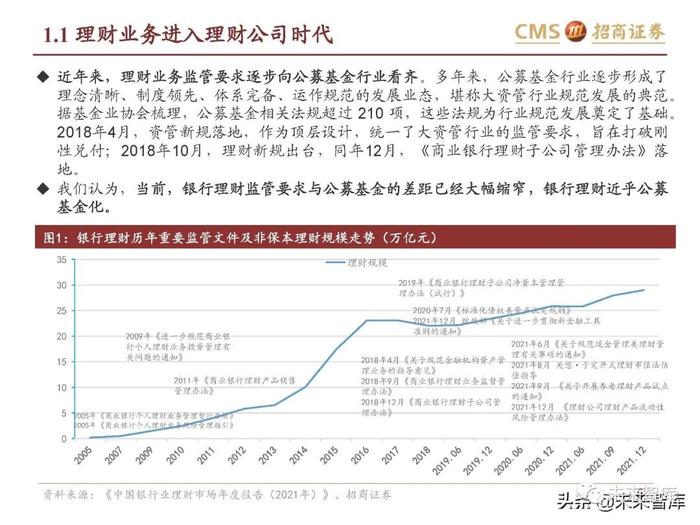

1.1理财业务进入理财公司时代

银行理财发源于外币结构性存款产品。2004年光大银行发行了首只面向个人的人民币理财产品,揭开了国内银行理财的发展序幕。但多年来,银行理财“刚性兑付”问题严重,危及银行体系的稳健运行。

随着2018年4月资管新规落地以及一系列银行理财监管文件实施,理财公司逐步成为理财业务的发展主体,银行理财逐步公募基金化,进入真净值时代。22Q1银行理财规模达28.3万亿,同比增长13.34%,较2021年末下降2.17%。其中,净值型理财产品占比达94%,理财业务进入真净值时代。2021年保本理财产品规模实现清零,理财业务迈入规范发展新阶段。

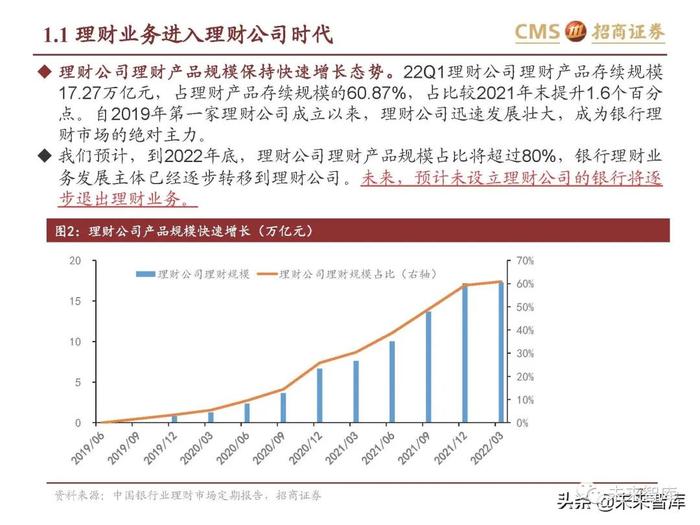

1.2各类型理财公司理财规模情况

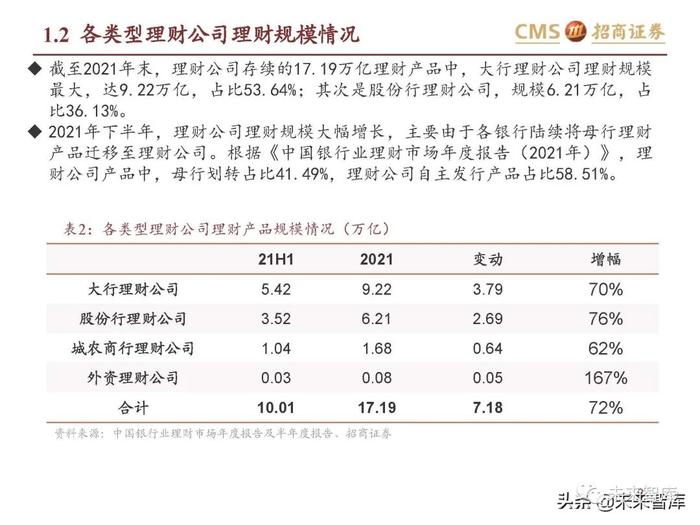

截至2021年末,理财公司存续的17.19万亿理财产品中,大行理财公司理财规模最大,达9.22万亿,占比53.64%;其次是股份行理财公司,规模6.21万亿,占比36.13%。

2021年下半年,理财公司理财规模大幅增长,主要由于各银行陆续将母行理财产品迁移至理财公司。根据《中国银行业理财市场年度报告(2021年)》,理财公司产品中,母行划转占比41.49%,理财公司自主发行产品占比58.51%。

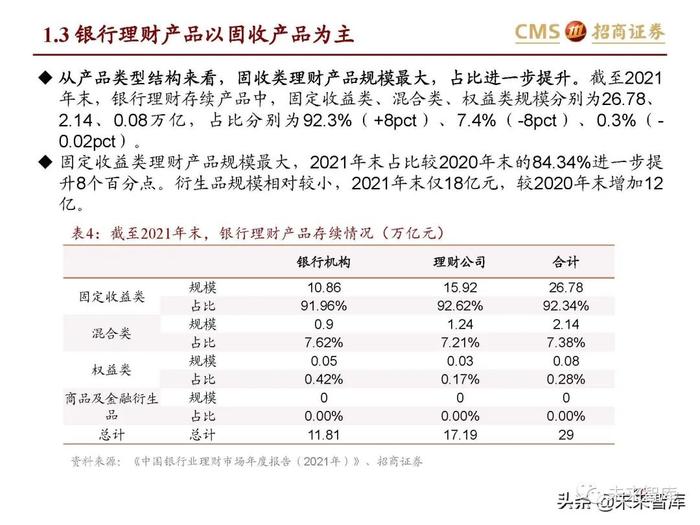

1.3银行理财产品以固收产品为主

从产品类型结构来看,固收类理财产品规模最大,占比进一步提升。截至2021年末,银行理财存续产品中,固定收益类、混合类、权益类规模分别为26.78、2.14、0.08万亿,占比分别为92.3%(+8pct)、7.4%(-8pct)、0.3%(-0.02pct)。

固定收益类理财产品规模最大,2021年末占比较2020年末的84.34%进一步提升8个百分点。衍生品规模相对较小,2021年末仅18亿元,较2020年末增加12亿。

2、2021年银行理财资产配置情况

近几年,银行债券(含同业存单)投资比例明显上升,2021年末达68.4%,预计未来升至70%左右,债券投资占比上升阶段基本结束;

非标投资占比大幅下降,标准化债权类资产认定规则落地后,非标认定明显严格了。数年前非标占比数据严重低估实际非标投资情况,预计未来非标投资占比10%左右。

增配债券,减配非标和权益类资产

资产配置以债券类资产为主。截至2021年末,理财产品投资资产31.19万亿,同比增长8.02%。其中,投向债券类、非标准化债权类资产、权益类资产规模分别为21.33、2.62、1.02万亿,占比分别为68.39%(+4.1pct)、8.40%(-6.6pct)、3.27%(-1.5pct)。资管新规发布以来,银行理财不断增持债券类和存款类资产,减配非标和权益类资产。

过去六年,银行理财投资债券占比大幅提升,但近三年提升幅度趋缓,预计未来债券投资占比70%左右。

风险偏好下降,增持高等级信用债

持有债券资产中,主要为高等级信用债。理财产品持有信用债15.17万亿,占总投资资产的48.13%,占比较2020年末增加0.38个百分点。

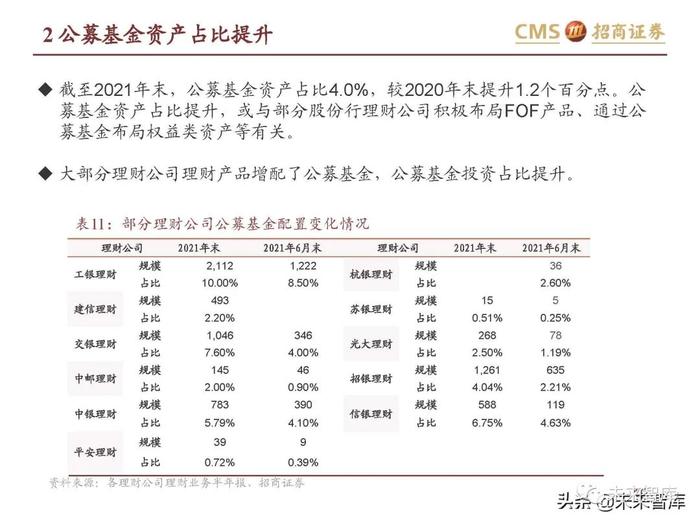

公募基金资产占比提升

截至2021年末,公募基金资产占比4.0%,较2020年末提升1.2个百分点。公募基金资产占比提升,或与部分股份行理财公司积极布局FOF产品、通过公募基金布局权益类资产等有关。大部分理财公司理财产品增配了公募基金,公募基金投资占比提升。

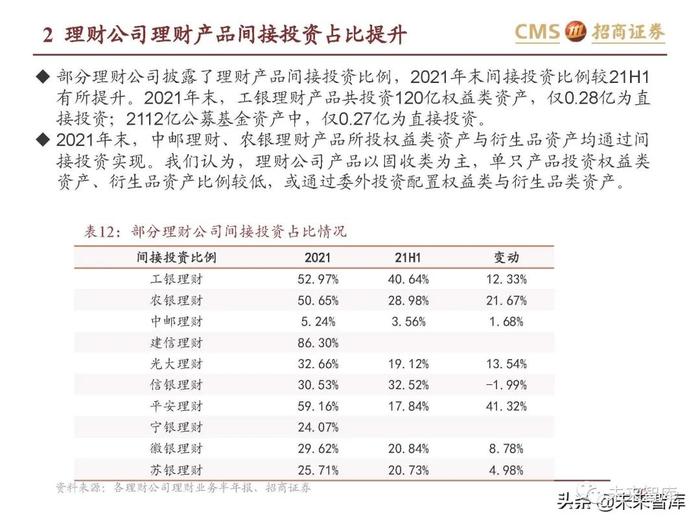

理财公司理财产品间接投资占比提升

部分理财公司披露了理财产品间接投资比例,2021年末间接投资比例较21H1有所提升。2021年末,工银理财产品共投资120亿权益类资产,仅0.28亿为直接投资;2112亿公募基金资产中,仅0.27亿为直接投资。

2021年末,中邮理财、农银理财产品所投权益类资产与衍生品资产均通过间接投资实现。我们认为,理财公司产品以固收类为主,单只产品投资权益类资产、衍生品资产比例较低,或通过委外投资配置权益类与衍生品类资产。

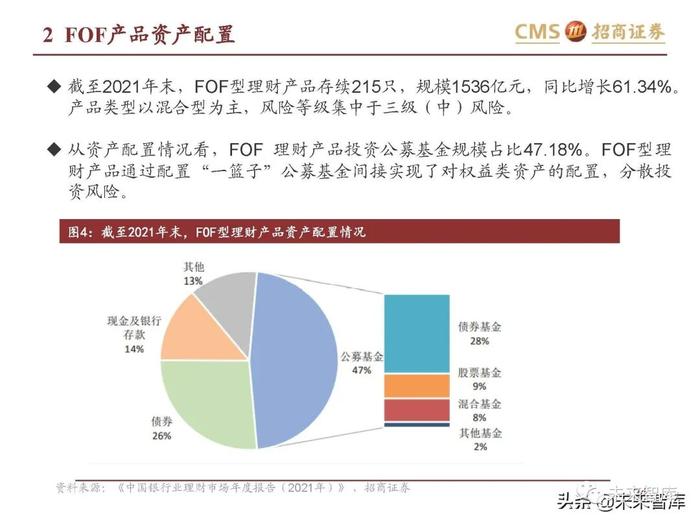

FOF产品资产配置

截至2021年末,FOF型理财产品存续215只,规模1536亿元,同比增长61.34%。产品类型以混合型为主,风险等级集中于三级(中)风险。

从资产配置情况看,FOF理财产品投资公募基金规模占比47.18%。FOF型理财产品通过配置“一篮子”公募基金间接实现了对权益类资产的配置,分散投资风险。

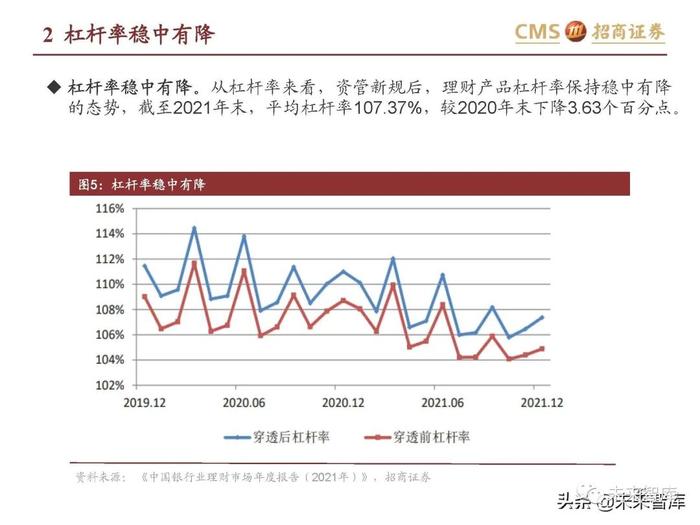

杠杆率稳中有降

杠杆率稳中有降。从杠杆率来看,资管新规后,理财产品杠杆率保持稳中有降的态势,截至2021年末,平均杠杆率107.37%,较2020年末下降3.63个百分点。

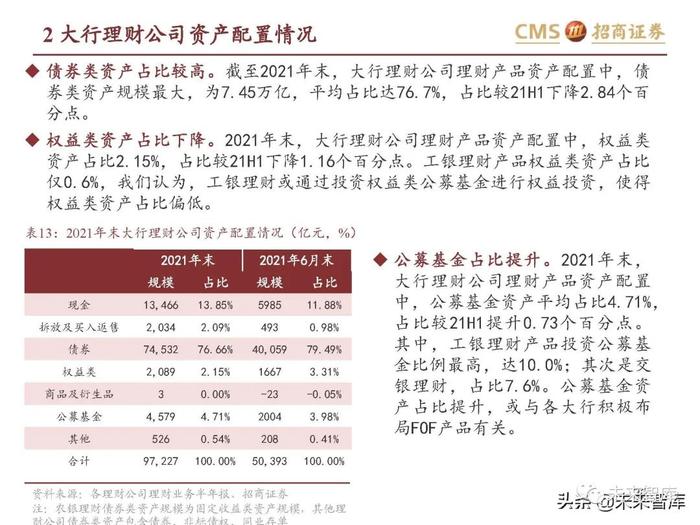

大行理财公司资产配置情况

债券类资产占比较高。截至2021年末,大行理财公司理财产品资产配置中,债券类资产规模最大,为7.45万亿,平均占比达76.7%,占比较21H1下降2.84个百分点。

权益类资产占比下降。2021年末,大行理财公司理财产品资产配置中,权益类资产占比2.15%,占比较21H1下降1.16个百分点。工银理财产品权益类资产占比仅0.6%,我们认为,工银理财或通过投资权益类公募基金进行权益投资,使得权益类资产占比偏低。

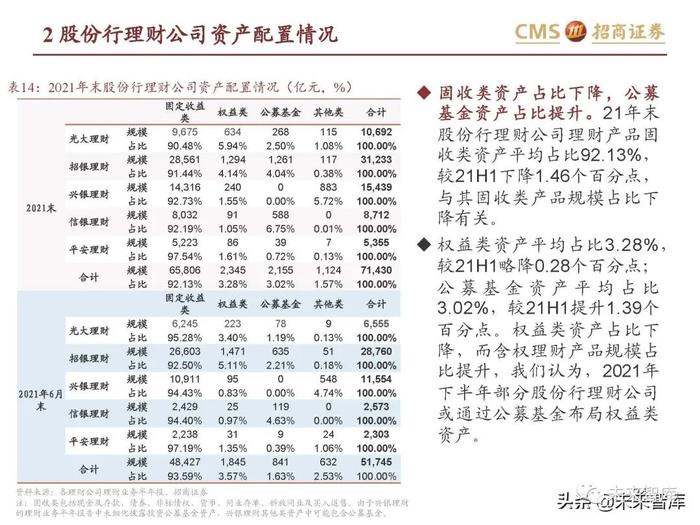

股份行理财公司资产配置情况

固收类资产占比下降,公募基金资产占比提升。21年末股份行理财公司理财产品固收类资产平均占比92.13%,较21H1下降1.46个百分点,与其固收类产品规模占比下降有关。

权益类资产平均占比3.28%,较21H1略降0.28个百分点;公募基金资产平均占比3.02%,较21H1提升1.39个百分点。权益类资产占比下降,而含权理财产品规模占比提升,我们认为,2021年下半年部分股份行理财公司或通过公募基金布局权益类资产。

城商行理财公司资产配置情况

权益类资产占比提升,公募基金资产占比下降。从资产配置来看,2021年末,城商行理财公司理财产品固收类资产平均占比94.55%,较21H1下降1.60个百分点;权益类资产平均占比3.67%,较21H1提升1.08个百分点;公募基金资产平均占比0.09%,占比较21H1下降0.31个百分点。(报告来源:未来智库)

3、真净值时代,理财收益率有何变化?

银行理财产品净值波动加大

银行理财净值波动加大。依据2020年底财政部发布的《关于进一步贯彻落实新金融工具相关会计准则的通知》,“适用《关于规范金融机构资产管理业务的指导意见》的资产管理产品,执行新金融工具相关会计准则的日期可以推迟至2022年1月1日。”随着2022年初起,资管产品执行新金融工具会计准则(IFRS9),摊余成本法的使用进一步受限,理财公司理财产品普遍开始对非标资产采用现金流量折现模型进行公允价值估值。

新金融工具准则实施后,现金管理类理财仍被允许摊余成本法估值,因其久期短,摊余成本法近似公允价值估值。

随着2021年10月底定开式理财市值法估值整改基本完成,多数理财产品净值波动明显加大,但也有少部分银行部分定开式净值理财产品在股债调整背景下净值仍为一根斜线,或为“假净值”产品,未严格执行理财产品净值生成的相关监管要求。“假净值”理财的存在,扰乱了理财市场秩序,容易导致劣币驱除良币,不利于防控金融风险。

构建招明银行理财收益率指数报告

银行理财真净值时代,旧有的预期收益率不再有,理财净值波动加大。真正回归代客理财之本质后,理财收益完全取决于实际投资结果,收益率存有较大的不确定性,业绩比较基准难以反映真实净值情况。新形势下,理财收益不确定性上升,投资难度明显加大,理财投资者应选择投研实力较强的理财公司发行的理财产品,并尽量拉长投资周期。那么,我们应如何衡量理财收益率情况呢?

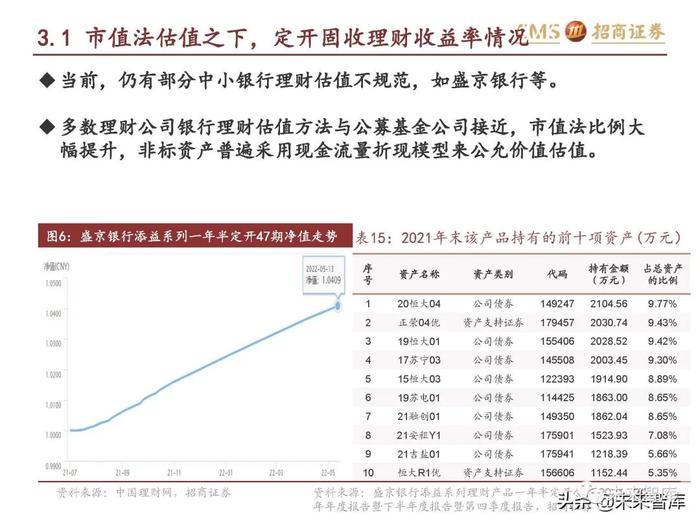

3.1市值法估值之下,定开固收理财收益率情况

当前,仍有部分中小银行理财估值不规范,如盛京银行等。多数理财公司银行理财估值方法与公募基金公司接近,市值法比例大幅提升,非标资产普遍采用现金流量折现模型来公允价值估值。

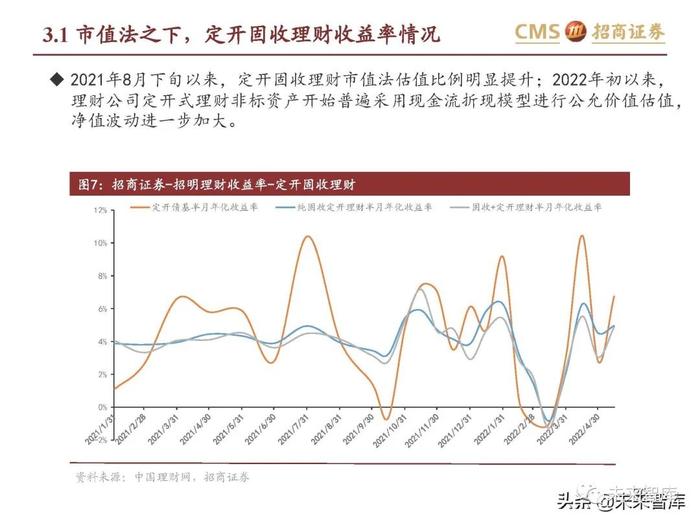

2021年8月下旬以来,定开固收理财市值法估值比例明显提升;2022年初以来,理财公司定开式理财非标资产开始普遍采用现金流折现模型进行公允价值估值,净值波动进一步加大。

2021年,国有大行定开固收理财收益率波动明显高于股份行,这说明国有大行定开固收理财整体执行市值法估值等监管要求较严格,合规度更高。

随着资管新规过渡期结束,2022年初以来,股份行定开固收理财收益率波动已经明显上升,这或反映了股份行定开固收理财市值法估值比例显著提升了。

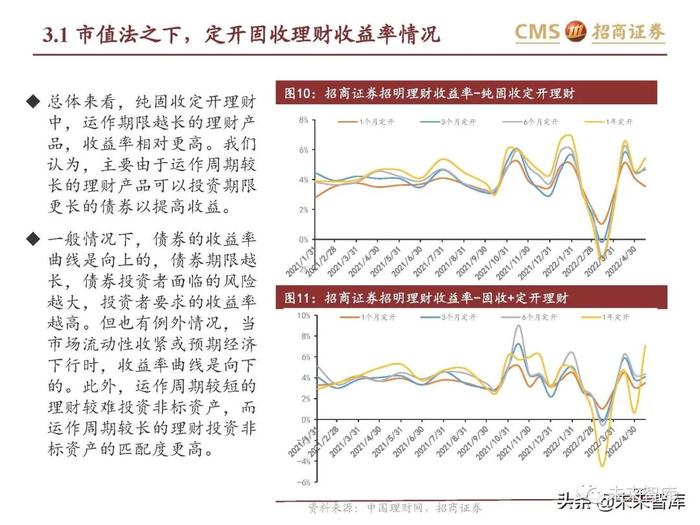

总体来看,纯固收定开理财中,运作期限越长的理财产品,收益率相对更高。我们认为,主要由于运作周期较长的理财产品可以投资期限更长的债券以提高收益。

一般情况下,债券的收益率曲线是向上的,债券期限越长,债券投资者面临的风险越大,投资者要求的收益率越高。但也有例外情况,当市场流动性收紧或预期经济下行时,收益率曲线是向下的。此外,运作周期较短的理财较难投资非标资产,而运作周期较长的理财投资非标资产的匹配度更高。

3.2现金管理类理财收益率情况

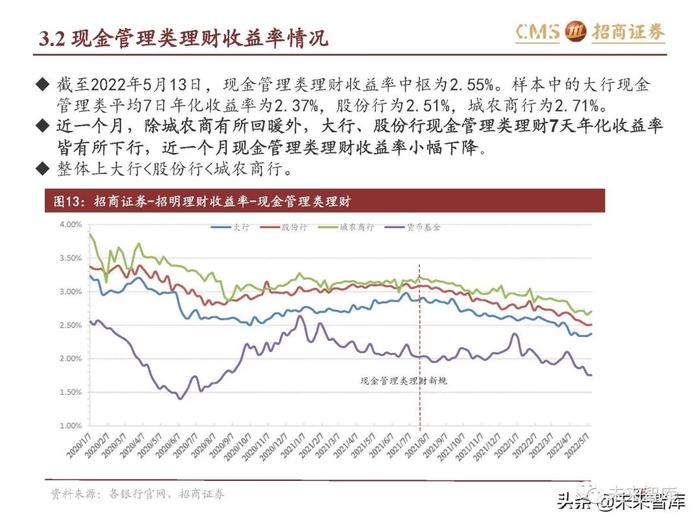

截至2022年5月13日,现金管理类理财收益率中枢为2.55%。样本中的大行现金管理类平均7日年化收益率为2.37%,股份行为2.51%,城农商行为2.71%。近一个月,除城农商有所回暖外,大行、股份行现金管理类理财7天年化收益率皆有所下行,近一个月现金管理类理财收益率小幅下降。整体上大行<股份行<城农商行。

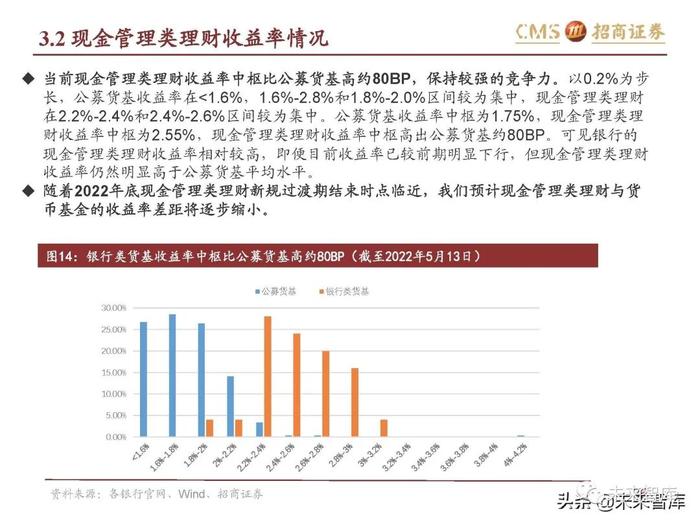

当前现金管理类理财收益率中枢比公募货基高约80BP,保持较强的竞争力。以0.2%为步长,公募货基收益率在<1.6%,1.6%-2.8%和1.8%-2.0%区间较为集中,现金管理类理财在2.2%-2.4%和2.4%-2.6%区间较为集中。公募货基收益率中枢为1.75%,现金管理类理财收益率中枢为2.55%,现金管理类理财收益率中枢高出公募货基约80BP。可见银行的现金管理类理财收益率相对较高,即便目前收益率已较前期明显下行,但现金管理类理财收益率仍然明显高于公募货基平均水平。

3.3混合类理财产品表现欠佳

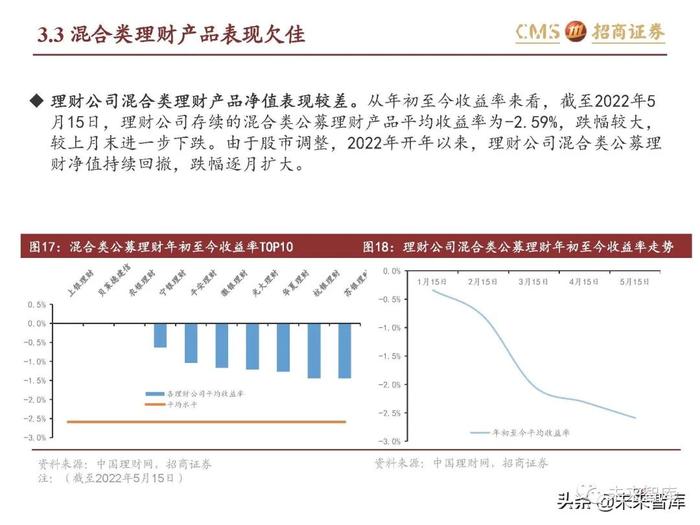

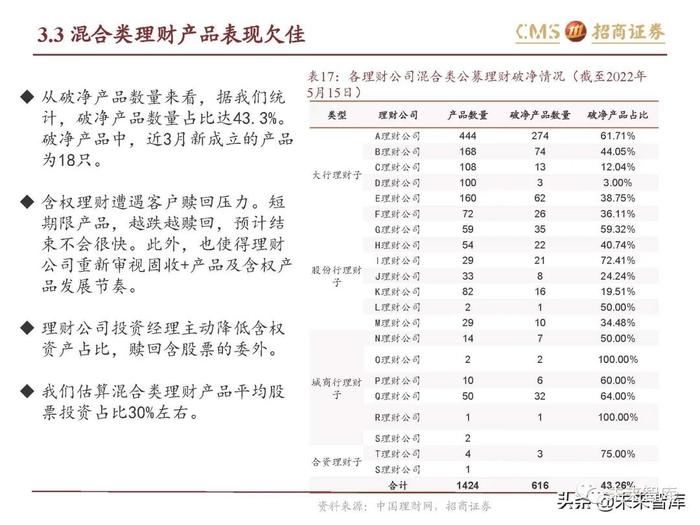

理财公司混合类理财产品净值表现较差。从年初至今收益率来看,截至2022年5月15日,理财公司存续的混合类公募理财产品平均收益率为-2.59%,跌幅较大,较上月末进一步下跌。由于股市调整,2022年开年以来,理财公司混合类公募理财净值持续回撤,跌幅逐月扩大。

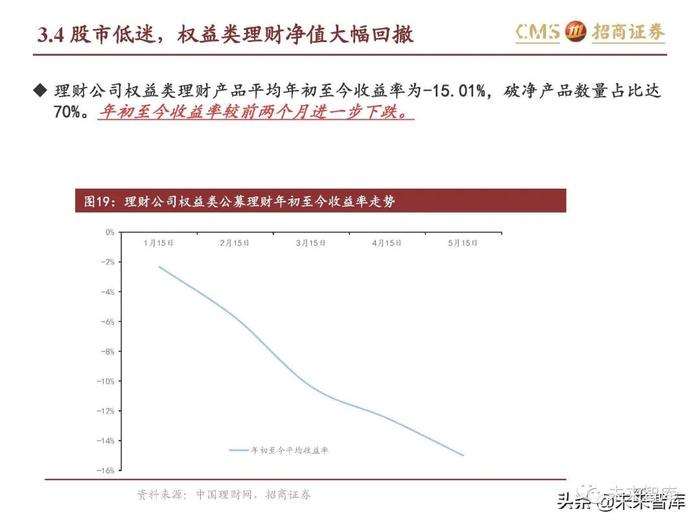

3.4股市低迷,权益类理财净值大幅回撤

理财公司权益类理财产品平均年初至今收益率为-15.01%,破净产品数量占比达70%。年初至今收益率较前两个月进一步下跌。理财公司权益类理财产品平均年初至今收益率为-15.01%,破净产品数量占比达70%。年初至今收益率较前两个月进一步下跌。权益类理财遭遇一定的赎回压力。权益类产品大多都是短期限的,20只权益类产品中,有15只是日开、周开等短期限的产品,越跌越赎回。

报告节选:

(本文仅供参考,不代表我们的任何投资建议。如需使用相关信息,请参阅报告原文。)