这个时代,“能赚不赔”的产品还有哪些?

作者|陈圣洁

编辑|袁畅

随着A股市场一调再调,越来越多的投资者把目光调整向稳定收益的产品,大额存单、高息存款,以及低风险的理财。

而6月8日,当六大行再次宣布下调各类型挂牌存款利率后,各家银行APP上的存款产品执行利率也相应下调。

这把不少投资者的选择再次“压窄”。

随着储蓄利率一降再降,投资者的钱还能往哪放?

01

定存收益率整体下降

6月8日,六大行再度下调存款挂牌利率,其中:

活期存款挂牌利率下调5BPs至0.2%;

两年期定期存款挂牌利率下调10BPs至2.05%;

3年期、5年期存款挂牌利率分别下调15BPs至2.45%、2.5%。

手机银行最新数据显示,6月8日,六大行3年期最高由3%降至2.85%,5年期定存执行利率也降至2.9%。

这是自2022年以来,国有大行存款利率的第四次降息。随着这一路“降息”,国有大行存款利率全面进入“2时代”。

02

股份行已先行一步

而在国有大行之前,股份行早已先行一步。

梳理多家银行APP数据,目前,华夏银行、兴业银行等银行的3年期定期存款利率已降至2.65%,5年期降至2.7%。

招行则更进一步,5年期定期存款利率为2.65%,3年期为2.6%。

要知道,目前部分活期理财的7日年化收益率都超过2.7%。在此情况下,缺乏流动性的银行定存更显鸡肋。

03

大额存单收益吸睛

尽管银行存款利率已经变得越来越鸡肋,但对大多数民众而言,找相对高息的存款产品仍有空间。

能锁定收益的大额存单就是不少人的选择。

目前,3年期大额存单年利率超过3%的不在少数,部分城商行的大额存单尤为吸睛。

例如桂林银行。该行3年期大额存单的年利率为3.55%,5年期大额存单年利率高达4.05%。

再比如江苏银行。该行在深圳地区的3年期大额存单年利率高达3.5%,在上海地区年利率高达3.4%。由于地区执行执行利率的差异,甚至催生出了一批坐高铁去存款的“存款特种兵”。

如果嫌弃异地存款麻烦,也有一些互联网银行提供了相对高息的大额存单。

例如新网银行的五年期的可转让大额存单,20万元起,年利率为3.85%。

再比如百信银行五年期的可转让大额存单,20万元起,虽然年利率也有所下降,但目前还有3.7%。

此外,微众银行20万起存、可转让的大额存单+B款,年利率高达4%,且按月派息。

04

额度靠抢

当然,高息产品也不是那么容易就能买到的。不少产品的额度得靠定时抢。

还有的抢也没用,额度已划定,需等到他人转出才能补缺。

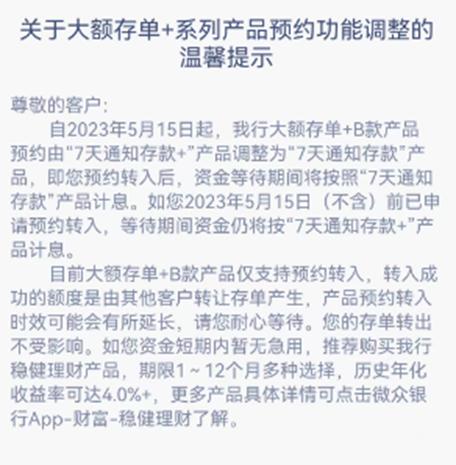

比如微众银行的大额存单+B款产品。

客户端显示,该产品目前仅支持预约转入,转入成功的额度是由其他客户转让存单产生,产品预约转入时效可能会有所延长。

在预约转入后,资金等待期间将按照“7天通知存款”产品计息。

该行7天通知存款目前年利率为1.45%。

如此特殊的产品,有多少人会选择把钱频繁转出呢?这也是个问题。