国金策略:怎么看短期指数滞涨?

来源:艾熊峰策略随笔

正文:

一、短期驱动反弹的因素边际减弱,风险偏好仍存扰动

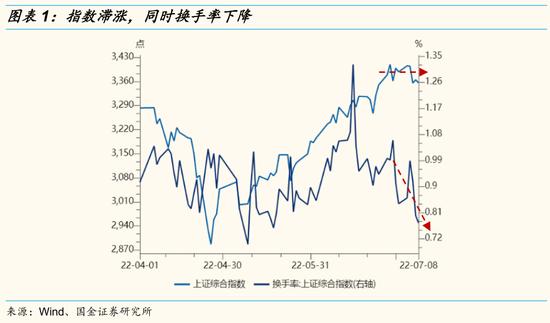

近期A股市场反弹趋势有所减弱,指数呈现一定滞涨特征,与此同时换手率也有所下降。其中的原因主要来自驱动反弹因素边际减弱,特别是疫情的零星反复以及政策密集出台的节奏有所缓和。4月底以来的市场反弹主要驱动力来自国内疫情的缓和以及疫情防控政策的边际优化,与此同时5-6月逆周期政策密集出台。情绪修复是这一轮反弹的核心因素,但当前时点,驱动情绪修复进一步改善的力量边际减弱,叠加中报预告期以及全球大类资产波动加大,A股短期风险偏好仍存一定扰动。

7月底的政治局会议和美联储议息会议是短期关键时点,如果两次会议均释放积极信号,那么市场或进入阻力最小的反转阶段。首先,7月政治局会议对下半年经济政策定调至关重要。一方面关注对疫情冲击下全年经济目标的完成度的表态,另一方面关注增量政策措施和宏观政策方向。今年是召开二十大的关键之年,预计政策表态仍或偏积极;其次,7月底的美联储议息会议或是承上启下的一次会议,此次会议对后续9月、11月和12月会议的政策指引同样至关重要。如果下半年通胀逐步趋弱,美联储政策或逐步边际放宽。

二、中期市场趋势反转具备基本面和资金面基础

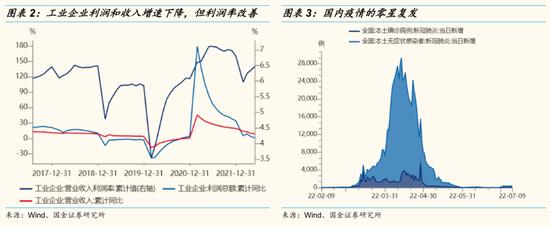

基本面方面:上游资源品价格下降,在下半年国内需求企稳回升的大背景下,中下游行业利润率改善将对整体A股盈利形成支撑。过去3-4季度,在上游资源品涨价背景下,上游挤压中下游利润的现象尤为显著。下半年在供需两端压力之下,特别是全球资本开支扩张尾声阶段,资源品涨价趋缓,中下游板块上市公司毛利率将明显改善。这对于受上游成本困扰的中下游公司来说,会对业绩形成明显支撑。而中下游公司占A股非金融企业利润比重相对较高(超过80%),其利润率改善也将拉动整体A股非金融企业盈利。从最新工业企业数据来看,工业企业整体利润增速在收入增速拖累下继续回落,但整体企业利润率在制造业利润率改善的带动下持续回升。

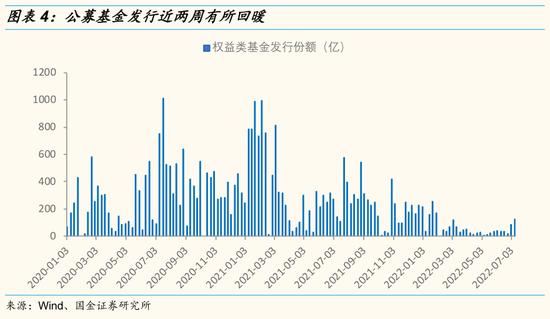

资金面方面:新发公募、外资和踏空资金加仓等三类边际增量资金值得重视。1)首先,众所周知今年以来公募基金发行持续低迷,但最近随着市场的反弹,赚钱效应开始显现,近两周公募基金发行有所回暖,连续接近和超过百亿发行规模,较此前平均30亿左右的周度发行规模有明显提升。后续市场趋势反转过程中,新增公募基金或是不可或缺的增量资金;2)其次,人民币逐步企稳,中美经济周期错位,A股所处宏观环境较为有力,下半年A股表现或优于其他海外市场,外资持续流入趋势或将延续。从IIF数据来看,全球资金自3月流出A股后,已经连续三个月持续回流A股,而其他新兴市场国家股票市场仍面临持续流出压力;3)从近期A股成交量数据来看,6月左右明显有踏空资金入场,但是当前时点换手率有所下降,中期市场趋势反转或将迎来更大规模踏空资金加仓。

三、市场观点:短期反弹或有波折,中期趋势反转,新高可期

短期驱动情绪修复进一步改善的力量边际减弱,叠加中报预告期以及全球市场波动加大,A股短期风险偏好仍存一定扰动。其中主要对市场形成扰动的因素有疫情零星复发、政策出台节奏缓和、中报业绩不确定性以及全球大类资产波动加大。

当前市场处在中期底部:宏观政策基本不存在阻力,业绩底就在二季度,行业估值存在性价比。1)政策方面,当前宏观因素对市场的走势基本不会形成阻力,无论是经济回升趋势、货币和财政政策宽松,还是信用环境改善,这都将对A股市场形成积极支撑;2)盈利方面,后续增量经济政策稳定经济,以及上游资源品涨价趋缓,中下游利润率改善或支撑整体盈利企稳回升。更为重要的是,当前业绩并不是景气成长板块的长期景气拐点,渗透率和国产化率还处在低位阶段,新能源、强应用半导体等行业景气中长期仍难以证伪;3)估值方面,对比2018年底市场极度悲观的情形,当前不少板块的估值都接近此前的水平,包括部分TMT板块、电新板块。

下半年A股或迎景气成长和消费共舞,不排除市场创新高可能。1)成长和价值板块的相对利润增速与板块相对市场表现呈现明显的正相关。从相对业绩角度来看,中下游利润率改善将驱动成长相对价值板块业绩占优。在赛道投资中,成长曲线拐点的研判最为关键,比如2017年苹果手机出货量迎来向下拐点,相关板块明显持续调整。以新能源汽车为例,2019年以来板块持续超额收益伴随着新能源汽车渗透率的不断提升。新能源板块成长曲线拐点短期仍难看到,中长期逻辑难以证伪;2)对于消费板块,疫情高效清零三支箭有望促进疫情极大缓和,叠加促销费等增量政策,密切关注消费领域的边际变化。

四、行业配置:风光储网、通信、白酒、汽车、家电、券商

成长板块:风光储网、通信、部分强应用半导体

当前光伏等板块基本面和政策面均呈现积极向上变化。尽管此前部分个股出现业绩低于预期,但整体板块业绩仍维持高景气,市场业绩预期也逐步趋于理性

对于通信和部分半导体:首先,行业景气保持稳定向上;其次,板块估值基本处在历史底部区域;此外,新基建等政策或成为行情催化因素。建议积极布局核心产业链:汽车智能化产业链、5GtoB端应用、强应用半导体、产业数字化等。

消费板块:高端白酒、汽车、家电

下半年疫情向好趋势值得重点关注,商务消费和耐用消费相关领域预期差较大,比如:商务宴请相关的高端白酒等板块;地产政策宽松叠加刺激消费政策预期下的汽车、家电等耐用消费品。

其他板块:券商

对后市保持相对乐观,券商板块在市场向上阶段有望演绎beta性行情。此外,年内主板全面注册制将助力券商基本面保持相对强。

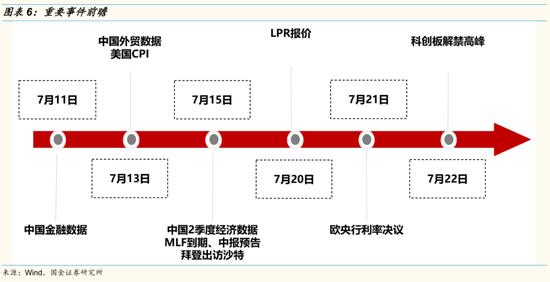

重要事件前瞻

风险提示:经济复苏不及预期(国内经济超预期下行、海外经济复苏势头不及预期)、宏观流动性收缩风险(美联储超预期加息及缩表)、海外黑天鹅事件(地缘政策风险)