明确!未分配利润能否直接转增实收资本?是否需要缴纳20%个税?

有同学在后台提问:“未分配利润能否直接转增实收资本?是否需要缴纳20%个税?”其实税务局早有回复,快跟一起来看看!

1

未分配利润能否直接转增资本?要交个税吗?

税局回复了!

问题:

我公司是有限责任公司,股东有法人股东、自然人股东,我公司想把未分配利润转增实收资本,自然人股东需要缴纳个人所得税吗?

根据《国家税务总局关于进一步加强高收入者个人所得税征收管理的通知》(国税发〔2010〕54号)第二条第二款第一项规定,对以未分配利润、盈余公积和除股票溢价发行外的其他资本公积转增注册资本和股本的,要按照“利息、股息、红利所得”项目,依据现行政策规定计征个人所得税。

给大家总结如下:

1、资本公积-资本溢价、资本公积-其他资本公积还有盈余公积以及未分配利润科目,都可以直接转增资本。

2、股东为自然人的,除了被投资单位是股份制企业的情况下,以资本公积——股本溢价转增资本是不交个税之外,其他情况(比如未分配利润转增资本),要按照“利息、股息、红利”所得缴纳20%的个人所得税。

3、股东为法人的,未分配利润可以直接转增资本,不存在个人所得税的问题。

2

未分配利润转增资本缴纳个税

有什么税收优惠?

一、股息红利差别化政策

优惠内容:

个人从公开发行和转让市场取得的上市公司股票,持股期限超过1年的,股息红利所得暂免征收个人所得税。

个人从公开发行和转让市场取得的上市公司股票,持股期限在1个月以内(含1个月)的,其股息红利所得全额计入应纳税所得额;持股期限在1个月以上至1年(含1年)的,暂减按50%计入应纳税所得额;上述所得统一适用20%的税率计征个人所得税。

二、中小高新技术企业优惠

优惠内容:

自2016年1月1日起,全国范围内的中小高新技术企业以未分配利润、盈余公积、资本公积向个人股东转增股本时,个人股东一次缴纳个人所得税确有困难的,可根据实际情况自行制定分期缴税计划,在不超过5个公历年度内(含)分期缴纳,并将有关资料报主管税务机关备案。

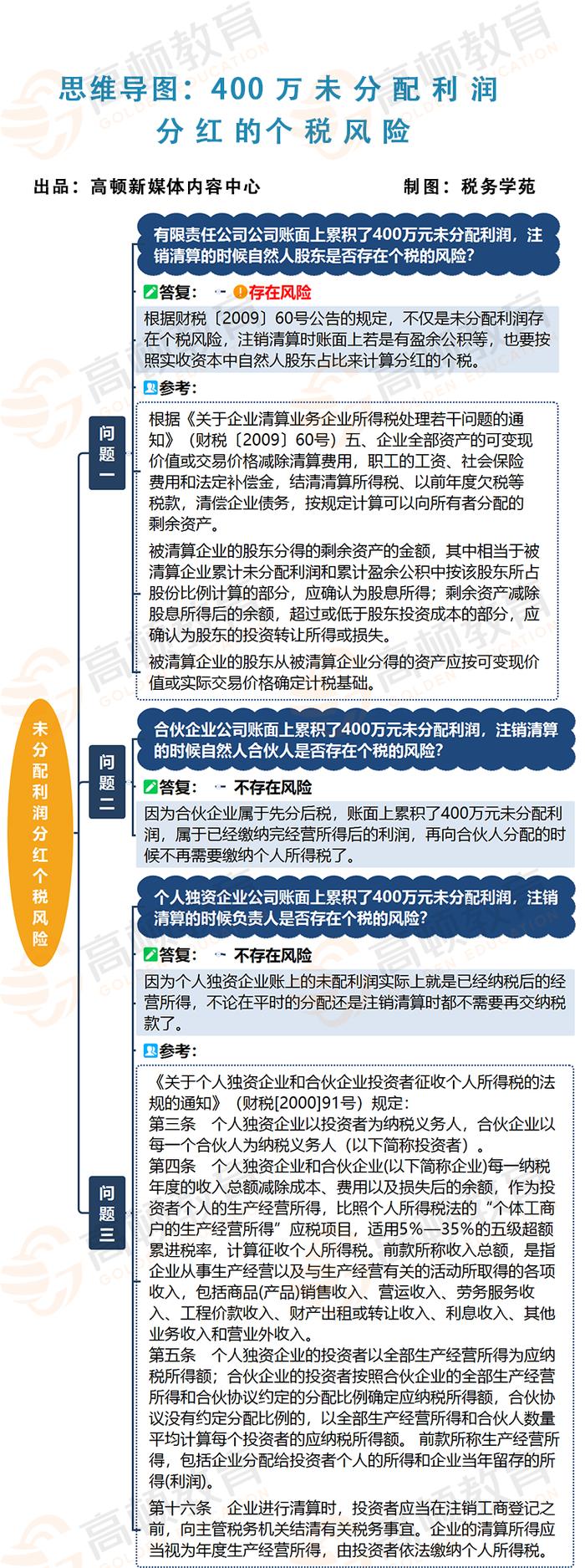

3

个独、有限责任、合伙企业要注销

账面400万元未分配利润,存在分红个税风险吗?

公司注销的税务处理,是会计一定要了解的部分。今天结合未分配利润的问题,列举三个案例,和各位伙伴探讨一下!