女性投资理财的现实挑战与未来发展趋势

近日,富达国际发布了2023年《女性投资理财调研》,这是一项自2018年起在全球范围内发起的调研报告,随后陆续延伸至多个市场,并在2021年开始在中国内地市场发布。我们连续多年开展这项调查,是为了深入地了解女性在理财和投资方面的情况,帮助她们识别财务健康上的盲点,更好地开展投资理财及养老储备。2023年的报告于2021年1月在全球包括英国、德国、中国内地、中国台湾地区、中国香港地区和日本六个市场进行,共访问了12038名男性和女性,其中国内地的调研共有2008名受访者参与。

调研结果显示,中国女性对于退休生活质量有比较高的追求,然而她们在退休后财务信心以及退休储备和投资意愿方面仍有待提升。国内个人养老金制度的落地,进一步推动了国民养老储备意识和投资的提升。在这一积极趋势下,我们建议人们都能从自身的目标和风险偏好出发选择适合的养老金融产品,尽早开始养老储备和投资。

现状分析

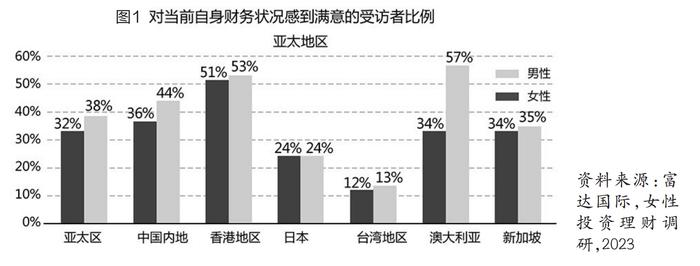

(一)女性普遍面临更大的财务挑战。调研数据显示,亚太区各市场女性普遍在投资理财方面面临着一定挑战,女性群体对自身财务状况的满意程度要低于男性。在中国内地,女性对自身财务状况满意度为36%,而男性满意度为44%,差异度在华语地区为最大。对于未来个人财务状况,中国内地女性受访者中有42%表示有信心,比男性低8%。不可否认的是,疫情在过往几年中对于宏观经济和大众生活产生的巨大影响,成为造成这一现象的主要原因。(见图1)

在过去一年中,生活成本上升一定程度上打击了女性在储蓄和投资上的积极性。中国内地有81%受访女性表达了对生活成本上升的担忧,比前一年的51%高出30%。而且尽管过去一年中收入有所增长的女性更多,但也有更多女性表示其用于投资的资金较前一年有所减少。

(二)女性退休后财务信心偏低且财务需求偏多。调研结果显示,中国男性受访者中有66%认为自己有足够资金支撑养老,这一比例在女性受访者中为60%,表明中国女性对退休后财务信心整体欠佳。具体而言,认为其储蓄能够支持完整退休生涯的女性为43%,男性为50%;认为其退休储备能够应对意外支出的女性受访者比例仅为39%,男性为48%,可以看到女性的信心程度均低于男性。

女性对养老储备的信心欠佳或由于她们有更高的退休财务需求。有56%的女性受访者认为其退休养老年限在20年或以上,高于男性(53%)。而且她们对于养老生活的质量要求更高,退休之后,女性摆脱工作和子女教育的负担,对于生活也有更高质量和更丰富的规划,和男性相比,她们更注重“悦己”。更多的女性受访者表示希望退休后能够追求爱好(73%)、旅游度假(67%)和进行高端消费(36%),均高于男性受访者约8个百分点。女性也更为担心包括长期住养老院和雇佣长期住家护工在内的年老后护理费用。

(三)女性普遍投资不足,退休后理财存误区。尽管女性对于养老生活的预期年限和质量要求都更高,然而,她们并没有充分利用投资来改善自己的财务状况,尤其是在全生命周期投资上的能动性仍有待提升,这不仅需要人们在年轻时进行储备、中年时要持续储备,同样在老年退休后要更好地做养老储备,才能更好地对抗长寿风险。

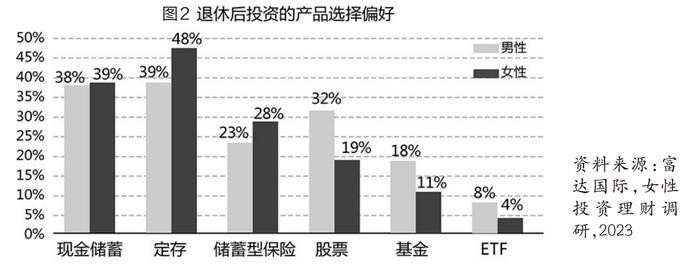

有18%的女性受访者表示自己从来不投资,该数字比男性受访者(9%)多一倍。即使有投资计划,有信心退休后可以继续储蓄的女性受访者仅为38%,比男性低11%;有信心退休后可以继续投资的女性受访者比例更低,只达到33%,比男性低了12%。(见图2)

在问及退休后的投资方式时,女性倾向于采取相对保守的方式——定存(48%)、现金储蓄(39%)和买储蓄型保险(28%),力求“不失寸土”。相比于32%的男性仍然考虑持有股票,仅有19%的女性退休后会考虑股票投资。11%的女性会考虑基金投资,而男性比例为18%。26%的女性受访者表示,退休后投资希望确保无本金损失,比男性高5%。因此在退休后投资上,女性相对会更为关注三个因素,资本增值、没有本金损失、定期收益。

然而,在较低的风险偏好之下,女性反而对收益有更高期待,在不愿意承担过多波动的同时期待更高的平均回报率。调研显示,有约三分之二的女性受访者表示仅能接受5%以内的波动,但她们的平均预期年化投资回报率为9%,略高于男性的8%,还有25%的女性受访者希望有10%以上的年化投资回报率,男性为22%,反映了大部分女性对于投资风险和回报的错位期待。

面临的挑战及建议

从投资角度出发,女性在养老规划和养老储备问题上主要面临三方面挑战。第一,大部分的女性退休时间比男性早,但是她们的平均寿命要比男性长,这就导致对于长期财富积累的需求更甚于男性;第二,女性通常对养老生活质量的要求更高,有更强的社交需求,需要较高的养老投资回报来满足退休后的丰富生活。但是女性普遍偏爱低风险投资,更注重安全感,而低风险通常带来低回报,所以长期积累下来,可能会导致退休时的财富区别较大,面临养老财富覆盖不足的挑战。同时,女性在投资决策更情绪化,更容易受家庭成员短期财务需求甚至冲动性消费的影响。另外,女性以往大多擅长房地产投资,但是随着宏观经济发展趋势的变化,未来在房住不炒的持续趋势下,女性应考虑需要更多配置在金融投资上。针对女性养老挑战,我们也思考了以下几点建议,希望可以帮助广大女性群体从容养老。

(一)女性需要更早规划更长的养老年限。在人口老龄化加速的时代,女性的平均寿命更长,然而女性平均工资水平仍低于男性,这意味着如果女性在养老储备过程中没有提前做准备、没有做正确的准备,可能会导致养老资金缺口更大。因此女性应尽早开始养老规划和储蓄,而且养老一定要长期投资,才能享受复利带来的回报。在投资过程中,虽然低收益率的投资产品表现非常稳健,但是最终可能没有办法达到养老目标,满足养老生活。因此我们的建议是长钱长投,适当提高产品收益率水平,可以通过目标日期基金或其他产品,相应提高股票投资占比,长期来说可以帮助提高投资回报。

(二)女性应更注重养老投资规划的独立性与纪律性。专业和有纪律的投资可以更好地应对变幻莫测的市场环境。女性在投资上普遍更有耐心,看重长期回报,也会在做决定前收集更多资讯,希望对风险情况有更好的了解,更愿意接受新的投资理念和工具。但与此同时,她们的投资决策有时候可能会更情绪化,例如更容易受家庭成员财务需求影响,对风险资产配置也过于谨慎。所以我们建议女性投资者在选择金融产品时,应该有意识地、主动关注投资纪律性,可以通过长期定投的方式,追求养老投资的长期稳定增值和收益回报。

养老投资是一项覆盖全生命周期的持续过程,应分为退休前的财富积累阶段和临近退休及退休后阶段进行规划。针对女性的特点,在积累阶段,她们的核心需求是获取较高的总回报水平,实现养老财富的积累,因此我们认为金融机构应积极带动投资者从储蓄养老向投资养老理念转变,帮助投资者从建立意识到养老规划准备,产品选择上,提供目标日期基金、目标风险基金等具备成长性的投资组合养老投资选择。在临近退休及退休后阶段,部分女性在职业中后期选择提前回归家庭,因此这时她们的核心需求是维持财富的保值增值,抵御市场风险,同时在财富保值的基础上,获得有吸引力且可持续的收益水平。所以从金融机构的角度出发,我们认为应带动行业重视女性投资者退休后的养老需求,对于即将退休或者已经退休的人士,运用灵活的投资策略,打造“可持续养老”方案,为全周期养老提供保障。

(三)理性看待房地产投资,多元化配置金融资产。当前,女性在家庭资产配置和家庭财务决策中扮演着日益重要的角色,我们此前2021年发布的《女性投资理财》报告显示,中国女性拥有可观的可支配资金,中国女性在家庭财务管理中也发挥着更为主导的作用。拥有伴侣的人群中,有76%的女性表示是由她们来负责管理整个家庭的财务状况。根据《中国财富报告2020》,全球范围来看,金融资产在中国家庭资产配置中的占比仍然较低,为31%,这一数字在英国和北美分别为76%和72%。所以我们建议应合理控制地产在家庭资产中的配置比例,提升金融资产多元化配置,可包括用于短期消费的现金类账户、用于意外疾病的风险账户、注重增值收益的投资账户以及注重稳定收益的养老保障账户。

老龄化社会生活图景展望

基于海外多个市场的养老体系的建立和发展历程,我们可以看到对于每个人而言,养老从来不是独立和孤立的话题,不应该是临近退休才意识到的问题,它需要融到人生的长期规划里。同时,养老作为财务健康的重要组成部分,同样是一项长期持续的过程,应覆盖退休前的积累和退休后的提取及再投资。对于广大民众,在做养老储备的过程中,我们建议大家能够了解自己为养老储蓄的金额目标是什么,了解养老规划和长期投资以及如何从众多可用的解决方案中选择合适的退休产品。

借鉴海外第三支柱发展经验,我们认为养老目标基金是一项经过多个市场、经历多轮熊牛后,专业成熟和符合投资者需求的养老金产品。养老投资产品面向的是金融知识参差不齐、生活方式迥然不同的海量的普通投资者,因此只有能够让绝大多数人快速理解,并且在漫长的投资期限内能够自动动态适配投资需求和风险偏好变化的产品,才能够尽可能地鼓励投资者长期持有,成为“一站式”的退休投资解决方案。在退休阶段,为了更好满足人们对于养老退休生活的期待,让老年生活也能够丰富多彩,退休后的投资策略和产品是非常关键的一点。海外市场,退休后的养老提取和投资解决方案也是金融机构重点关注的方向,因为有了良好的退休后财务规划,才能更好地帮助人们应对来自市场波动、通胀以及长寿的风险,安享退休后生活。

从行业角度来说,各类型金融机构应该发挥所长,根据大众的需要提供更多客制化的投资者教育以及有针对性的养老金融产品。在复杂的投资环境中,专业机构需要尽力帮助投资者区分不同的产品类别和特点,并根据个人需求进行财务健康状况评估,为大家提供清晰、具有实质性的信息和建议,最终协助投资者做好适配不同的人生阶段的全生命周期养老规划,拥抱财务健康和幸福生活。

[作者为富达基金管理(中国)有限公司联席投资主管]