对希玛多元化的讨论及一些看法

这是我对希玛眼科的一些理解,个人观点,欢迎理性讨论。

1.希玛的经营重点仍然聚焦在眼科+牙科医疗服务,这应该是未来5-10年内都会这么做的;

2.我认为,每个公司都有自己的基因。希玛的发展历史是在民营眼科行业最短的,仅仅11年,作为一个港资医疗,希玛是第一个在内地开办的独资眼科医疗主体,不会完全去模仿内地同行已经发展了20年左右的眼科连锁集团,也不适合于港资医疗的希玛。希玛在中短期一定是重点在大湾区市场发展其主营业务眼+牙,特别是基于香港的医疗市场特点和香港眼科龙头地位,围绕患者的需求,发现市场现阶段的某些机会。既重点抓住主营业务,又在不影响主业的基础上做些辅业,这些副业在目前香港市场是值得尝试。特别是在香港医疗市场有机会对接到国际最新的医疗技术方面的,而这个方面可以不局限于眼科。这也是希玛具备的差异化发展。香港医疗的业态和内地是完全不同的,这个特点和业务发展可以多元相关性的,即具有一定关联协同性,主要都是围绕统一属性客户——患者的需求,而且副业尝试也是对主营业务的未来发展具有高度相关性的,比如这次眼科创新药等。

3.我认为未来深港医疗融合对希玛來说是一个很大的发展机会,爱康健是一个很好的例子,未來也会发展成像眼科那样的实力和规模,也是一个护城河深、天花板高的新业务增长点。希玛对深港兩地医疗市场的深度理解和十多年來建立的品牌,加上兩地医疗服务的价格差异,未來很长时间大概率是深港医疗整合的大趋势下的最大受惠者之一,也会成为深港医疗领导者之一;去年爱康健收购时也是受到不少投资者的质疑和反对,从目前的经验情况看不算失败,相反还算是成功的,当时爱康健经营压力最大的时候去并购是明智的。

4.希玛過去在香港市场一直是非常灵活的调整业务策略,成功把握了医疗行业中几个机会。去年疫情防控是很明显的例子,希玛在疫情中把握了机会为集团创造了近亿元的利润,这包括在向香港政府提供的核酸测试和快测试剂盒,以及通過旗下的全科诊所以远程的方式为病人送新冠特效药等服务。这主要是因为林医生的特殊身份和政府的良好关系,还有对政策精准判断和医疗行业的人脉,所以能精准地把握了这些大机会,要不然希玛在这次疫情中受到冲击就会相当严重;希玛香港业务在疫情期间收入增长了2.9倍,大幅跑赢医疗服务同行。整个集团在疫情期间增长了2倍。而同行有些在3年疫情期间规模出现下滑,所以说,不能站在自己的认知水平去判断管理层运作失误,相反让公司在艰难的时期出现快速超越与追赶。

5.腫瘤、全科、医美,这些都是一些投资很少的尝试,寻找突破口等积累经验,等待未来深港医疗融合、国际旅游医疗和医疗市场规范后的发展机会;这个规模很小几乎可以忽略,如果运营不理想,随时可以卖掉,但是将来机会是很大的,此时播下种子,也不需要很大资本开支,这些生意目前是能够自我造血的。比如说,开设了全科,在与政府医疗合作上多一些机会,香港医疗是高度市场化,私家医院参与政府的医疗项目是普遍的,而政府的医疗生意,都是本少利大、风险低、可持续的和有门槛的生意,我认为林医生在香港市场为此正在做一些准备将来参与政府医疗的项目,是值得尝试的;

6.关于全科,我还理解为,是对香港政府公立医疗紧张的补充,也是对眼科、口腔和肿瘤的一个引流口,这个在香港最终布局不超过10个诊所;

7.疫苗注射,这应该是全科诊所其中的一项服务,也是很好的一项医疗服务,特别提供内地患者很难获得保护力强的新冠疫苗复必泰,还有提供HPV9等这些国际著名疫苗注射服务,其在内地需要排队很久甚至半年,香港希玛能为内地患者提供及时、便捷的优惠的疫苗注射服务,比如HPV9内地有朋友不想去排队,从市场花6000多元注射3针,香港希玛的价格4200港元3针;还有希玛在香港摸索国际旅游医疗的一种尝试,这是应该鼓励的;

8.关于快测代理此事,这是一个非常时期做出的短期经营行为,主要是应对香港疫情,林医生作为香港人大代表和立法委议员,根据自己的社会资源网络,这是举手之劳的事情,即挣到钱了(2022年有3亿的收入,接近1亿的净利润),又尽到一个企业家的社会责任,否则疫情期间,员工也是大部分时间闲着,这是提升员工的效率的,否则2022年的业绩非常差,净利润就会亏损1亿多。目前这项业务随着疫情防控完全放松基本停止;

9.关于最近的离焦镜和OK镜业务,希玛是不会去建工厂车间来生产这些产品,这些产品生产已经有工厂了,这些工厂主也持有部分股权,他们为希玛代工生产,然后贴上希玛的品牌名,对希玛来说,这是轻资产的生意;希玛未来在任何医疗产品方面的运作,根据目前的了解,应该都希望与这些具有实力的工厂一起合作,利用林医生的国际和国內的顶流人脉,引入那些有市场空间大的、技术领先的新产品,再通過这些工厂和它的渠道快速打入市场,这不需要花大量时间和资金去做研发和市场推广的。

10.关于这次去收购有关眼科方面创新药和肿瘤药,这些操作模式也是去购买处于研发后期,成功概率极高的,从医疗临床上有前景的管线,也不是花时间和大量资金去做研发,否则这5200万港元能做什么研发?这些都是常识能判断的;从最坏情况考虑,如果失败了,上市公司最多亏损1500万港元,林医生亏损3600多元港元,他持股70%,这也说明林医生在购买的创新药一定非常谨慎的,必须有很高成功率才会下手的,即使如此他也先让上市公司承担小风险,他自己承担大风险,林医生向来是一个小心谨慎的人。当然做任何生意都有风险,就看成功的概率和自己的认知水平,我认为林医生医学背景加上他的各方面资源(亚太眼科杂志主编等),他在医学方面的认知水平应该属于行业领先的。

11.关于他的头衔,什么人大代表和立法委议员,暂不说能为公司的业务带来什么好处,这至少把林医生的道德风险降到最低,港股市场最担心的是创始人或大股东的道德风险,比如最近的达利食品低价退市风险刷屏,这个风险对中小股东是致命的。我个人认为,林医生的人大代表和立法委议员,还是给公司不小的帮助,在政府合作、政府协助、提供便利等方面,比如政府帮助寻找医院地址,提供便宜的医疗用地等为希玛带来不少好处与方便。其实港资医疗公司在内地经营失败的案例不少。作为人大代表和立法委议员,林医生还有推动一些政策的实施落地起了不小的作用(比如港澳药械通及即将深港医疗互通等);

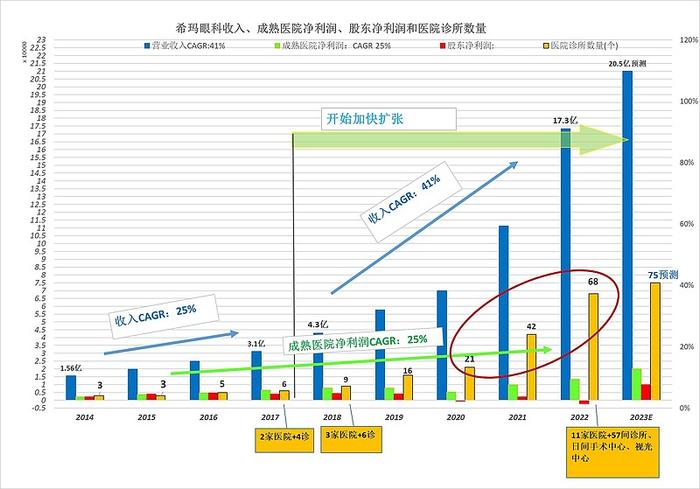

12.关于很多投资者说希玛在瞎折腾,经营做得不好,其实这是误解;你如果去每个城市把同行医院拿出来比较,看它规模增长速度,市占率的提升情况,你就知道了,希玛并不是差的,相反从2018年上市以来,表现是最优秀的,你不能拿公司合并后净利润来看,因为希玛的经验模式与其他同行的不一样的,它创立6年后上市,在体量小的情况下(2家医院+2个诊所)按照体内培育来经营扩张的,它的合并净利润必然随着上市后快速扩张而下降,这是常识,如果我们撇开正在培育的医疗机构,其净利润仍然保持每年25%的增长,从2014年2200万,增长到2022年的1.34亿;而其他的同行爱尔是体外培育模式;刚上市不久的普瑞、华厦、何氏和朝聚都是在上市前经营了15-20年,其成熟医院的占比很高,如果这些刚上市的几家同行也按照体内培育快速扩张,未来几年同样会导致净利润下降或增速低于收入增速,这些理论大家应该好好去琢磨。当然我也强烈建议希玛中短期的重点业务聚焦在眼+牙医疗服务上,聚焦在大湾区深耕。关于行业经营能力比较参见此文。

13.市场担心希玛多元化,我开初也同样有这样担忧。最近去搜寻了美股的医疗健康上市公司的经营业务,大部分医疗健康公司经营多种业务,有些还涉入医疗商业保险+多专科医疗服务,甚至还经营临终关怀服务等,只要管理团队具备经营能力,只要不要去大幅跨界,每个业务具有协同性,甚至能够带来良好现金流的业务,应该不是大问题。但有投资者可能会问,为什么公司股价5年还处于历史底部?这曾经对我也是灵魂拷问,最后去搜寻了所有医疗行业股票的股价历史数据,发现这些医疗健康服务股票的股价启动进入上涨通道前平均调整5-6年,当然也有1年,也有调整20年的。主要看公司的净利润是否也是进入上升通道,只要公司的净利润拐点向好,渡过入不敷出的培育期后,股价总体就随着业绩增长而上涨。参见下表:

14.希玛历史开店数、收入增长、合并净利润增长、盈利业务的净利润增长情况:

15.行业玩家的一些信息和数据比较:

16.行业市占率提升比较