高瓴看好,毛利率却降了又降,上海生生能成医药冷链“第一股”吗?

来源:IPO日报

近几年,我国物流行业发展迅猛,竞争进入“白热化”态势,比速度、比价格,比规模,甚至开始比“温度”。与此同时,冷链物流逐渐进入大众视野,开始成为资本、企业家们角逐的竞技场,催生预制菜、医药冷链物流等新的行业风口。

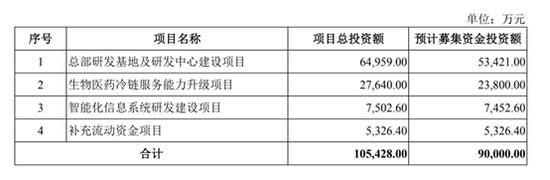

近日,上海生生医药冷链科技股份公司(下称“上海生生”)IPO申请被受理,拟于上交所主板上市。本次IPO,公司拟募资9亿元,用于总部研发基地及研发中心建设、生物医药冷链服务能力升级项目、智能化信息系统研发建设项目以及补充流动资金。

据公司招股书,我国生物医药冷链服务行业是新兴行业,目前国内暂无同行业上市公司,与公司存在相同或相似业务的国内同行业可比公司均未上市。因此,假如此次上海生生成功登陆主板,或成我国医药冷链行业“第一股”。

虽然身处风口,但由于我国冷链行业依旧处于“摸着石头过河”的阶段,此次上海生生主板冲刺能否成功,依旧存在较大悬念。

来源:公司官网

毛利率连降

招股书显示,上海生生是专业的生物医药冷链服务商,是中国生物医药冷链服务行业的先行者,自成立以来,一直专注于为生物研发、生命科学、生物技术、商业成品药等领域的客户提供全链条一体化冷链服务。

目前,公司及其子公司拥有境内专利权39项,其中发明专利2项,实用新型专利37项,且在全国范围内自建超40个区域冷链操作中心,拥有超300辆运输车辆,1300人的专业服务团队,且拥有实现全国超过99%地级市之间的正逆向冷链物流能力。

综合而言,冷链物流是指为保持食品的品质,或医药等其他产品的效能以及减少运输损耗,在其加工、贮藏、运输、分销、零售等环节,货物始终保持一定温度的一种物流运输方式。由预冷处理、冷链加工、冷链储存、冷链运输和配送及冷链销售几方面构成。

其中,生物医药冷链服务是指依托温控技术和专业的操作方案,为生物医药产品的研发、生产和流通环节的温度安全提供全链条的冷链解决方案。

不过,冷链物流的核心不完全是“冷”,而是“恒温”,即不同的产品需要不同的保存温度。因此和传统物流相比,冷链物流在每一个环节上对于技术的要求更高,资金投入也更大。

2016年,山东非法疫苗事件的曝光,引起了国家对疫苗及其他生物医药冷链物流安全性的高度重视,且随着我国创新药研发投入的持续加码、疫苗和血液制品等生物制剂市场规模不断扩大,我国生物医药冷链服务市场加速成长。

根据艾瑞咨询数据,2022年我国生物医药冷链服务市场规模为275亿元,预计2022年至2027年复合年均增长率达到8.4%。

2020-2022年度(下称“报告期”),上海生生分别实现营收2.69亿元、5.25亿元和6.34亿元,复合增长率为53.64%,扣非归母净利分别为4576.88万元、7376.76万元以及7736.19万元,实现同步增长。

公司营收和净利虽然获得较大增长,但毛利率却逐年下滑,报告期内,公司主营业务毛利率分别为35.24%、29.08%和27.95%。

对此,公司在招股书中并没有做具体解释,只是泛泛提到,公司毛利率受到生物医药行业市场需求、行业竞争程度、公司业务板块拓展、销售价格、运输及人员成本等众多因素影响。

但这在一定程度上也的确反映了目前公司毛利率受到多种因素的掣肘。

一方面,由于我国生物医药冷链产业尚处于发展初期,相关的产业配套并不完备,导致公司持续面临较高的营业成本支出。

报告期内,公司营业成本分别为1.74亿元、3.72亿元及4.57亿元,具体来看,公司目前需要对冷链装备及耗材、物流资源、场地资源、装备制造原材料等多项业务进行采购。

其中,公司对于物流资源的采购成本相对较大,支出占主营成本支出的半数左右。但目前航空、铁路等公共运力对医药冷链的产品的定价较高,且中小型城市的逆向医药冷链物流需求较少,导致冷链包装、冷链车辆及操作人员利用率较低,进一步对公司毛利形成制约。

另一方面,公司的下游客户主要是生物医药及创新药研发企业,因此公司毛利率在很大程度上受制于下游客户的规模及发展情况。

近几年,虽然我国创新药和生物医药研发和投入的力度进一步加大,但由于研发难度大、周期长等特点,目前我国生物医药及创新药企业仍处于一场与现金消耗速度的激烈竞赛中,自我造血能力较差。

正如此前华为创始人所提到的,“寒气”吹到了每一位生物医药人的脸上,也打在了心里。目前我国医药资本市场整体较为低迷,正处“寒冬”之中,这一点,从近几年生物医药行业融资规模也可见一斑。

第三方数据显示,2021年,我国生物医药行业投融资达到顶峰,投融资事件共1009起,金额共计2563.8亿元,但2022年投融资事件大幅下降,仅779起,且融资金额下降30.5%,仅为1781.37亿元,而2023年上半年,我国生物医药行业发生融资事件仅251起,融资金额更是下滑至508.09亿元。

而作为与生物医药行业相伴而生的医药冷链行业,下游行业的不景气将直接传导至对于医药冷链行业的需求方面。

整体来看,由于我国医药企业难以承担高昂的冷链运输开支,因此对于价格非常敏感,压价需求较大;且目前一般仅有经济实力较为雄厚的药企、科研机构及大型医院,才有能力与之合作,小型药企及小型民营医院在高昂的开支面前往往望而却步。

而这一点也能够从公司目前主要客户的构成当中得到验证,2022年度,公司前五大客户分别由恒瑞集团、复星集团、金域集团、君实集团、观合集团构成,基本以大公司为主,对于小型企业的覆盖能力较为有限。

入局者众多

不可否认的是,目前医药冷链确实是行业的“香饽饽”,在上海生生背后也可见大型投资机构的身影。

2017年8月7日,生生有限设立,2022年1月,公司整体变更设立股份公司。在此期间,公司共进行三次增资及五轮股权转让。

截至招股说明书签署日,鞠继兵直接持有公司6712万股股份,约占公司股份总数的19.74%,为公司控股股东。鞠继兵、肖忠梅二人直接及间接合计控制发行人42.62%的股份,系发行人的共同实际控制人。

其中,高瓴资本通过深圳高瓴闰恒投资咨询中心、珠海朗恒股权投资合伙企业分别持股8.21%、1.08%,合计持有公司9.29%的股份,此外,在公司的股东名单中,也可见君联资本、中鼎资本、德邦物流的等大型投资机构的身影。

不过,此前前瞻产业研究院在相关行业报告中指出,我国医药冷链市场格局远未形成定局,较高的进入成本和培育时间,也使得医药冷链市场的竞争注定是一个“巨头”之间的游戏。

从行业整体来看,除了上海生生这类专门从事医药冷链的第三方企业,市场上还有另外两类玩家。

一类是以服务C端客户为主的普货社会三方物流企业,譬如顺丰、京东等大型物流企业,试图通过其强大的运输体系和丰富的运输经验在医药冷链市场“分一杯羹”。

其中,顺丰是国内最早开始建立冷库和专业配送队伍的快递企业,于2014年成立医药业务部门,并在2016年初正式成立了冷运事业部,分离医药冷链和生鲜冷链。

另一类是医药流通集团和一些ICL企业的物流团队,譬如国药、上药、华大基因等,相较于三方物流企业而言,这类企业在B端具备较强的话语权。

此外,专注于医药冷链这一细分区域的第三方企业也“暗潮汹涌”,例如渡石医药此前表示,通过自建和整合三方资源,渡石目前已经搭建起全国干支线医药冷链网络,覆盖322个城市以及1200条冷链线路,打造了保温箱、冷链整车、冷链零担等产品。