新股前瞻|高增长背后暗藏隐忧,四递表的亿腾医药该如何讲好上市故事?

时隔两年,亿腾医药又一次冲击港交所。

智通财经注意到,近日亿腾医药集团有限公司(以下简称“亿腾医药”)向港交所主板提交上市申请,摩根士丹利为独家保荐人。值得一提的事,公司分别于2020年9月23日、2021年3月29日以及12月15日三次向港交所递交招股书。公司更于2021年6月25日成功通过聆讯,但最后因未启动招股而失效。

招股书显示,亿腾医药成立于2001年,是一家全面整合的生物制药公司,目前的产品组合专注于抗感染、CVD及呼吸系统治疗领域原研药,在儿科护理方面具有协同价值。产品管线方面,亿腾医药目前拥有3款核心商业化产品,分别是稳可信、希刻劳、亿瑞平,以及3款授权引进的创新产品Vascepa、Mulpleta、EDP125,产品覆盖抗感染、心血管疾病及呼吸系统等多个治疗领域。截至2022年12月31日,公司拥有超过300个区域分销商,覆盖中国30个省份的16000多家医院和13000多家药店。

此次再递表能圆亿腾医药上市之梦吗?

行业需求增长持续,核心产品市场地位领先

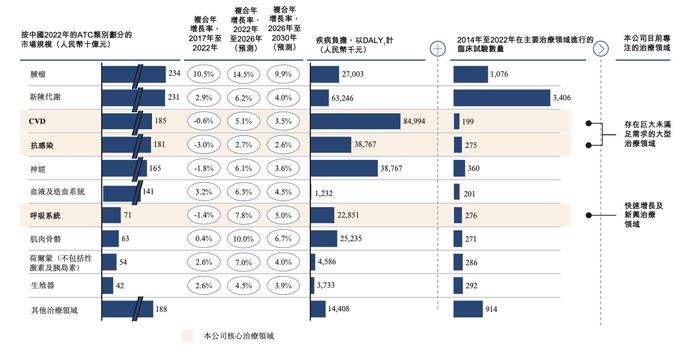

先从行业来看,智通财经了解到,随着可支配收入不断增加,人口老龄化,健康意识和预期寿命提高,加上实施医疗改革计划,中国医疗支出总额大幅增长,并有望在未来进一步增长。受益于此,中国医药市场迅速发展,且预计自2022年以复合年增长率7.8%增长,于2026年达到2.1万亿元(人民币,下同),再自2026年以复合年增长率5.8%增长至2030年的2.62万亿元。

而在亿腾医药专注的抗感染、心血管疾病及呼吸系统这三大领域,公司也拥有极大的成长空间。

据弗若斯特沙利文报告显示,心血管疾病是2022年中国第三大治疗领域,2022年中国心血管疾病药物治疗市场总规模约为1848亿元,预计2026年将达到2255亿元;而抗感染是中国第四大的治疗领域,2022年中国抗感染药的市场规模为1814亿元,占中国整个医药市场的11.7%;呼吸系统则为中国增长最快的新兴治疗领域之一,2022年市场规模为711亿元,其市场规模预计于2026年达到960亿元。可见亿腾医药涉足的三大赛道市场规模合计超4000亿元。

其中,抗菌药是中国抗感染药物的最大类别,2022年的市场规模达1230亿元,占中国抗感染药市场逾67.8%。头孢菌素被认为是抗菌药物市场最成熟的作用机制,按销售额计,2022年占据中国约45.8%的最大市场份额。此外,近年来,由于住院而确诊MRSA感染上升,中国的抗MRSA药物市场也在持续增长,2022年的市场规模达38亿元,并预计在2026年增长至73亿元,年复合增长率高达17.9%。

具体到亿腾医药,公司的商业化核心产品包括稳可信、希刻劳和亿瑞平。

其中稳可信为万古霉素,而万古霉素是唯一被纳入国家医保目录的治疗MRSA 感染的一线用药。2022年,在中国抗MRSA药物市场,万古霉素的销售收入占较大的市场份额,达 46.4%,而按在中国的销售收入计,稳可信在万古霉素药物市场占据市场领导地位,市场份额达62.7%。

而希刻劳亦为头孢克洛的原研药,占据了2022年中国抗菌药的最大部分。值得注意的是,2020年至2022年,希刻劳剂袋(CeclorSachet)于中国儿科头孢克洛中持有逾70%的主导性市场份额。

此外,亿瑞平为治疗哮喘的新一代ICS雾化剂,截至2023年6月14日,丙酸氟替卡松(FP)的原研产品比中国上市的其他两种ICS雾化剂更为有效、药效更为持久。

除此之外,亿腾医药还拥有包括西力欣、复达欣及罗可曼在內的三款非核心商业化产品。值得一提的是,公司不是这些产品的上市许可持有人,但其持有跨国公司授予的独家营销及/或分销权。其中,复达欣及西力欣的独家营销及分销协议将于2023年12月到期。

高增长背后亦有隐忧

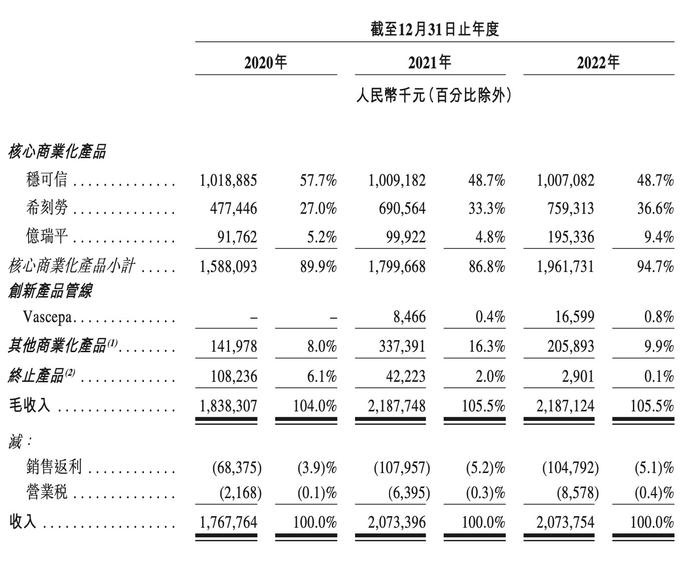

行业地位领先,亿腾医药的营收也稳中有升。2020年至2022年,亿腾医药分别实现营业收入17.68亿元、20.73亿元、20.74亿元。

分产品来看,亿腾医药的收入主要由核心商业化产品稳可信、希刻劳、亿瑞平贡献。报告期内,稳可信贡献的收入占比分别为57.7%、48.7%和48.7%;希刻劳的期内收入分别占总收入的比例为27.0%、33.3%和36.6%;亿瑞平的营收占比则为5.2%、4.8%及9.4%。可见,公司三大核心产品的收入合计占当期总收入的89.9%、86.8%、94.7%。

从盈利能力来看,公司毛利表现持续增长。招股书显示,报告期内公司的毛利分别为10.63亿元、12.78亿元、13.68亿元;同期毛利率则分别为60.1%、61.6%及66.0%,逐年增长。受益于此,报告期内公司净利持续提升,分别为8690万元、1.57亿元及3.063亿元。

但智通财经注意到,亿腾医药高增长的业绩背后亦有多重隐忧。

首先,从业务表现来看,公司存在较为严重的大客户依赖症。

报告期内公司依赖分销网络销售及分销其产品,因此,公司的客户主要为分销商。公司的分销商包括进口商及区域分销商。 报告期内,公司来自五大客户的收入分别占亿腾医药总收入约73.1%、61.3%及65.6%。同期,来自最大客户的收入分别占总收入约55.1%、54.5%及57.7%。

公司直言,公司因依赖少数主要客户而面临来自主要客户的集中度及交易对手风险。其中,对于核心商业化产品稳可信及亿瑞平,公司仅有一位进口商,将产品转售予区域分销商。公司表示,无法保证主要客户将持续购买其的产品或不会减少或终止与其的业务往来。

其次,公司还有着“重营销轻研发”的特点。从公司产品管线不难看出,亿腾医药旗下并无一款药物源于其自研,均为国外授权引进并在国内代理销售。

招股书显示,亿腾医药在2017年获得礼来授予独家权利,在中国推广及销售稳可信及希刻劳;2019年收购稳可信在中国及意大利的产品权及希刻劳在中国的产品权和苏州的希克劳生产设施;2020年5月,公司取得亿瑞平的IDL注册证及上市许可,并从GSK手中获得于中国生产亿瑞平的技术转让权。

在这样的背景下,公司的销售费用持续增长。报告期内,亿腾医药销售费用分别达到4.28亿元、5.40亿元和5.71亿元。相较之下,公司的研发费用分别为5996.7万元、1.07亿元及9532万元,三年累积下来也仅有2.6亿元,不及2022年销售费用的一半。可见公司深陷“重营销轻研发”的困境之中。

亿腾医药还面临着较大的债务压力。截至2021年、2022年12月31日以及2023年4月30日,亿腾医药分别录得流动负债净额6.76亿元、9.3亿元及3.07亿元。公司于风险因素中坦言,公司日后可能仍会继续有流动负债净额,同时大量流动负债净额可能会限制公司的经营灵活性,并对其扩展业务的能力有不利影响。此外,截至2023年4月30日,公司的银行及其他借款总额接近23.94亿元,可见亿腾医药债台高筑。

而这或许正是亿腾医药迫切想要上市的主要原因。智通财经注意到,在此次上市的募集资金用途中,亿腾医药的首个用途便是偿还部分未偿还银行贷款。

综合来看,在亏损成为常态的港股医药板块中,再次冲击港交所的亿腾医药用其优异的盈利表现展现出其优于同业的实力。但在大客户依赖、“重营销轻研发”、债台高筑多重“隐忧”之下,无疑打击了投资者对其未来成长力的信心。

亿腾医药的上市故事将如何继续?让我们继续关注。