宠物医疗保险不保险

图一:很多宠物医疗保险的相关细则提醒不显著。

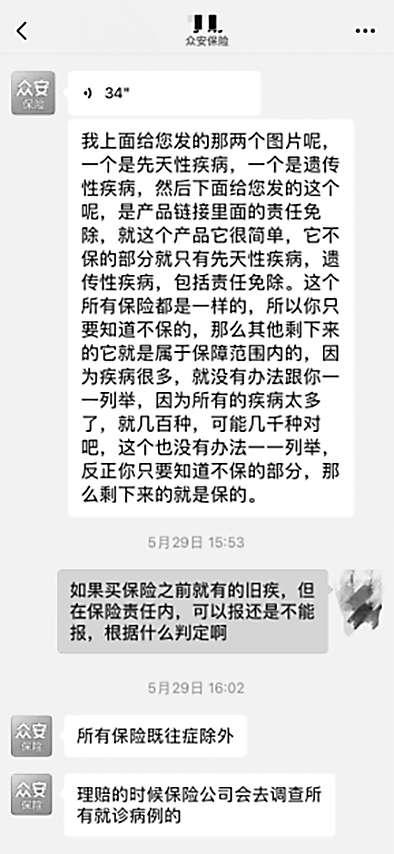

图二:消费者很难厘清哪些宠物疾病不在理赔范围内。

■黄凰薛晶晶

随着养宠人数的日益增多,宠物医疗保险这一新兴事物逐渐进入更多人的视野。养宠人购买宠物医疗保险,大多是出于有备无患的考虑,认为在爱宠生病就医后,保险可以报销部分费用、减少支出。但实际情况是否符合养宠人的预期呢?《中国消费者报》调查发现,在宠物医疗保险的购买与理赔过程中,普遍存在保险细则难找到、实际理赔较难、赔付标准不透明等现象,备受消费者诟病。

保险合同细则难寻

投保须知形同虚设

在走访多家宠物店和宠物医院后,《中国消费者报》了解到,目前宠物医疗保险的主要销售模式大概为“消费者通过手机APP搜索或扫描宠物医院里的二维码,然后跳转到网络支付平台进行购买”。这种模式下,消费者全靠自己查询了解相关信息,很难找到对应的销售人员咨询合同细节,也常常遇到释义不明的“隐藏条款”,给日后的理赔和维权埋下了隐患。

此外,销售宠物医疗保险的网络支付平台为代理机构,具体承保则由保险公司负责;保险销售页面上对条款细则的标注均不太显著,而且相关的保险产品介绍雷同,难以辨认合同主体。

江苏南京消费者刘女士在购买宠物医疗保险时就遇到了上述难题。为了获取更多信息,她分别从销售平台的“宠物保险”“看病报销”“宠物医疗险”等板块进入数次,发现有些保险的投保金额和文字简介看似相同,实际分别为众安、国泰、大地等不同保险公司的宠物医疗保险产品。而在产品介绍页面中,产品的各种优势均用彩色或加粗字体突出,但保险合同与条款细则却都不明显。

为了进一步了解,刘女士咨询客服有关宠物医疗险的报销条件,客服并未给出针对性答复,而是发来了众安保险的链接。刘女士点击链接进入众安保险的介绍页面,浏览约10秒钟后弹出“消费者权益保障服务”提示窗口,告知已进入投保流程并“请仔细阅读保险条款、投保须知、客户告知书等内容”,但仅“客户告知书”为蓝色小字,可跳转到对应告知书内容界面,而与消费者投保相关的“保险条款、投保须知”没有任何提醒标识和具体内容的链接。

本该在投保前就明明白白呈现给消费者的合同协议,却是“犹抱琵琶半遮面”。例如,在众安保险的“宠物医疗险”页面,“保障详情”“报销说明”等与消费者最终能否获赔以及赔付金额等息息相关的重要信息夹杂在内容介绍当中,消费者必须仔细查阅、一一点击才能看全内容,且是否阅读查看保险细则并不影响保险的购买。在“保障详情”—“常见疾病”栏目的上方,一排小字提示“以下为部分保障责任,详情以投保须知为准”,右侧蓝字写有“投保须知”,点击后才会跳转出一份《众安在线宠物医疗险投保须知及重要告知》。至此,消费者才能看到宠物医疗保险合同里的细则条款。

同样,国泰产险的“宠物医疗险(体验版)”介绍页面中,在“免费体验并预约投保”的大字按钮上方有一排极易被忽略的小字“阅读并同意投保须知|服务协议|产品条款|健康告知”,分别点击才能看到与保险合同有关的正式文件。但是,消费者是否阅读并同意这些,并不影响该保险的购买,也不需要消费者勾选。

我国《保险法》规定,订立保险合同时,保险人应当向投保人说明合同的内容,对保险合同中免除保险人责任的条款,保险人在订立合同时应当在投保单、保险单或者其他保险凭证上作出足以引起投保人注意的提示,并对该条款的内容以书面或者口头形式向投保人作出明确说明。而上述将合同条款做成小字夹杂于介绍之中等做法显然违背了这一要求。

先天疾病范畴难定

后续理赔变数较大

除了保险相关条款细则难以找到查看,消费者往往还得面临理赔难的情况。江苏昆山消费者王女士为自家猫咪购买了月付33.25元的众安宠物医疗保险,但在猫咪确诊心脏病需要理赔时,保险公司以先天性疾病为由拒绝。

王女士表示,她每年都会给猫咪做体检,以往的体检报告中从未标记过心脏问题。“今年7岁的猫咪因精神萎靡、腹部僵硬被送医检查,才确诊了心脏病,而且医生在诊断书中写明病因是‘肥厚性梗阻性心肌病(非先天性)’,但保险公司不认可诊断结果,认为该病大概率为先天性疾病,声称医生无法判别疾病是否为先天,需要给猫咪做生化检查确定,但费用需我自理。”王女士说。在后续的沟通中,王女士不认可保险公司的审核结果并继续投诉,最终,众安保险公司按照合同约定进行了理赔。

据南京一加宠物医院明城大道分院院长介绍,宠物医疗保险不赔付先天或遗传性疾病,如先天性心脏病、髌骨发育不良、脐疝等。在《众安在线宠物医疗险投保须知及重要告知》中,被保险宠物罹患先天性疾病、先天性畸形、遗传性疾病属于免责条款,“常见先天性/遗传性疾病清单”罗列了9个疾病大类和众多小类,并标注“包括但不限于清单中的疾病”。其种类之多,普通消费者很难一一厘清。

《中国消费者报》咨询了一位众安保险的销售人员,对方表示:“产品不保的部分就只有先天性疾病、遗传性疾病以及责任免除的内容条款。因为疾病很多,有几百、几千种,没有办法一一列举。”

据一位业内人士透露,当前,宠物医疗保险的理赔体验确实不佳,首先保险额度不高,其次如果在保险期间理赔过,第二年续保会面临两种可能,要么保险公司拒绝续保,因为这类产品是不保证续保的,要么保费翻倍,因为保险公司发现成本增加后,会上调保费以确保能覆盖索赔支出。

消费者实际体验差

行业亟待规范发展

虽然当前宠物医疗保险市场发展迅速,如一份公开数据显示,某保险平台的宠物保险连续两年保持80%以上的增速,但却并无统一的市场标准,且保险细节条款庞杂、售后服务参差不齐。《中国消费者报》在某网络投诉平台上看到,涉及“宠物医疗保险”的投诉有700多条,虚假宣传、隐藏条款、无理拒赔等成为高频词。

《消费者权益保护法》第八条规定:“消费者享有知悉其购买、使用的商品或者接受的服务的真实情况的权利。”而消费者实际购买宠物医疗险的常态却是“网上购买快速易操作,但保险合同细则不易找,免责条款中的疾病清单无法明确,具体理赔金额基本只有申请赔付时才能得知”。

对此,江苏省消保委在接受《中国消费者报》采访时表示,相关部门应依据实际情况,制定出台地方性标准文件与规章制度,进一步规范宠物医疗保险市场。宠物保险行业与宠物医疗行业应加强衔接,制定统一、标准的动物诊疗病历、处方笺、手术协议等模板,形成有效互动,为消费者提供优质、便捷的理赔体验。相关平台及企业应依据《保险法》《消费者权益保护法》等,优化平台页面及格式合同内容,对免责条款尽到显著提示义务,用足以引起投保人注意的文字、字体、符号或其他明显标志作出提示,并向投保人作出必要说明,保障消费者的知情权,增强消费者的信任度。

江苏省消保委在接受采访时提醒,消费者在选择宠物医疗险时应选择口碑、资质较好的平台或企业投保。投保前仔细阅读合同条款,明确赔付范畴、定点医院,重点关注“保险责任、免赔率、等待期、责任免除、赔付比例、合同解除”等关键内容,对于存疑条款或问题及时咨询平台客服或销售,并收集、留存经营者的承诺、服务协议等资料,如遇理赔纠纷积极举证、维权。

(本文图片均为资料图片)