宏观市场 | 新利率走廊如何影响债市央行创设临时隔夜回购工具点评

作者|何帆郭再冉顾怀宇郭于玮鲁政委

货币政策,债市

2024年7月8日,人民银行公告,将视情况开展临时正回购或临时逆回购操作。

从政策目的来看,一是适度收窄利率走廊的区间;二是配合买卖国债的操作,维护银行间流动性稳定;三是熨平由于各类突发因素导致的日内流动性波动,满足金融机构的临时流动性需求。

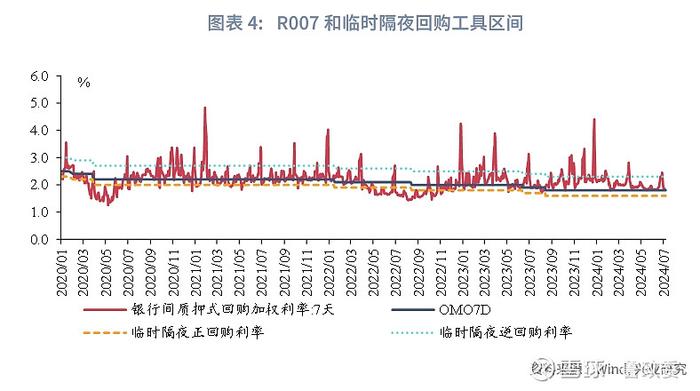

从利率走廊的宽度来看,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。走廊不对称不等于政策从紧。利率走廊区间可以覆盖自2024年以来R001与DR001大多数时期的运行区间,与我国当前的流动性波动规律相适应。

从利率走廊的运行来看,多数时间内隔夜利率有望运行在走廊区间内,但利率短期内亦有突破区间的可能:一是在走廊上下限附近,金融机构的需求能否被充分满足仍不确定;二是一级交易商以银行机构为主,其向非银的传导还受其它市场因素的影响。

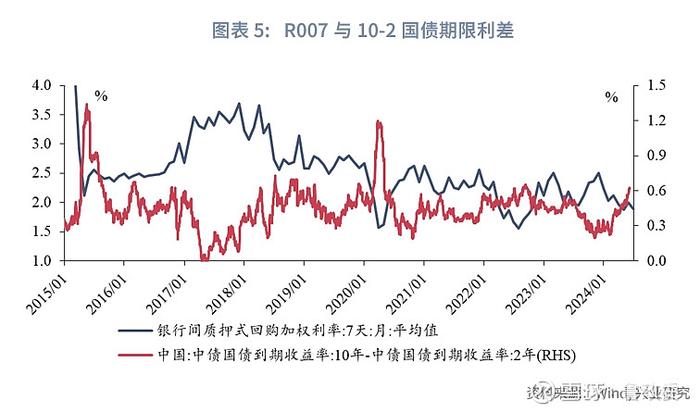

从对债市的影响来看,货币政策宽松周期,短端国债利率仍可能运行至临时隔夜回购操作利率之下。若参考美国市场利率走廊经验,短端国债利率(2年附近)仍可能运行至临时隔夜正回购工具的操作利率1.6%之下。结合历史走势来看,当R007运行在1.6%附近时,2年国债收益率最低可运行至1.4%附近。同时,当前季末时点资金利率偶有突破2.3%,临时隔夜回购工具或能起到在月末、季末等资金面收紧的时点限制资金价格上限的作用,期限利差的波动或也下降。

事件:

2024年7月8日,人民银行官网公告[1],为保持银行体系流动性合理充裕,提高公开市场操作的精准性和有效性,从即日起,人民银行将视情况开展临时正回购或临时逆回购操作,时间为工作日16:00-16:20,期限为隔夜,采用固定利率、数量招标,临时隔夜正、逆回购操作的利率分别为7天期逆回购操作利率减点20bp和加点50bp。

点评:

一、临时隔夜回购工具为何此时推出?

6月19日,人民银行行长潘功胜在第十五届陆家嘴论坛上的主题演讲[2]中指出,可能适度收窄利率走廊收窄:“目前,我国的利率走廊已初步成形,上廊是常备借贷便利(SLF)利率,下廊是超额存款准备金利率,总体上宽度是比较大的。……除了刚才谈到的需要明确主要政策利率以外,可能还需要配合适度收窄利率走廊的宽度。”

从当前推出临时隔夜回购工具的政策考虑来看,可能主要包括以下几个方面:

一是适度收窄利率走廊的区间。目前,我国利率走廊上廊为常备借贷便利(SLF)利率,7天期SLF利率水平为2.80%;下廊为超额存款准备金利率,利率水平为0.35%,利率走廊的区间达到245bp。与国际上其他国家的利率走廊相比,我国利率走廊的区间相对较宽。

典型的利率走廊通常以常设性贷款工具的利率为上限、以常设性存款工具为下限,利率走廊区间可能对称,也可能不对称。根据钟益(2023)和牛慕泓等(2015),从2008年金融危机之前各国央行典型的利率走廊来看,加拿大央行是窄走廊的代表,直到2020年2月之前,加拿大央行的利率走廊的上廊为央行目标利率增加25bp、下廊为央行目标利率减去25bp,宽度为50bp;欧央行是宽走廊的代表,2008年之前,欧央行的利率走廊宽度为200bp,金融危机之后一度收窄为100bp。2008年之后,上述两国央行利率走廊均实质上演变为地板模式,即政策利率与走廊下限的利率水平相等。此外,2008年之后,在超额流动性环境下,美联储的利率走廊由两个吸收流动性工具构成,即超额准备金利息率(IOER)和隔夜逆回购(ONRRP)利率,明显区别于经典的利率走廊结构。

从本次临时隔夜回购工具的定价区间来看,采取了不对称模式,波动区间70bp,可以覆盖自2024年以来R001与DR001大多数时期的运行区间。临时隔夜回购工具的正回购利率为OMO利率-20bp,逆回购利率为OMO利率+50bp。相较于2015年央行进行公开市场操作的早期,当前隔夜利率的波动率明显下降,波动区间也相对收窄。2024年以来,R001与DR001在大多数交易日都处于上述区间。

二是配合买卖国债的操作,维护银行间流动性稳定。7月1日,人民银行公告,近期将向一级交易商借入债券。在未来央行进行可能的借入债券和卖出债券操作时,为了应对银行间流动性可能出现的波动,避免形成“债券利率上行-投资者赎回-流动性紧张-机构被动卖出债券”的负反馈链条,央行可以在每天上午的公开市场操作之外,通过临时隔夜回购工具视情况投放流动性。在这个意义上,临时隔夜回购工具在此时推出,显得更为必要。

三是熨平由于各类突发因素导致的日内流动性波动,满足金融机构的临时流动性需求,作为定期公开市场操作的补充。历史上来看,由于信用风险事件、税期和发债等扰动因素,都可能导致流动性波动加剧,为了避免市场紧张情绪蔓延,央行具备及时提供流动性的操作工具显得较为必要。我国央行目前向金融机构提供临时流动性的工具主要是常备借贷便利(SLF),从操作机制上来看,SLF的发起需要人民银行分支机构向辖内金融机构问询,或者金融机构向人民银行分支机构申请,人民银行审核通过后,为金融机构提供临时流动性支持;2021年7月9日,全国银行间同业拆借中心发布《关于支持中小金融机构常备借贷便利业务券款对付结算的通知》,SLF操作开始支持券款对付结算(即DVP结算),资金划拨时效性提升。

本次创设临时隔夜回购工具,操作时点在银行间市场收盘之前,可以在市场出现突发的流动性紧张事件时,由央行主动发起,增加一次日内流动性操作,及时为市场提供流动性支持,切断由个别事件触发的流动性负反馈。从海外央行的日内操作来看,为了应对财政缴款等因素对流动性的预期外扰动,美联储同样设置了动态投资(DynamicInvestment),英格兰银行也存在日终安排操作(End-of-DayArrangements)等日内操作工具。

从利率走廊的运行来看,多数时间内隔夜利率有望运行在走廊区间内,但利率短期内亦有突破区间的可能:一是在走廊上下限附近,金融机构的需求能否被充分满足仍不确定;二是一级交易商以银行机构为主,其向非银的传导还受到其它市场因素的影响。

二、临时隔夜回购工具推出对债市影响几何?

货币政策宽松周期,短端国债利率仍可能运行至临时隔夜回购操作利率之下。根据美国的经验,2008年之后,美联储的利率走廊以超额准备金利息率(IOER)和隔夜逆回购(ONRRP)利率构成。从2年美债和利率走廊的比较来看,2008年以来,在加息过程中,2年美债利率通常高于美国利率走廊的上限IOER,在降息周期中,2年美债利率可以运行至美国利率走廊的下限ONRRP以下。从当下我国的债市来看,目前我国债券市场处于货币政策宽松周期,债券市场通常会隐含降息预期,若参考美国市场经验,短端国债利率(2年附近)仍可能运行至临时隔夜正回购工具的操作利率1.6%(7天逆回购利率-20bp)之下。

从历史上来看,当R007运行在1.6%附近时(选取的波动区间为1.55%-1.65%),2年国债收益率的波动较大,最低可运行至1.4%附近。

临时隔夜回购工具或使资金波动下降,平抑月末、季末期限利差的波动。资金价格是影响期限利差的重要因素,在月末、季末时点,资金价格往往季节性上升,10年国债与2年国债的期限利差时点性收窄。当前季末时点偶有突破2.3%的上限,临时隔夜回购工具或能起到在月末、季末等资金面收紧的时点限制资金价格上限的作用,期限利差的波动或也下降。

参考文献:

1.牛慕鸿,张黎娜,张翔,宋雪涛,马骏,利率走廊、利率稳定性和调控成本,央行工作论文,2015年第12号。

2.钟益,对中国利率走廊机制的国际比较和思考[EB/OL],中国金融四十人论坛,2023/6/18[2024/7/8],

注:

[1]资料来源:人民银行官网,公开市场业务公告[2024]第3号,2024/7/8[2024/7/8],网页链接

[2]资料来源:人民银行官网,中国当前货币政策立场及未来货币政策框架的演进——中国人民银行行长潘功胜在第十五届陆家嘴论坛上的主题演讲,2024/6/19[2024/7/8],网页链接

本文作者:

★

点击图片购买“兴业研究系列丛书”

★