如何看待白酒消费税改演绎路径及影响?

东吴证券认为,消费税改革旨在均衡财政收入分配,或将推进征收环节后移、下划至地方等举措。短期内白酒消费税征收环节后移的可能性存在,但大幅提升税率的可能性较低。

投资要点

前言:■“深化财税体制改革”已列入2024年财政改革发展工作,其中明确提及“推动消费税改革”,市场担忧消费税改革或对酒企利润或量价产生不利影响。我们认为,消费税征收环节后移在实操层面存在难度,预计在维持稳定基调的前提下,税改推进不会一蹴而就而是循序渐进,且大幅提升税率的概率不大。若征税环节后移,预计将进一步加速行业集中度提升,长尾酒企或难以应对征税后移所带来的潜在利润冲击。

■税改意在均衡财政收入分配,或将推进征税后移、下划至地方等动作。1)消费税改革目的:消费税目前尚未实行“央地共享”,在土地财政收入低迷、地方政府债务压力攀升背景下,其成为弥补地方财源的有效途径。2)白酒消费税改革方向:预计可能的改革动作主要有:征收环节后移、收入稳步下划地方、税率调整、扩大征收范围等方面,预计短期白酒消费税征收环节后移或有一定概率,但税率大幅提升的可能性较低。

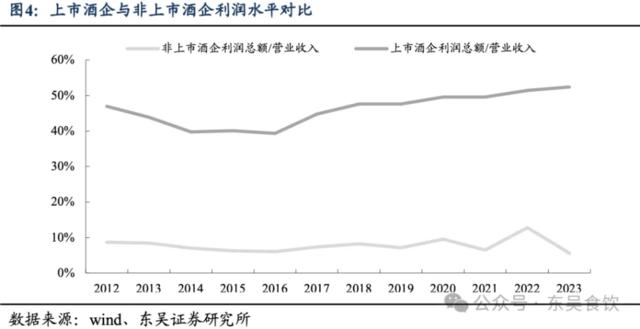

■征收后移存在一定难度,需税务机关征管能力与各方配合度提升。白酒消费税征收后移的操作难度主要在于:1)纳税主体增加导致征管工作量大幅增加。以批发渠道为例,截至2016年底,在商务部门备案登记的酒类批发企业(含批零兼营)数量超12万家。如若征收环节从生产端后移至批发端,则应税主体数量将由896家(2023年白酒规上企业数量)大幅增至10万+家,征管工作量大幅增加。2)监管跟踪难度加大。流通环节征收消费税,需要对销售流转进行准确记录和监控核查。考虑到白酒批发商分布广泛,并且大量终端及消费者没有索要发票的习惯,这就使得批发环节存在流水瞒报空间,监管、核查难度较大。3)财税转移支付较为复杂。考虑龙头酒企大多是当地政府的核心税源,若改为消费地征收,财政转移支付如何平衡,将较为复杂。

■白酒消费税征收后移影响分析:预计将进一步加速行业集中度提升,品牌力弱、利润率低、渠道议价能力不足的长尾酒企,或难以应对征税后移所带来的潜在利润冲击。1)短期看,中小酒企以裸价模式销售的包销产品或将受到较大冲击。若征税后移至批发环节,则渠道加价率越高的产品,所需缴纳的消费税增幅越大。目前渠道表观加价率高的产品:1是茅台,但经销商与厂方利润率较高,二者均有能力承担额外增加的税负;2是中小酒企的裸价销售产品,包销模式下,渠道加价率通常在30%~200%不等,征收后移带来的额外税负,或令渠道或酒厂难以承受。除茅台外,上市酒企的多数产品价格体系均为倒挂模式,实际税负未必增加。2)长期看,消费税征收后移或需要酒企数字化建设的配合。消费税应税尽税,需要大数据、产品流向跟踪、金税工程等多方面的系统提升。酒企数字化扫码体系全面推进,或有助于税务机关掌握白酒销售流转信息,进而提升征管效率。

■投资建议:2024年食饮投资策略主线是低估值优质确定性成长+高股息率,辅线是经营改善,关注稳定政策的持续加码和风险偏好变化,中性假设下,2024类2022波动性仍存,低位布局更理性。白酒中长期看好基本面坚挺和份额提升标的,短期布局旺季前预期差,推荐泸州老窖、山西汾酒、古井贡酒、今世缘、迎驾贡酒、老白干酒;贵州茅台、五粮液等,建议关注:珍酒李渡、伊力特。大众品重视成本红利和渠道红利集中的啤酒和部分零食调味品,燕京啤酒、重庆啤酒、青岛啤酒、三只松鼠、盐津铺子、劲仔食品、千禾味业、安井食品、中炬高新等。

■风险提示:宏观经济不及预期、政策落地超预期、食品安全问题。

内容目录

1. 周专题:白酒消费税改革方向及潜在影响

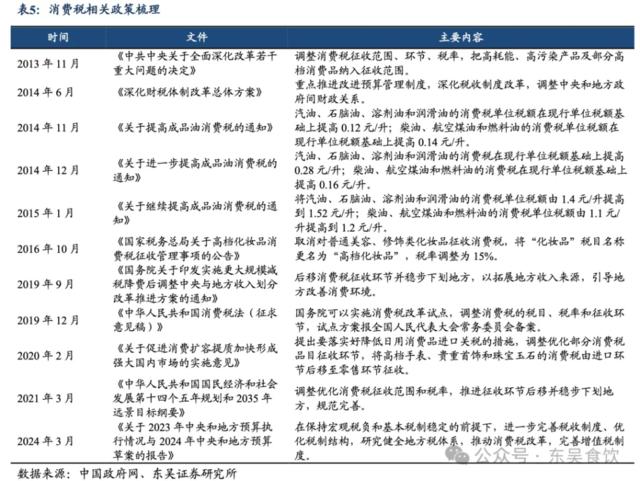

近年来,在财税体制改革背景下,消费税“吹风”不断,2024年《关于2023年中央和地方预算执行情况与2024年中央和地方预算草案的报告》中将“深化财税体制改革”列入2024年财政改革发展工作,其中明确提及“推动消费税改革”,市场担忧消费税改革或对酒企利润或量价产生不利影响。

我们认为,消费税征收环节后移在实操层面存在难度,预计在维持稳定基调的前提下,税改推进不会一蹴而就而是循序渐进,且大幅提升税率的概率不大。若征税环节后移,预计将进一步加速行业集中度提升,品牌力弱、利润率低、渠道议价能力不足的长尾酒企,或难以应对征税后移所带来的潜在利润冲击。

1.1.现状:我国消费税主要由烟、油、车、酒贡献,大多在生产环节征收

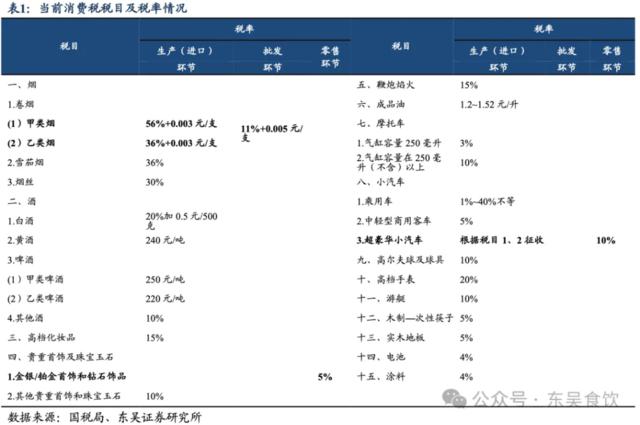

我国现行消费税始于1994年税制改革,目前已成为第三大税种。消费税是以消费品的流转额作为课税对象的各种税收的统称,其主要目的在于:1)正确引导居民消费倾向,缓解供求矛盾。消费税可以平抑过高或超前的消费需求,起到引导消费方向并促使消费者构建合理的消费观念和习惯的作用。2)促进产业结构的合理化。政府通过调节消费税影响市场价格及企业税负,间接实现对细分消费领域行业规模及产业结构的调控。3)收入再分配。政府通过对高价奢侈品(如珠宝、高档小汽车等)征收消费税,一定程度调节收入分配。4)增加财政收入。消费税作为政府收入的来源之一,近十年消费税占国家总税收的比重保持在8%~10%左右,2023年消费税约1.6万亿元,占总税收比重约9%。

从细分税目看,消费税4大税目税收贡献占比达98%,其中卷烟占据半壁江山。我国现行消费税征收范围较窄,现行税目共15个,各类税目税收贡献占比相对稳定。2021年前4大税目烟草、石油燃料、汽车、酒的合计占比达98%,其中卷烟占比约53%,酒类占比4.6%。

从消费税征收环节来看,目前我国消费税应税商品大多在生产(进口)环节征税。考虑到税收管理能力、税务调控执行便利性等因素,我国消费税大部分税目的征收环节设置在生产(进口)环节,目前仅有卷烟、珠宝首饰及超豪华小汽车在批发或零售环节实行征收。

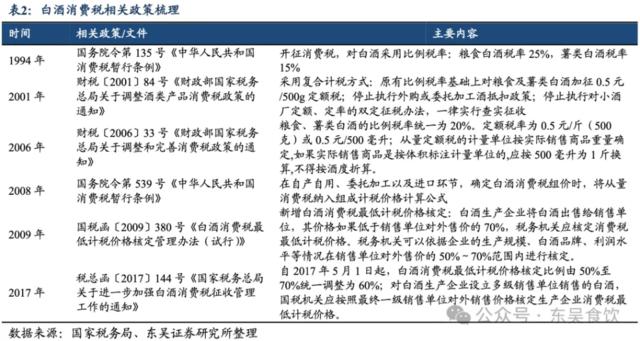

我国白酒行业消费税政策历经多次完善,现行体系已规范完善。我国白酒消费税政策发展主要经历了三个阶段,税务征收及监管体系已较为完善。1)优化征收计税方式:2001年形成从价从量的复合税征收制度。2)统一税率设定:2006年统一粮食白酒与薯类白酒税率。3)优化并统一计税价格基准:2009年新增核定最低计税价格、2017年针对白酒生产企业设立多级销售单位的情况统一核税口径。

目前我国白酒消费税在生产环节征收,采用从价+从量的复合计征方式,比例税率为20%(最低核算基准为60%),定额税率为0.5元/500g。1)从价税率:固定为销售额的20%,目前白酒消费税最低计税价格核定比例为最终一级销售单位对外销售价格的60%。2)从量税:固定为0.5元/斤。由于目前多数白酒产品单价较高,当前白酒消费税主要由从价税构成,上市酒企实际消费税税率多稳定在11%~15%左右。

近年来,在强化政治监督背景下,各地龙头酒企均已接受审计署、税务局稽查局等多方不限于消费税缴纳的多轮检查,特别白酒国企均充分发挥依法纳税的表率作用,生产环节由酒企缴纳消费税的现行税务体系已十分成熟并规范。

1.2.未来:如何看待后续消费税改革演绎方向及潜在影响?

1.2.1. 税改意在均衡财政收入分配,或将推进征税后移、下划至地方等动作

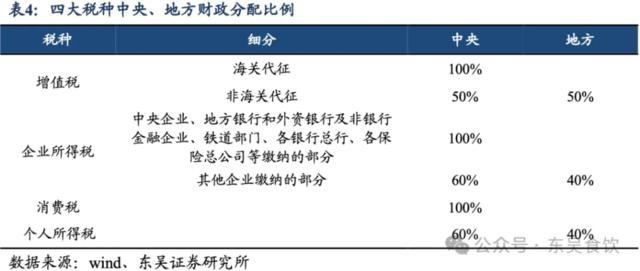

消费税改的主要目的:补充地方财力,引导地方政府推动产业结构转型。目前中国前四大税种中,消费税是唯一尚未实行“央地共享”的税种,即主要在生产环节由生产企业所在地的主管税务机关缴纳,收入完全归属于中央政府。近年来,在土地财政收入低迷、地方政府债务压力攀升背景下,消费税或是弥补地方财源的有效途径。

消费税改的主要方向:征收环节后移,收入下划地方。2019年国务院发布《国务院关于印发实施更大规模减税降费后调整中央与地方收入划分改革推进方案的通知》,首次指出消费税征税环节后移,结合此后重要会议的相关表述,在征管可控前提下,预计改革可能方向包括:1)征收环节后移:从生产端征税变为消费端征税,有利于正确引导消费者消费,增大税基,加大消费税对财政收入贡献。2)稳步下划地方,实现消费税央地共享。3)税率调整、扩大征收范围:更多高档、奢侈消费品或纳入征收范围,且消费税改革可能在奢侈品、高档服务上先试点。

当前消费税立法尚未落地,征收依据为国务院所发布的《中华人民共和国消费税暂行条例》。财政部1993年12月25日颁布了《中华人民共和国消费税暂行条例实施细则》,并于1994年1月1日开征消费税,基本形成了我国消费税制度框架,此后通过出台一系列政策调整进行补充和完善,2008年11月5日国务院第34次常务会议修订通过《中华人民共和国消费税暂行条例》,并于2009年1月1日起施行,目前纳税人依照该条例缴纳消费税。

从消费税改革落地实操来看,若要推进消费税调整,经国务院授权便可直接推行。当前消费税征收调整可直接通过暂行条例实施。而新版消费税法(征求意见稿)中设置了衔接条款:“国务院可以实施消费税改革试点,调整消费税的税目、税率和征收环节,试点方案报全国人民代表大会常务委员会备案”,即未来如果要推行消费税改,预计执行程序相对较快。

1.2.2.白酒消费税征收后移存在难度,需税务征管能力提升、各方主体充分配合

我国消费税改革旨在实现更为规范完善的税收征管体系,以及更为合理均衡的财政收入分配,在保持稳定发展、征管成本可控等前提下,我们预计白酒消费税征收后移的推进不会一蹴而就,且大幅提升税率的概率不大。

1) 白酒消费税率大幅提升的可能性较小。我国消费税征收品类中,除烟草产品外,白酒缴纳的消费税率已较其它产品更高。考虑近年政府工作报告提出要优化和落实减税政策并出台了多项减税降费的政策措施,我们认为短期20%的从价税率大幅调升的可能性较小。

2)白酒消费税征收环节后移存在一定难度,需要税务征管能力提升,并且各方主体充分配合。考虑当前消费税改革重点在于增加地方政府财政收入,改革或将率先推进征税后移或央地分配等举措,而白酒消费税征收后移或存在一定的实操难度。

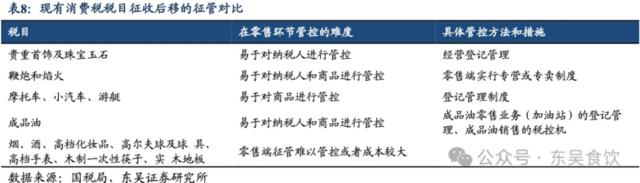

目前我国仅有卷烟在批发环节加征消费税,金银首饰钻石、超豪华小汽车等在零售环节征税。从此前的税改推进情况来看,消费税征收后移并非“一刀切”,而是综合考量各税目的征管难度和成本,循序渐进:

卷烟能够在批发环节征收,征收监管难度较低,主要因为:1)应税主体明确。烟草销售由国家统一管理,经销网点需登记注册专卖资格,方便税务机关掌握充分应税主体有哪些。2)销售流转环节进行监督、核查等征管难度较低。为保证烟草专销,中国烟草有专项信息系统及物流系统以保证流转全程可以完全被跟踪、监控。

对比烟草,白酒在批发/零售环节充分实现税收监管的实操难度较大。

1)纳税主体增加导致征管工作量大幅增加。征收环节后移,纳税主体从生产企业转变为批发商或零售商,应税主体数量将大幅增加。以批发渠道为例,据商务部酒类流通管理信息系统显示,截至2016年底,在商务部门备案登记的酒类经营者数量有82.42万家,其中批发企业(含批零兼营)占15%,粗略计算批发企业数量超12万家。如若征收环节从生产端后移至批发端,则应税主体数量将由896家(2023年白酒规上企业数量)大幅增至10万+家,征管工作量大幅增加。

2)征管跟踪难度加大。流通环节征收消费税,需要对销售流转进行准确记录和监控核查。考虑到白酒批发商分布广泛,并且大量终端及消费者没有索要发票的习惯,这就使得批发环节存在流水瞒报空间,监管、核查难度较大。

3)财税转移支付较为复杂。考虑龙头酒企大多是当地政府的核心税源,若改为消费地征收,财政转移支付如何平衡,将较为复杂。白酒消费税若改为批发或零售环节征收,税源由生产地转变为商品销售所在地,将导致生产地政府的消费税收入显著下滑(如四川、贵州等白酒生产大省,当地白酒生产规模远大于销售规模)。对于政策制定者来说,需要思考通过其他手段(如转移支付等)进行权衡和弥补。

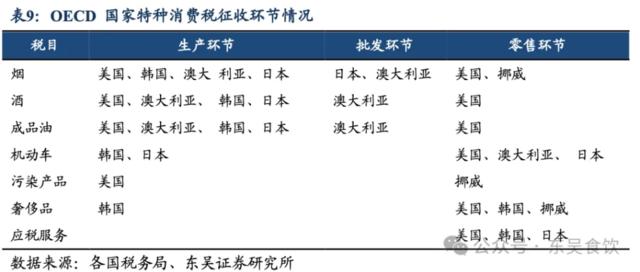

从国际特种消费税征收环节看,多数国家在生产环节征收烟酒消费税。对于烟、酒和成品油等能源产品,多数国家都选择在生产环节征收,少部分发达国家在批发环节加征一道,其中美国情况较为特殊,几乎所有税目都是既在生产和零售环节征收,主因美国的中央联邦特殊的财政管理体制,同时具备终端销售可控、税收监管完备等条件(如美国烈酒销售实行酒牌限制、部分州的酒类销售由政府控制)。

1.2.3. 白酒消费税征收后移的潜在影响:预计加剧酒企分化,行业集中度进一步提升

若征收后移至批发环节,预计将进一步加速行业集中度提升,品牌力弱、利润率低、渠道议价能力不足的长尾酒企,或难以应对征税后移所带来的潜在利润冲击。

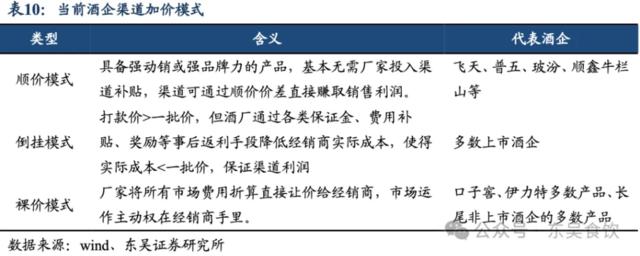

根据产品出厂价与一批价的差异,当前酒企渠道加价模式主要分为顺价、倒挂、裸价销售3类。

短期从税负变化影响来看,中小酒企以裸价模式销售的包销产品或将受到较大冲击。若征税后移至批发环节,则消费税计税价格基准由酒企出厂价变为流通价,渠道加价率越高的产品,征收后移所需额外承担的消费税增幅也将越大。目前渠道表观加价率高的产品:1是茅台,但经销商与厂方利润率较高,二者均有能力承担额外增加的税负;2是中小酒企的裸价销售产品,包销模式下,征收后移带来的额外税负,或令渠道或酒厂难以承受。除茅台外,上市酒企的多数产品价格体系均为倒挂模式,实际税负未必增加。

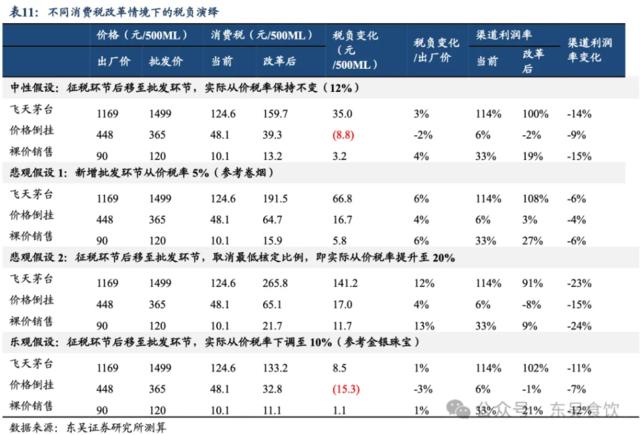

我们以中性情景假设为例,即征税环节后移至批发环节,且实际税率12%保持不变,具体说明不同价格体系下,消费税征收后移所带来的税负及渠道利润变化。

1) 顺价销售模式(少数产品,如茅台、玻汾等):①税负变化:考虑顺价产品的渠道加价率大多在10%上下(例如玻汾、牛栏山等),按流通价征税,实际税负的提升比例不大。其中,顺价价差最高的茅台普飞,计算△税负/出厂价约为3%(流通价按1499开票价计算)。②税负承担能力:对多数顺价单品而言,估计税负增幅不大,△税负/出厂价约为1%,预计厂商双方可妥善消化。对茅台而言,经销商与厂方利润率都高,二者均有能力承担额外增加的税负,如若由经销商承担税收增加的部分,预计反而会对行业其他单品造成更大影响(毕竟多数大商卖其他产品的销售净利率很低,主要靠茅台的渠道利润实现盈利)。

2) 价格倒挂模式(多数上市酒企的主要销售产品):①税负变化:考虑多数酒企产品价格倒挂幅度在5%~20%,若征税环节后移,估算△税负/出厂价在-2%~-1%,实际税负不增反降。②税负承担能力:考虑当前倒挂销售的产品,渠道利润水平大多在5%~10%,经销商承担税负的能力较弱(若经销商完全承担消费税,则渠道利润率将下滑8pct~10pct),预计税负仍将实际由厂方承担,并且厂家税负较此前减轻。

3)裸价销售模式(中小酒厂多数产品的销售模式):①税负变化:包销模式下,渠道加价率通常在30%~200%不等,若征税后移,则△税负/出厂价在4%~24%不等。②税负承担能力:1)裸价模式下,虽然渠道加价率高,但是渠道自身需要投入较多的市场费用,经销商实际销售净利率不会太高,能够额外承担税负的空间有限。2)参考统计局数据,近年中小酒企利润率水平基本稳定在5~10%左右,酒企利润覆盖新增税负预计存在难度。因此,裸价销售模式下,预计中小酒企包销产品的市场空间将进一步压缩,或将加速行业集中度提升。

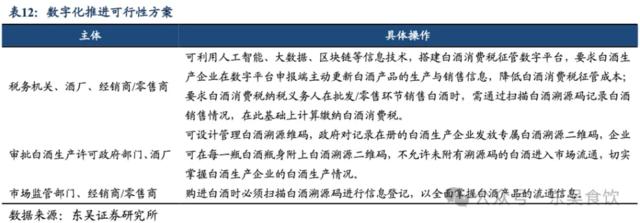

长期看,消费税征收后移或需要酒企数字化建设的配合。消费税应税尽税,需要大数据、产品流向跟踪、金税工程等多方面的系统提升。酒企数字化扫码体系全面推进,或有助于税务机关掌握白酒销售流转信息,进而提升征管效率。

2. 投资建议

2024年食饮投资策略主线是低估值优质确定性成长+高股息率,辅线是经营改善,关注稳定政策的持续加码和风险偏好变化,中性假设下,2024类2022波动性仍存,低位布局更理性。白酒中长期看好基本面坚挺和份额提升标的,短期布局旺季前预期差,推荐泸州老窖、山西汾酒、古井贡酒、今世缘、迎驾贡酒、老白干酒;贵州茅台、五粮液等,建议关注:珍酒李渡、伊力特。大众品重视成本红利和渠道红利集中的啤酒和部分零食调味品,燕京啤酒、重庆啤酒、青岛啤酒、三只松鼠、盐津铺子、劲仔食品、千禾味业、安井食品、中炬高新等。

3. 本周食品饮料行情回顾

3.1. 板块表现

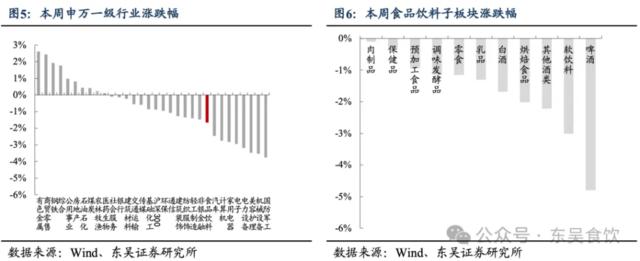

本周(2024/07/01-2024/07/07)上证指数下跌0.59%,深证成指下跌1.73%,申万食品饮料指数下跌1.66%,在申万一级行业(2021)中排名第23。从食品饮料子行业来看,本周板块跌幅较小的是肉制品(-0.09%)、保健品(-0.31%)、预加工食品(-0.93%)。

个股方面,食品饮料板块中总统计110家公司,其中上涨39家,下跌70家。涨幅前五分别是:*ST莫高(+16.28%)、佳隆股份(+6.52%)、安琪酵母(+5.55%)、ST通葡(+5.46%)、*ST西发(+5.28%);跌幅前五分别是:酒鬼酒(-7.73%)、青岛啤酒(-6.57%)、仙乐健康(-6.35%)、山西汾酒(-6.21%)、老白干酒(-5.94%)。

3.2. 外资持股数据更新

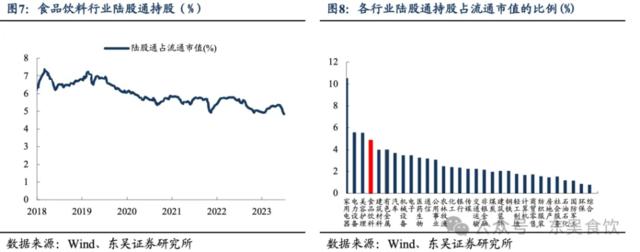

从沪(深)港通持股情况来看,2024年7月5日食品饮料行业陆股通持股占流通市值比例为4.85%,排在A股各行业84%分位。

3.3. 板块估值

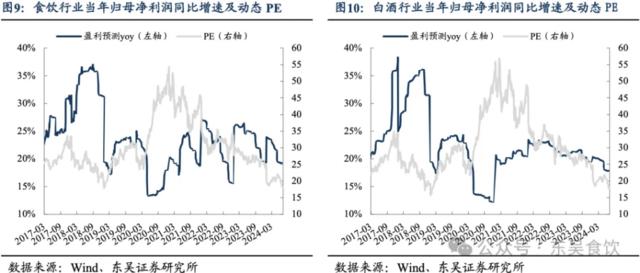

2024年7月5日食品饮料行业2024年预期归母净利润同比增速为19.23%,处于17年以来17.07%的历史分位;24年7月5日板块市值对应的24年动态PE为17.9X,处于17年以来0.15%的历史分位。白酒行业2024年预期归母净利润同比增速为17.81%,处于17年以来9.47%的历史分位;24年7月5日板块市值对应的动态PE为17.6X,位于17年以来0.79%的历史分位。

4. 行业重点数据跟踪

4.1. 白酒批价数据

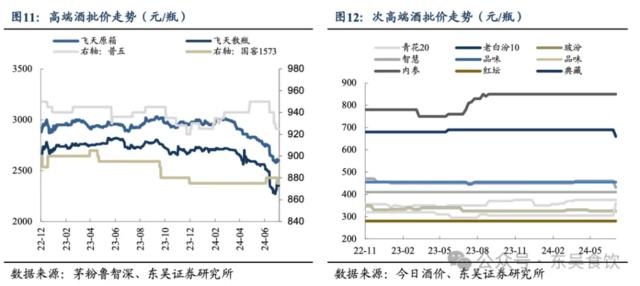

高端白酒批价:截至2024.07.06,茅台24年整箱批价2630元/瓶(单位下同),环比前一周上涨110元,24年散瓶批价2290元,环比前一周下降10元,茅台1935批价790元,环比前一周上涨40元;五粮液批价925元,环比前一周持平;国窖1573批价875元,环比下降5元。

4.2. 乳制品重点数据

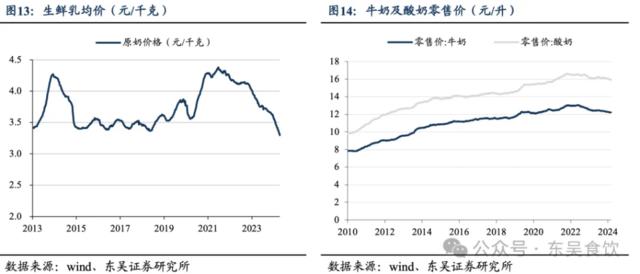

国内原奶价格:2024年6月27日内蒙、河北等10个奶牛主产省(区)生鲜乳平均价格3.27元/千克,同比下降13.7%,环比下降0.6%。

乳制品进口量及价格:根据中国奶业协会数据显示,2024年1-3月我国大包粉进口数量22.34万吨,进口金额7.36亿元;均价3293美元/吨。

终端价格:2024年6月28日,进口婴幼儿奶粉零售均价268.81元/千克,同比上升0.6%,国产奶粉均价226.32元/千克,同比上升1.7%。牛奶零售价12.21元/升,同比下降1.8%;酸奶15.92元/升,同比下降1.1%。

4.3. 肉制品重点数据

生猪价格:2024年6月27日生猪价格为17.99元/千克,环比下降2.44%,仔猪价格为44.25元/千克,环比下降0.16%。

猪粮比价:2024年7月5日为7.44。

4.4. 啤酒重点数据

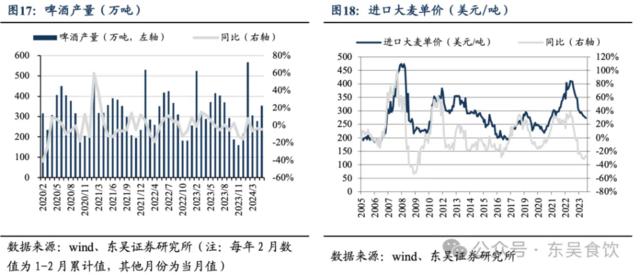

啤酒产量:2024年5月,我国啤酒产量为354万吨,同比下降4.6%。

进口大麦价格:2024年5月,进口大麦单价为268美元/吨,同比下降25.6%,环比下降2.0%。

4.5. 调味品重点数据

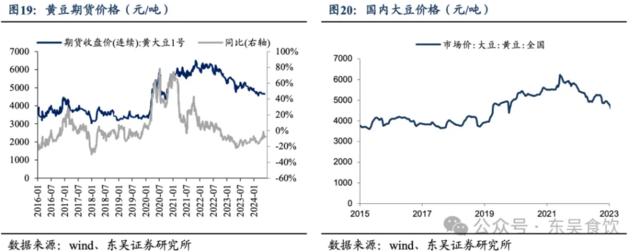

大豆价格:2024年7月5日数据,非转基因大豆的主要标的黄大豆1号价格为4674元/吨,同比下降11.6%,环比持平。

食糖价格:2024年7月3日数据,食糖价格6606元/吨,同比下降8.07%,环比上升0.27%。

食盐价格:近5年食盐价格呈上升趋势,2024年6月28日价格为每公斤5.30元。

可可价格:可可价格环比上升,2024年5月为7763.37美元/吨。

5. 本周行业要闻

7月1日:中国酒协发布通告称,为更好地引导酒类企业履行社会责任,加强行业自律,提高社会公信力,保障酒类行业健康和可持续发展,根据《中国酒业协会团体标准管理办法(2019修订版)》的规定,现批准T/CBJ1106-2024《酒类企业ESG披露指南》、T/CBJ1107-2024《酒类企业ESG评价指南》两项团体标准,并予发布。该标准由中国标准出版社出版,自2024年10月1日起实施。(中国酒业协会)

7月2日:茅台官方发布通知暂停投放1935合同计划。通知称,1935已超进度完成2024年度各项任务指标,为保证市场良性健康发展,即日起暂停。(微酒)

7月3日:泸州老窖国窖酒类销售股份有限公司发布《关于停止接收国窖52度经典装订单及货物发运的通知》(以下简称《通知》)。《通知》显示:经公司研究决定,即日起停止接收52度国窖1573经典装订单及货物发运。(微酒)

7月4日:抖音电商运营团队发布关于修订《抖音电商商家“0元入驻”试运营规范》的公示通知。根据公示,酒类相关类目不支持参与“0元入驻”试运营,涉及白酒、果酒、露酒、预调鸡尾酒/Alcopop、传统黄酒、米酒、啤酒、国产葡萄酒、进口葡萄酒、伏特加/Vodka、国产白兰地、国产威士忌、金酒/Gin、进口白兰地、进口威士忌、朗姆酒/Rum、力娇酒/Liqueur、龙舌兰/Tequila、梅酒、清酒/烧酒、威末/Vermouth等类目。(微酒)

6. 风险提示

宏观经济不及预期、政策落地超预期、食品安全问题。

本文作者:东吴食饮团队,来源:东吴食饮,原文标题:《如何看待白酒消费税改演绎路径及影响?》

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。