上半年即将结束,TOP10美妆品牌公司过得咋样?

文|聚美丽Age

在上半年即将结束的时候,关于上市品牌公司们的消息接连在行业活跃。

珀莱雅方玉友、贝泰妮郭振宇罕见现身美妆“厦门帮”代表公司海尼集团,华熙生物和丸美股份子品牌主理人离职相继引起热议,巨子生物领头的重组胶原蛋白赛道遭到行业的热议,甚至“老大哥”上海家化还迎来了第五位董事长林小海。

无论表面向好还是向坏,毋庸置疑的是,这种变动势必将影响头部席位的争夺和排名。当然变动是基于如今的现状之上的。

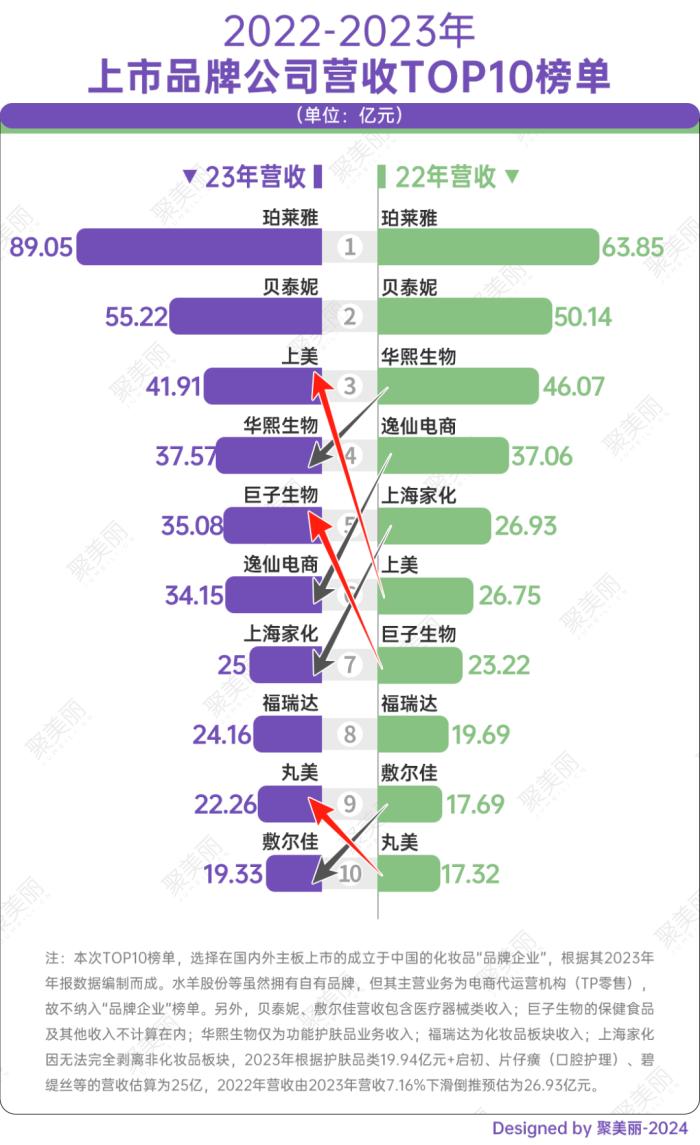

回顾过去的2023年,中国化妆品品牌上市企业营收TOP10其实并没有出现“玩家”的更新,关键只是在于顺序的浮动。

而在排位上,这确实是具有突破性的一年。

这一年,珀莱雅以89.05亿元的营收首次超越“老大哥”上海家化登顶TOP1,而后者已蝉联中国化妆品品牌上市企业营收TOP1二十三年。

但我们也都知道,上海家化这二十三年的中国化妆品品牌上市企业营收TOP1并不纯粹。

因此,这次聚美丽最大程度地筛除了非化妆品板块营收,在这份被筛选过的TOP10榜单中,我们可以看到更多“真相”:

在ALLIN抖音之后,上美以近四年最高增速突破40亿营收大关,杀入TOP3;

当玻尿酸故事“过气”,华熙生物迎来首次营利双降,以近8个亿的营收下滑跌出TOP3,位居TOP4;

续写“原料新传奇”的巨子生物一路飙升,营收同比去年增长10亿+,排位上也首次前进至TOP5;

单以化妆品板块估算,蝉联二十三年营收TOP1的上海家化以约25亿元的美妆营收位居TOP7。

不过,这只是被写在财报上的阶段性结果。商业世界中的竞争向来是具有持续性的,实力的储备和战略方向的前进,如多品牌矩阵的打造、渠道端的布局、科研建设等,其实是更值得关注的部分,透过这些我们也能够看到TOP10品牌公司一些更真实的现状。

纵观美妆各大上市公司,“品牌单一化”是最常被提到的一个隐患,而“多品牌矩阵”也几乎是所有企业未来规划的重要方向之一。

但由于中国美妆产业相对年轻,中国美妆公司在集团化道路上确实还处于刚起步阶段,主要表现为主品牌声量>公司声量、主品牌撑起公司规模的1→N发展路径进行时。

1、进击百亿,珀莱雅撑起中国美妆品牌规模天花板

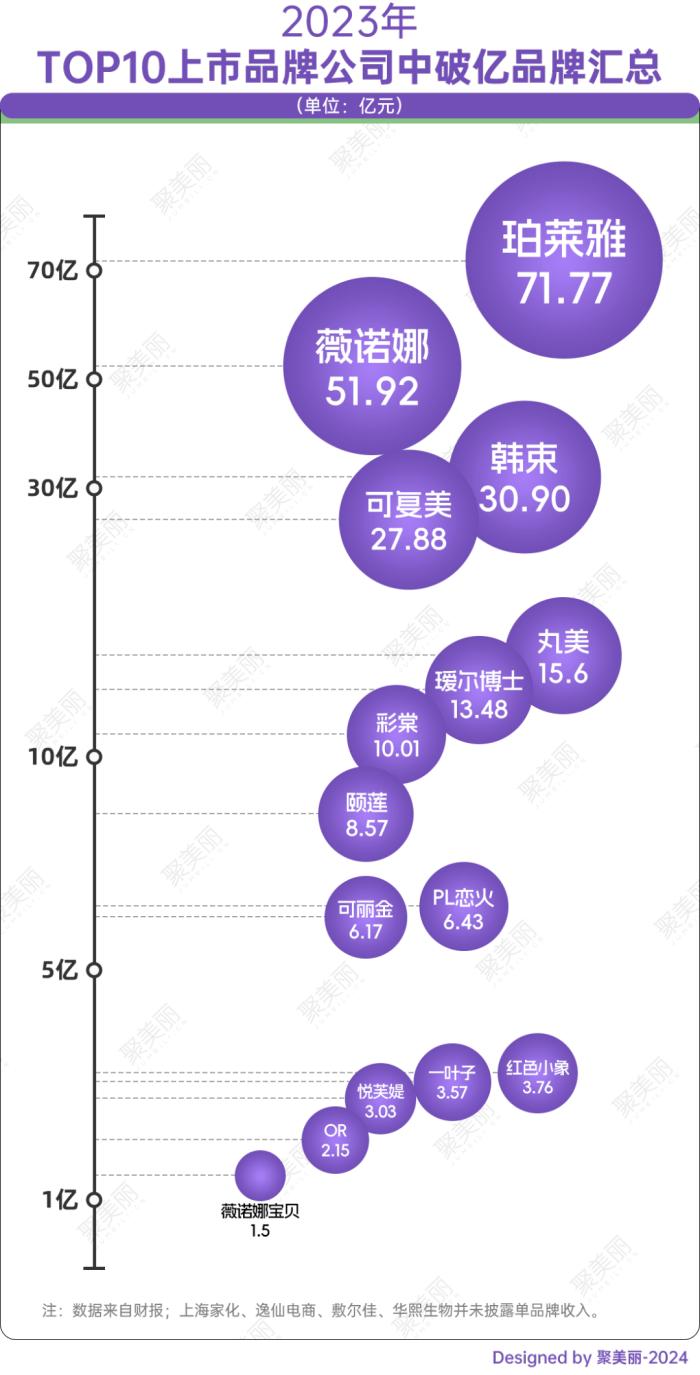

细数国内美妆市场这两年,单品牌收入的增长是肉眼可见的。

就近三年披露的财报数据来看,TOP10公司中单品牌收入最高增长超过30亿,即珀莱雅自2021年的38.29亿元持续两年以超三成的增速增长,时至2023年收入突破70亿元大关。

而珀莱雅的71.77亿元也是撑起了中国美妆品牌规模的天花板。

不过,依照规模高低顺序往下看,头部品牌间的规模差距也是极大的。在珀莱雅超70亿元的收入之下,就是薇诺娜以51.92亿元位居单品牌收入TOP2,韩束以30.90亿元位居单品牌收入TOP3,其中都有约20亿元的差距。

值得注意的是,这一年薇诺娜和韩束的发展可谓两个“极端”。受到高层换血和本身就走到了需要在功效和人群做突破的瓶颈阶段影响,薇诺娜在2023年仅微增6.28%;相反地,在由创始人带领的ALLIN抖音战略执行中,2023年是韩束以143.8%的高增速实现突破跃进的一年。因此,一守一攻之中,虽收入还有差距,但排名已经比邻。

在10亿-30亿阵营中,可复美凭借重组胶原蛋白承接住了上一波玻尿酸的人群,今年以72.9%的增速摸到了该阵营的边界——27.88亿元。其余的丸美、瑷尔博士、彩棠都主要集中在10亿-15亿区间,而不同于彩棠和瑷尔博士一如既往的增长,2023年丸美是近三年内的首次正增长。

10亿元以下主要是子品牌们的聚集地。颐莲以20.35%的增长实现8.57亿元收入;PL恋火的增长可谓亮眼,是披露财报中唯二增速过百位的品牌,2023年收入为6.43亿元,不过随着规模逐渐成长,其增速也正“惯性”下滑。而不比主品牌可复美的高增长,可丽金是“优化结构”的一年,以6.17亿元保持稳定。

此外,上美旗下主品牌韩束在抖音大涨的同时,子品牌红色小象和一叶子则是有所下滑,收入分别落至3.76亿元和3.57亿元;珀莱雅旗下的悦芙媞和OR处于发展前期,收入稳定上升,两者分别为3.03亿元、2.15亿元;贝泰妮子品牌薇诺娜宝贝增长至1.5亿元。

而由于2023年功能性化妆品板块的“阶段性失速”,华熙生物并未披露旗下四大品牌的具体销售额,不过可知的是,下滑在所难免。

2、理想和现实有差距!中国美妆的多品牌战略有待成熟

此前业内提起多品牌矩阵,最先想起的是上海家化。

从第一品牌双妹推出,后续到美加净、六神、佰草集、启初、玉泽等子品牌的打造,其在集团化的踏足是远早于其他企业的。但也必须承认,在五任董事长的交替中,时至今日其提前布局带来的时间优势正被不断追赶。

如,就此前的财报数据来看,2023年营收TOP10上市品牌公司中,珀莱雅其实是多品牌战略相对有进展的一个。在旗下4个品牌都保持增长的同时,彩棠还在2023年首次踏进十亿阵营。

对此,今年年初也早有分析师表示,“彩棠等子品牌的进步,其实是它一以贯之优秀的继续放大,这在再次验证珀莱雅能力的同时,也让它成长为一个更接近大家理想中的多品牌化妆品集团。”

而华熙生物这家为数不多拥有2个10亿级别和1个10亿俱乐部预备军品牌(2022年财报数据)的企业,2023年相对陷入了“低谷”,“品牌差异化”作为一直围绕在它身上的质疑还仍待解决。

在2023年处在增速放缓,重新调整找增长路线过程中的贝泰妮,在多品牌矩阵道路上一直相对滞后。作为一家主品牌销售额超九成的公司,贝泰妮虽相继孵化薇诺娜宝贝、贝芙汀、AOXMED瑷科缦自有品牌,但正如业绩呈现的那般,发展进度条仍相对缓慢。而去年九月,或是为打破这一局面,它首次通过并购悦江投资将其旗下原属于资生堂的姬芮、泊美两大品牌纳入品牌地图,补齐了公司大众线护肤及彩妆版图。

其余上市企业中,如果说,2023年巨子生物和上美股份是属于主品牌飙升,子品牌原地踏步甚至倒退的一派,丸美股份则更多是由子品牌增长带动的另一流派。据财报显示,PL恋火在2023年已正式踏进五亿元阵营。不过在PL恋火主理人离职后,PL恋火能否延续增长也还是个疑问。

此外,逸仙电商虽然并未具体披露各大品牌的具体数值,但可以说它们通过多品牌战略已较成功地实现了从彩妆到护肤的跨越。2023年逸仙电商护肤业务营收为13.8亿元,占总营收的40.5%。而在三年前,这个比例不到10%。

整体而言,业内高喊的多品牌战略虽在持续推进,但对比“欧莱雅们”还有很长一段距离。

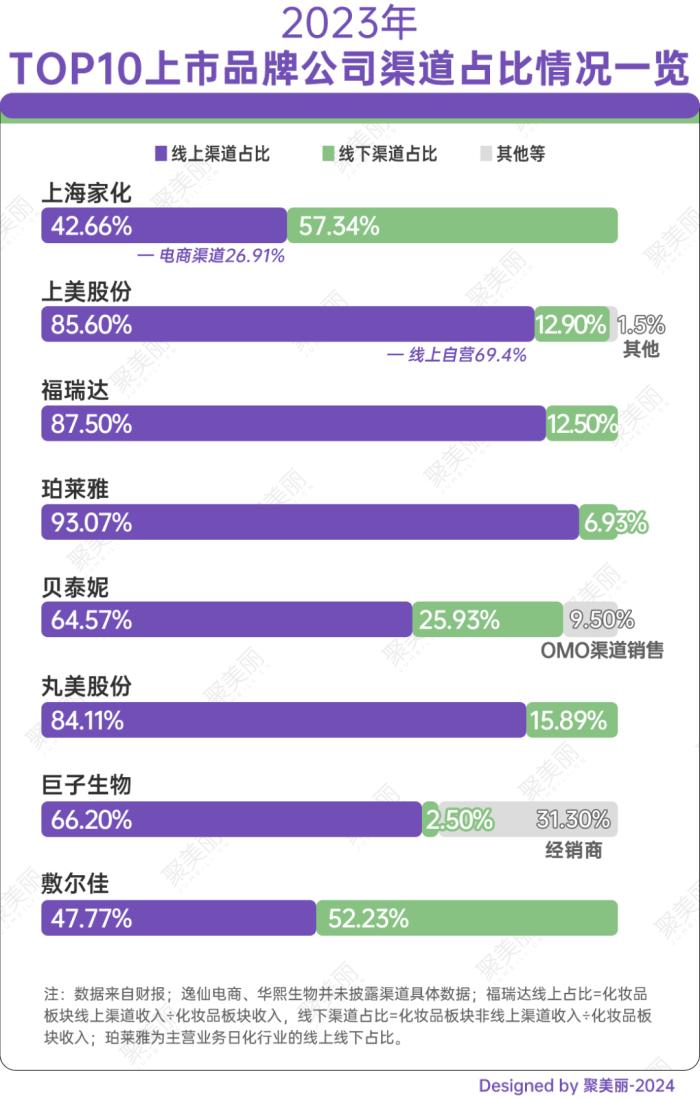

我国化妆品行业的零售渠道经历数次演变,最终形成当前以电商为主,线下渠道为辅的格局。但具体到每个公司来看,其实情况各不相同。

尤其,在当下线上传统红利见顶,及头部品牌发展到了一定规模之后,探索抖音等新兴渠道增量、线下渠道运营的重要性被不断凸显。

1、线上渠道占据主导,抖音被不断强化

据聚美丽不完全统计,在2023年TOP10品牌企业中,除却上海家化和敷尔佳,其余企业的线上渠道占比都超过一半。其中,以线下渠道起家的珀莱雅占比最高,线上体量首次突破80亿,为82.74亿元,营收占比超九成。

而回顾这些企业以线上为主导的渠道运营中,抖音渠道其实是它们在财报中不断提及的业绩增长点和未来发展方向。

就去年ALLIN抖音的上美股份来看,它通过聚焦韩束品牌、韩束红礼盒、抖音渠道等系列动作实现韩束销售的大幅增长。截至2023年12月31日,韩束通过抖音平台的总成交额约33.4亿元,同比大涨374.4%。线上自营销售占比同比增长174.5%至29.09亿元,财报解释主要是由于抖音等电商平台带来的收入增加。

珀莱雅则是直接将抖音渠道的重要性写进了“6*N”战略,在其新消费战略中,布局新兴渠道,如抖音平台的发展等,是珀莱雅重点在做的事情。而这种重视也在持续落实到行动。去年珀莱雅不仅首次创立了品牌抖音平台自有内容账号“珀莱雅的第二人生”,同时还做强化抖音全域运营,自播账号的转型、提效等动作,此外,如果细看品牌端的发展,悦芙媞等品牌其实是以抖音为核心增长渠道运营的。

而上海家化的线上渠道虽未过半,但近年来线上渠道占比增加的趋势是显著的。并且细究它线上渠道的现状,传统电商其实面临下滑压力,增长主要是以抖音为代表的兴趣电商带动的。如,去年玉泽在抖音平台的GMV是显著增长的,美加净也通过自播团队“老Baby天团”在抖音实现一波出圈。

此外,敷尔佳等公司虽并未强调抖音渠道的加码,但其线上渠道的占比是可以看到增长的,不过也有例外,如贝泰妮由于战略的调整,去年线上渠道的占比略有下滑。

2、线下渠道价值复苏?头部企业各有布局

一边是线上流量红利越来越差、获客成本越来越高,一边是头部企业能力结构需要完善,是时代背景所致,亦或是品牌发展阶段所需,线下渠道价值在TOP10品牌公司中正迎来“复苏”。

据聚美丽不完全统计,目前珀莱雅、上美股份、巨子生物、贝泰妮、敷尔佳等公司都展现出了对线下渠道的布局意向。不过在布局方向上,由于公司性质和战略不同,线下主走的路线也不尽相同。

其中,珀莱雅主要是在一二线市场开百货柜台,同时持续开展线下快闪店,如珀莱雅品牌以“科学配方,肌肤的科学之选”为主题在全国6个城市开设7家早C晚A酒咖快闪,彩棠首次以“醒自山野归于原生”为主题在上海·TX淮海落地线下快闪店。

巨子生物、贝泰妮和敷尔佳则主走专业网点渠道,不过也有线下新渠道的扩张。

比如,巨子生物在坚持“专业医疗+大众消费者”双轨销售策略同时,今年6月开了可复美全国首家品牌旗舰店;贝泰妮在专业渠道的持续发力之外,计划抢占下沉市场,并择优择机进入CS渠道,去年薇诺娜、AOXMED瑷科缦还开出品牌实体店;敷尔佳在继续重点发力包括OTC连锁药房、医院等专业渠道以及机场、免税商店等渠道的同时,与春秋航空合作推出了机上空中销售服务扩大线下布局。

值得注意的是,该渠道除却原有的竞争者们,上海家化旗下玉泽或也将加入战场。今年玉泽相继开发了针对医美术后场景的医用修护敷料面膜和修护次抛精华,并透露计划进驻药房及医院渠道销售。

此外,上美股份的线下布局主要在经销商层面。今年开年上美股份就通过召开韩束CS渠道新品发布会、2024年百强渠道新品发布会等会议,释放了诸多利好线下渠道的信息。

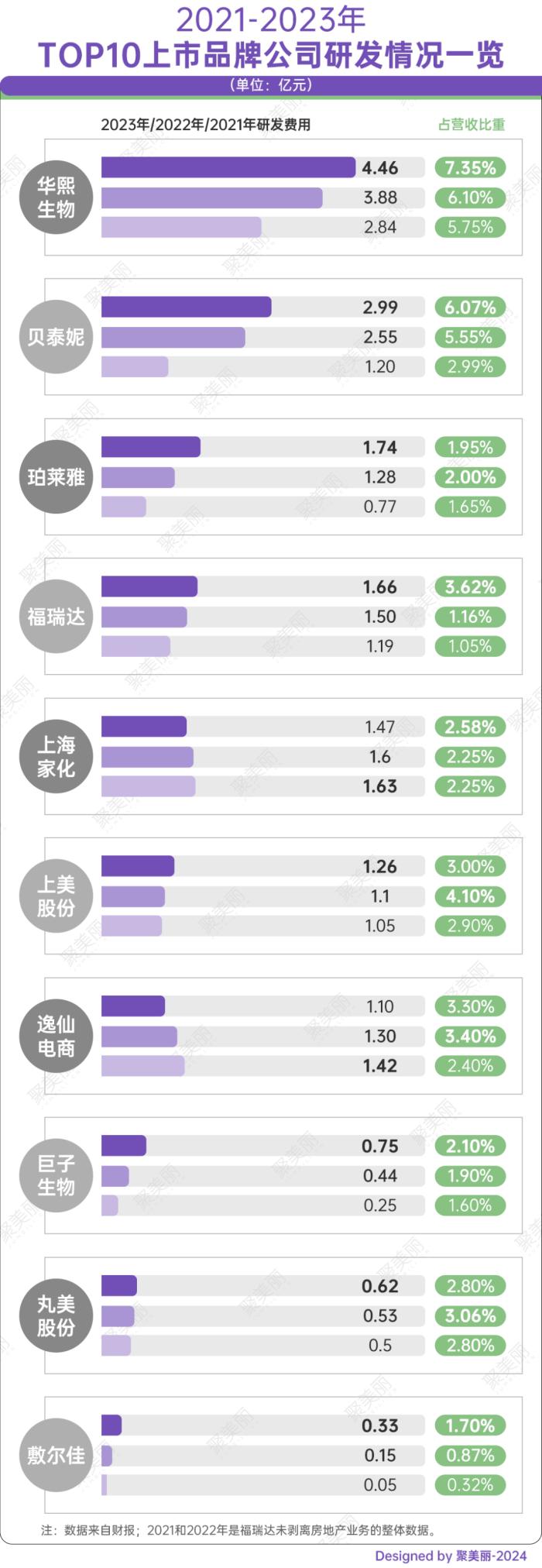

随着中国消费者愈发展现出科学高需求特质,无可避免的,中国化妆品行业来到了将科学建设提到前所未有重要位置的时刻,一场关于科学建设的持续性浪潮正席卷行业。

就以最直观的研发费用投入来看,近三年来,TOP10上市品牌公司中有7家研发费用超过3亿。并且,除却逸仙电商和上海家化,其余企业的研发数额都在近三年保持稳步增长。

累计来看,近三年华熙生物的研发投入甚至已超10亿元,达11.18亿,贝泰妮投入超6亿元,上海家化和福瑞达紧随其后,逼近5亿元。而就在三年前,TOP10品牌公司的一年研发费用普遍在1亿元以下。

那么,这些高涨的研发资金都用到了哪里?结合财报和相关资讯来看,内部科研建设的扩张和外部共创,其实是它们一致的花钱动作。

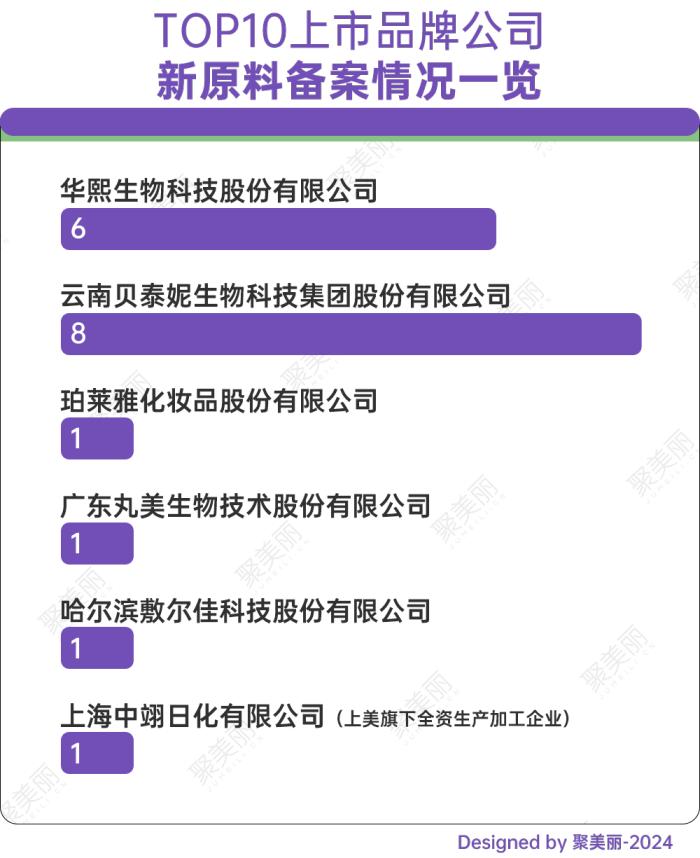

就原料创新上看,随着新原料备案“开闸”,华熙生物、贝泰妮、珀莱雅、丸美股份、敷尔佳、上美股份都在加大原料研发投入,并陆续有了成果。其中,以贝泰妮备案新原料最多,华熙生物次之,分别为8个、6个,其余企业都是1个。

不仅如此,贝泰妮和珀莱雅还凭借投资和合作的形式加强原料端建设。今年上半年贝泰妮就开启第一例原料端的投资——深圳迪克曼生物科技有限公司,该公司主要有EOP神经酰胺、植物源神经酰胺——橄榄神经酰胺等产品,其创新神经酰胺专利有40多项,可以有效填补贝泰妮在此领域的空白。

类似地,珀莱雅与赢创签署战略合作协议,宣布双方将在化妆品原料开发、配方技术应用、化妆品市场信息方面开展更深入合作。

在供应链和研发机构的搭建上,逸仙电商其实是持续扩张的典型。2023年以来,继广州研发中心、与上海瑞金医院建立联合实验室、与中山大学建立联合实验室,逸仙电商还相继成立法国图卢兹研发中心、首座工厂、逸仙全球创新研发中心,通过各种科研环节的完善和链接夯实研发实力。

同样,去年3月,贝泰妮于云南省昆明市打造的“新中央工厂建设项目”竣工投产(主体工程),是集化妆品及医疗器械生产于一体的生产基地,去年11月其携手法国圣路易斯医院皮肤研究中心成立的联合实验室——法国研究中心正式成立;珀莱雅的杭州龙坞研发中心和上海研发中心已投入使用。

而上市时因研发仅8人受到质疑的敷尔佳,也正积极补课科研建设。去年敷尔佳就透露,拟在上海设立分公司,建立上海研发中心,今年5月其宣布与黑龙江中医药大学共建研学暨就业基地;此外,丸美股份也宣布拟对“化妆品智能制造工厂建设项目”追加投资。

投资,其实也是品牌公司们在科研建设上的另一重要武器。去年贝泰妮除却首例原料端投资,还投资了美容仪品牌YOUMAGIC的研发公司威脉医疗;近期,上美股份合伙基金湖州弘尚贰零贰叁股权投资合伙企业(有限合伙)也新增一项投资,即微整形创新材料研发商南京思元医疗技术有限公司。

华熙生物则自2023年以来通过与汇誉投资成立了一支专注于生命科学及大健康的产业投资基金,联合海南自贸港基金、海口国家高新区基金等设立海南华熙元祐医疗健康消费品产业基金等动作,储备其在上游产业端的资源和实力......

当然,上述还只是头部品牌公司们布局的部分展现。

随着中国化妆品产业越来越成熟,美妆行业的生意正往更加专业和复杂的方向前进,生意难度持续攀升,行业走到了一个以科研、渠道运营、营销等系列综合能力进行较量的时刻。这意味着,只有拿着顶级装备、各方面实力强大的选手,才能摘到如今的“高垂之果”。

正如珀莱雅凭借早C晚A大单品的代表性成功,几年间改头换面冲刺百亿营收;上美股份2023年以抖音和套盒在行业开启了成功新篇章,跻身营收TOP3;巨子生物以重组胶原蛋白一年暴涨近十亿......聚美丽始终相信,中国化妆品行业的生意机会永远都不缺,头部企业的席位也始终充满变数。

责任编辑|Lucky