6月核心CPI温和上涨,PPI改善需要政策发力

银河证券指出,除猪肉外的食品价格普降,带动6月CPI环比下降。而核心价格同比保持温和上涨,有效需求延续修复。整体来看,猪价回升、低基数效应和政策发力节奏加快将构成下半年物价延续温和回升的三条主线。

核心观点

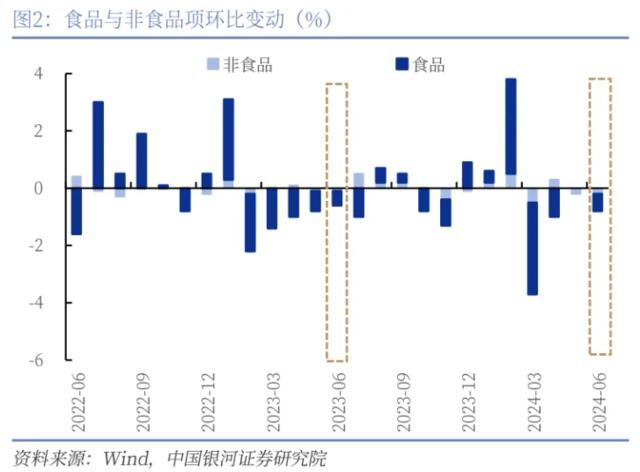

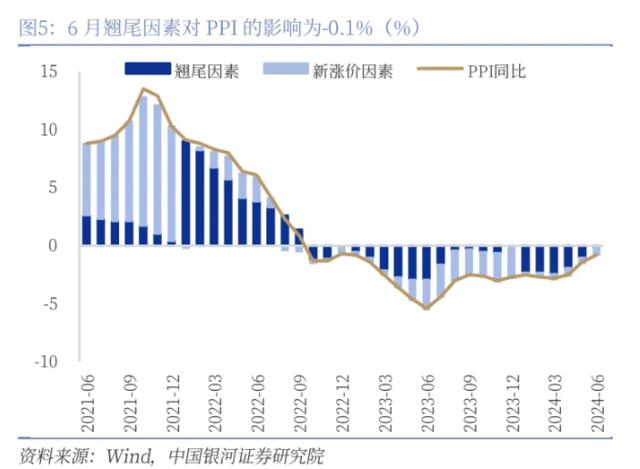

6月CPI环比下降0.2%(前值-0.1%),同比上涨0.2%(前值0.3%),过去十年环比均值为-0.1%,其中食品项价格环比下跌0.6%(前值0%),非食品价格下降0.2%(前值-0.2%)。PPI环比下降0.2%(前值+0.2%),同比下降0.8%(前值-1.4%),降幅继续收窄。

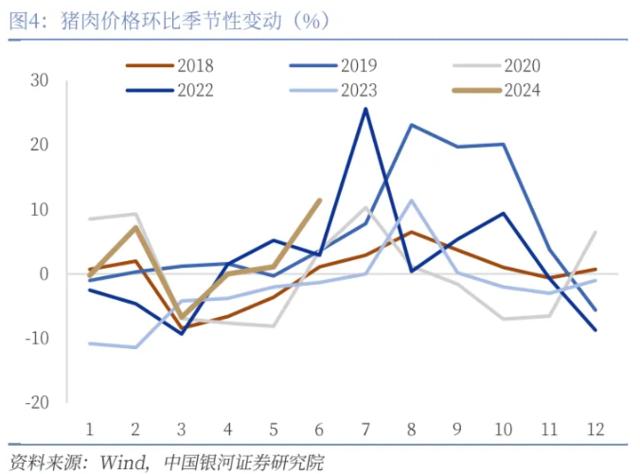

除猪肉外食品价格普降带动食品项环比下行:6月猪肉价格环比上涨11.4%,五年环比季节性均值为-0.6%,生猪市场价格继续偏强运行,前期产能去化逐步显现、看涨情绪和二次育肥给市场形成的短期供应收紧。其他如肉禽、牛羊肉等畜产品价格则呈下跌态势,其中牛、羊肉分别下降2.5%和0.9%。部分应季蔬果和水产品集中上市,鲜菜、薯类、鲜果和虾蟹类价格分别季节性下降7.3%、4.8%、3.8%和2.4%,合计影响CPI环比下降约0.25个百分点,其中鲜菜7.3%的环比降幅高于近十年同期平均3.5%的降幅。

耐用品降价和出行回落带动非食品价格小幅下行:非食品价格下降0.2%(前值-0.2%),十年季节性环比均值为0.1%,主要源于耐用品价格回落。受以旧换新活动、车企价格战和“618”促销等影响,家用器具、汽车耐用品价格环比分别下降1.2%和1%。此外,旅游价格环比下降0.8%,五年环比季节性均值为-0.5%。

上游有色和煤炭供给偏紧带来价格上涨:“迎峰度夏”来临,煤炭需求季节性增加,叠加产地安全监管形势严峻,国有煤矿带头减产,需旺供紧带动煤炭开采和洗选业价格上涨1.1%;矿端紧缩、再生铜库存去化带动有色金属矿采选业价格上涨3.8%,有色金属冶炼和压延加工业价格上涨1.6%,其中铅冶炼、铝冶炼、铜冶炼价格分别上涨4.8%、2.6%、0.8%。

部分工业品需求不足拖累黑色系价格:受南方强降雨带来房地产基建项目复工偏缓等因素影响,钢材消费趋弱,终端需求未有改善,钢材库存小幅回升,原料需求受到压制,黑色金属冶炼和压延加工业价格下降0.6%;6月1日起水泥开始执行新国标,目前水泥企业在清库存阶段,水泥即产即销,不再入库,另外库存偏低的企业近期水泥供应量有所缩减,水泥制造价格由下降0.8%转为上涨3.3%。

下半年通胀延续温和回升:CPI低位温和回升,服务支出韧性支撑核心CPI小幅上行。首先,下半年猪价总体将呈上涨走势,但大幅上涨可能性较小;其次,服务消费支出的韧性有助于推动核心CPI上行;最后,高基数效应逐步消退。PPI改善程度或有限,回暖需要政策发力。首先,5月PPI的翘尾因素影响开始明显缓解;其次,下半年国内汽油价格或整体呈现出先涨后跌走势,涨价幅度或有限;最后,基建端政策发力和制造业将带动国内需求稳定复苏。

一、CPI:食品项回落带动CPI环比下降

6月份CPI环比下降0.2%(前值-0.1%),同比上涨0.2%(前值0.3%)。6月CPI环比下降0.2%(前值-0.1%),同比上涨0.2%(前值0.3%),过去十年环比均值为-0.1%,其中食品项价格环比下跌0.6%(前值0%),非食品价格环比下降0.2%(前值-0.2%),食品价格回落带动CPI环比降幅略有扩大。核心CPI同比增速0.6%,继续保持温和上涨。

6月份CPI环比降幅略扩大,主要由食品项价格回落带来。食品项中,鲜菜、薯类、鲜果和虾蟹类价格分别下降7.3%、4.8%、3.8%和2.4%,畜肉类中的牛肉下降2.5%,猪肉上涨11.4%,猪肉上涨难以抵消其它食品项季节性普跌的影响。非食品项中,汽油价格下降2%,家用器具下降1.2%,交通工具项下跌1%,旅游价格下降0.8%,其它项中,衣着价格下降0.2%,医疗和居住价格均小幅上行0.1%。

第一、除猪肉外食品价格普降带动食品项环比下行。6月猪肉价格环比上涨11.4%,五年环比季节性均值为-0.6%,生猪市场价格继续偏强运行,前期产能去化逐步显现、看涨情绪和二次育肥给市场形成的短期供应收紧。其他如肉禽、牛羊肉等畜产品价格则呈下跌态势,其中牛、羊肉分别下降2.5%和0.9%,6月下旬农业农村部办公厅发布《关于稳定肉牛生产发展的通知》稳定肉牛产能,进一步降低价格下跌造成的行业产能损失程度。部分应季蔬果和水产品集中上市,鲜菜、薯类、鲜果和虾蟹类价格分别季节性下降7.3%、4.8%、3.8%和2.4%,合计影响CPI环比下降约0.25个百分点,其中鲜菜7.3%的环比降幅高于近十年同期平均3.5%的降幅。

第二、耐用品降价和出行回落带动非食品价格小幅下行。非食品价格下降0.2%(前值-0.2%),十年季节性环比均值为0.1%,主要源于耐用品价格回落。受以旧换新活动、车企价格战和“618”促销等影响,家用器具、汽车耐用品价格分别下降1.2%和1%。此外,旅游价格环比下降0.8%,五年环比季节性均值为-0.5%,国际油价波动带动国内汽油价格下降2.0%,交通工具使用和维修项价格持平。文旅部数据显示,端午假期全国国内旅游出游人次同比增长6.3%,国内游客出游总花费同比增长8.1%,与“五一”假期相比同比涨幅均有所回落(出游人次7.6%、出游花费12.7%)。

第三、居民消费需求依然偏弱,可选消费品价格延续回落趋势。其它商品中,服装和鞋类价格分别下降0.2%和0.4%,其他用品及服务下降0.2%;水电、通信及邮递、教育服务以及药品价格基本持平,符合季节性波动;房租价格上涨0.1%,涨幅较上个月扩大,主要受毕业季大学生租房需求增加带动,此外家庭服务价格上涨0.1%。

第四、核心价格同比保持温和上涨,有效需求延续修复。6月份核心CPI环比下降0.1%,同比上涨0.6%,延续保持温和上涨态势。

二、PPI:翘尾因素改善带动同比继续收窄

6月PPI环比下降0.2%(前值+0.2%),同比下降0.8%(前值-1.4%),主要受国际大宗商品价格波动及国内工业品需求不足等因素影响。6月份生产资料价格环比下降0.2%,较前值回落0.6个百分点,生活资料价格下降0.1%,降幅与上月相同。生活资料价格延续小幅走低态势,其中耐用消费品下降0.7%,居民需求恢复依旧缓慢。

PPI环比由上涨转为下跌,上游有色和煤炭供给偏紧带来价格上涨,部分工业品需求不足拖累黑色系价格。“迎峰度夏”来临,煤炭需求季节性增加,叠加产地安全监管形势严峻,国有煤矿带头减产,需旺供紧带动煤炭开采和洗选业价格上涨1.1%;矿端紧缩、再生铜库存去化带动有色金属矿采选业价格上涨3.8%,有色金属冶炼和压延加工业价格上涨1.6%,其中铅冶炼、铝冶炼、铜冶炼价格分别上涨4.8%、2.6%、0.8%;此外,国际油价波动带动国内石油和天然气开采业价格下降2.9%。

工业品方面,受南方强降雨带来房地产基建项目复工偏缓等因素影响,钢材消费趋弱,终端需求未有改善,钢材库存小幅回升,原料需求受到压制,黑色金属冶炼和压延加工业价格下降0.6%;6月1日起水泥开始执行新国标,目前水泥企业在清库存阶段,水泥即产即销,不再入库,另外库存偏低的企业近期水泥供应量有所缩减,水泥制造价格由下降0.8%转为上涨3.3%。

6月份居民耐用消费品环比下降0.7%,一般日用品价格持平。受行业产能过剩及价格战影响,汽车制造业价格下降0.7%,新能源车整车制造价格下降0.1%,此外计算机通信制造业下降0.3%。纺织和纺织服装业分别下降0.2%和0.1%。

三、下半年通胀延续温和回升

整体来看,猪价回升、低基数效应和政策发力节奏加快将构成下半年物价延续温和回升的三条主线。

CPI低位温和回升,服务支出韧性支撑核心CPI小幅上行。首先,下半年猪价总体将呈上涨走势,但大幅上涨可能性较小。生猪自去年四季度去化有所加速,对应到三季度生猪或进入供给逐步缩量阶段。6月下旬猪价回落后,养殖端压栏/二育挺价情绪再起,养殖户开始“第三波二育”进场,在理论出栏持续缩量和二育助推下,预计猪价将进入加速上行通道。另一方面,现阶段国内生猪养殖集团规模化程度不断提升,生猪市场的“补栏-去栏”更多由养殖利润驱动,自繁自养生猪养殖利润自5月下旬开始回正波动上行,或意味着生猪产能将切换至补栏阶段,生猪市场呈现小涨小跌的“小周期”模式,下半年猪价涨幅或有限;其次,疫后居民消费模式和消费习惯持续转变,消费者更加追求“即时”情感满足,“即时”消费有望继续保持韧性。从央行调查问卷的支出方向来看,居民趋势性下降的支出方向是购房、大额商品,上升的是旅游、社会文化与娱乐,暑期居民保持较高出行强度,餐饮等高社交属性消费依旧保持较快增速,服务消费支出的韧性有助于推动核心CPI上行;最后,高基数效应逐步消退,三季度翘尾因素对CPI的拖累影响逐步缓解。

预计7月份CPI的翘尾因素为0%,新涨价因素在0.7%,同比增速为0.7%。综合来看,我们预计全年CPI增速为0.5%,三、四季度增速分别为0.6%和1%。

PPI改善程度或有限,回暖需要政策发力。首先,自5月份开始PPI的翘尾因素影响开始明显缓解,有利于PPI同比的快速改善;其次,下半年国内汽油价格或整体呈现出先涨后跌走势,涨价幅度或有限。需求端来看,7-9月份基于暑假公众自驾出行增多、高温天气对汽油消耗增加,以及国庆长假之前终端加油站提前备货,整体需求预期走强,供给端未来OPEC+相机增产和非OPEC+供应回升将使得供给整体偏宽松,认为下半年油价可能呈现前高后低的走势。最后,基建端上半年较好预期落空,下半年专项债仍有2.6万亿目标金额有待投放,在新质生产力以及设备更新和出口的共同推动下,制造业全年有望保持高增速,基建和制造业将带动国内需求稳定复苏。

预计7月份PPI的翘尾因素在-0.1%,新涨价因素在-0.3%,同比增速-0.4%。综合来看,我们预计年内PPI改善程度或有限,PPI同比或无法转正,预计全年PPI同比-1.3%,三、四季度增速分别为-0.6%和-0.4%。

张迪 S0130524060001

风险提示及免责条款

市场有风险,投资需谨慎。本文不构成个人投资建议,也未考虑到个别用户特殊的投资目标、财务状况或需要。用户应考虑本文中的任何意见、观点或结论是否符合其特定状况。据此投资,责任自负。