前脚4家预喜,后脚紧跟10家惨淡预告,自营业务仍是券商业绩胜负手

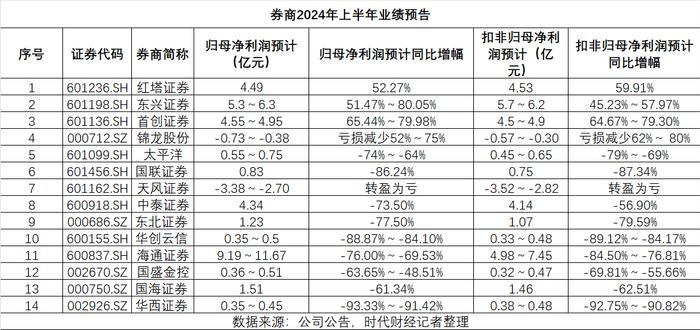

截至7月10日早盘前,14家上市券商(包含母公司上市)披露了2024年半年度业绩预告。

其中,红塔证券(601236.SH)、东兴证券(601198.SH)、首创证券(601136.SH)和锦龙股份(000712.SZ)率先于7月8日晚间发布了首批业绩预告,前3家券商预喜,上半年归母净利润均预计同比大增超50%;而锦龙股份仍是续亏状态,但因子公司中山证券的自营收入有较大增长而导致整体亏损幅度有大幅收窄。

二级市场应声响应,次日(7月9日)收盘,51只券商股全线飘红,Wind券商概念指数(884780.WI)收涨2.33%,3家业绩预喜的券商股价涨幅位居前三,其中,红塔证券斩获涨停板,收于6.62元/股;东兴证券和首创证券的涨幅分别为5.53%和4.84%。

然而,与首批业绩预告不同,7月9日发布业绩预告的10家券商一片惨淡,其中9家业绩同比预减,1家转盈为亏。

二级市场也乍暖还寒,截至7月10日收盘,仅15只券商股上涨,Wind券商概念指数下跌0.26%。

自营业务仍是业绩“胜负手”

据14家券商公布的业绩预告,今年上半年,有4家券商归母净利润优于上年同期,预增幅度在51.47%到80.05%之间;9家券商的归母净利润同比下滑,预减幅度在48.51%到93.33%之间;1家券商的归母净利润转盈为亏。

4家业绩预增的券商提及原因,几乎都指向增长中的投资业务。

红塔证券表示,2024年上半年,公司持续优化资产负债结构,进一步提升资产配置的科学性和有效性,取得明显效果,从而实现公司整体经营业绩同比增加。

如何优化资产负债结构和提升资产配置有效性?时代财经对此联系红塔证券方面,对方工作人员表示,具体情况关注公司之后正式披露的2024年半年度报告。

东兴证券对预增原因的解释更为直接——“公司投资业绩大幅增长,实现公司整体经营业绩同比大幅提升”。

此前,东兴证券在2024年一季报中提及归母净利润的增长原因,主要是大宗商品销售收入及投资业务收入增长导致营业收入增长,从而使得归母净利润增长。

而准备卖掉旗下券商的锦龙股份,也因券商子公司的投资业绩增长缩小了亏损的幅度。

锦龙股份表示,2024年上半年,控股子公司中山证券自营业务收入同比实现大幅增长,净利润实现扭亏为盈,受此影响,本公司营业收入同比大幅增长,净利润亏损额较去年同期有所收窄。

与上述三家券商不同,首创证券的业绩预增是受到资管业务和自营业务的双轮驱动。

首创证券表示,2024年上半年,公司积极把握市场机遇,及时调整经营策略,资产管理业务和固定收益投资交易业务收入同比增幅较大,公司上半年整体经营业绩同比增长。此前,首创证券在2024年一季报中表示,归母净利润同比增长的主要原因是资产管理业务收入增加。

据首创证券方面向时代财经提供的资料显示,首创证券的固定收益投资交易业务将持续提升资产配置能力,优化组合持仓,做好大类资产平衡,提升组合收益;权益类证券投资将加强投研团队建设,积极拓展策略储备,以追求绝对收益为核心目标。

首创证券董事长毕劲松在6月发布的文章也提及,资管业务要为投资者提供更加多元、更加适配的产品和服务,要建立科学实用的投研风控体系。

据中原证券7月9日发布的研报,年内固定收益类自营业务持续处于高景气度的状态,并成为行业上半年唯一的亮点业务以及增量收入业务。

中原证券认为,上市券商泛自营资产配置持续以债券等固定收益类金融资产为主,中小券商的固收资产占比普遍高于头部券商,主要由于中小券商的中性业务规模与头部券商相比存在较大差距,并且中小券商近年来对于方向性权益自营的开展普遍较为谨慎。

自营和投行业务萎缩是预减主因

业绩预增的原因类似,业绩预减的理由却是各种各样的。

国联证券(601456.SH)、天风证券(601162.SH)、华创云信(600155.SH)主要是因为2024年上半年投资业务表现不佳导致业绩下滑。

国联证券在其业绩预告中称,受证券市场波动影响,公司证券投资业务盈利下滑。

而天风证券和华创云信主要是权益类投资表现较差。

天风证券表示,2024年上半年,受权益类市场波动等影响,公司报告期内公允价值变动收益及投资收益相比去年同期减少。

华创云信的业绩预告也显示,因公司权益投资公允价值变动收益减少及信用减值损失同比增加等因素,导致公司报告期内净利润发生较大变化。

不过,华创云信的债券投资、资产管理等业务收入实现稳步增长。

投行业务的萎缩也是导致券商业绩下滑的原因之一。

东北证券(000686.SZ)、海通证券(600837.SH)和国海证券(000750.SZ)的业绩主要受到投行业务和投资业务的双重影响。

其中,海通证券今年上半年的归母净利润预计较上年同期减少76.00%~69.53%。海通证券称,报告期内,因市场行情波动,投资收益和公允价值变动损益减少;股权融资规模下降,投行业务收入减少。

国海证券预计上半年归母净利润1.51亿元,同比下滑61.34%。国海证券表示,受市场波动等多方面因素影响,公司权益投资、投资银行等业务收入同比下降,同时报告期内计提资产减值准备增加,公司整体业绩下滑。

投资业务和其他业务的萎缩也给太平洋(601099.SH)、华西证券(002926.SZ)和中泰证券(600918.SH)的业绩带来影响。其中,太平洋的信用业务收入同比下降;华西证券的经纪及财富管理业务收入下滑,存量金融资产当期计提减值损失同比增加;中泰证券受上年同期合并万家基金产生股权重估收益及本期受市场震荡调整、IPO发行节奏变化等因素影响,公司经营业绩同比下降。

不过,在全行业投行业务整体萎缩的情况下,太平洋却实现了好转。太平洋表示,投资银行业务及资产管理业务同比业绩好转,其余业务条线经营平稳,但业绩好转幅度未能覆盖业绩下滑带来的不利影响。