【中金固收·信用】6月房地产债券月报:新政助力销售环比改善

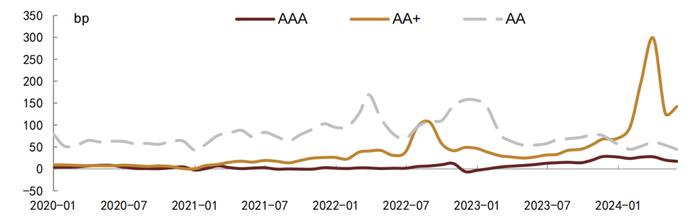

6月新房销售面积环比继续改善、同比跌幅收窄,我们认为政策效果已出现,不过仍需观察销售修复的持续性,我们认为目前市场仍在筑底阶段,后续或有望在一系列政策推动下逐步企稳,但是在等待市场拐点到来的过程中也应具备一定的耐心。5月以来央国企地产债收益率利差下行幅度较大,考虑到历史分位数仍较高、利差依然存在收窄空间,我们认为优质央国企地产债依然具备配置价值,不过考虑到短期市场波动,我们建议维持中等久期。

房地产政策效果不及预期、市场下行超预期,超预期主体信用风险事件。

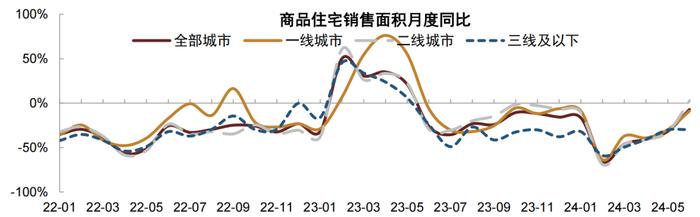

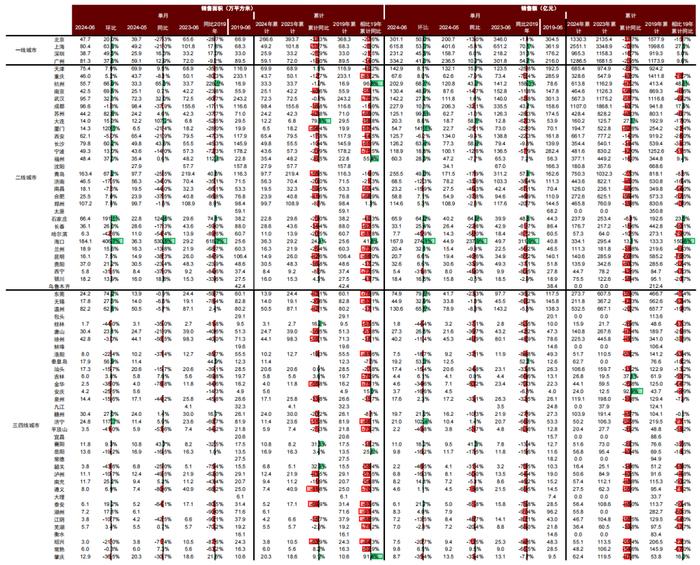

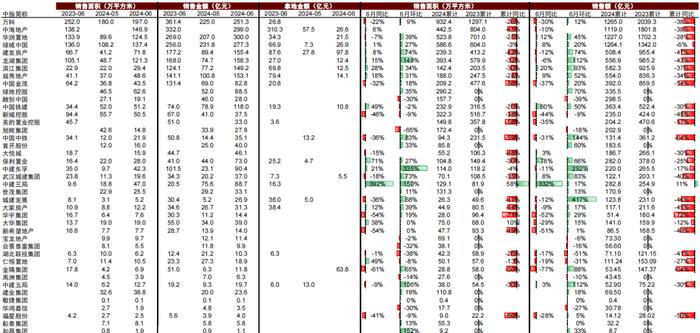

销售跟踪:根据中指研究院数据,2024年6月重点跟踪的70个城市有60个城市披露了全月新房销售数据,销售面积和销售额环比分别增长33%和37%,同比分别下跌7%和7%,销售环比继续改善、同比跌幅收窄。分城市能级看,一线城市销售面积环比增长43%、同比下跌9%,四个一线城市环比均实现两位数增长,广州深圳同比增长但北京上海同比下跌;二线城市销售面积环比增长40%、同比增长2%,三线城市销售面积环比增长13%、同比下跌30%,具体来看有63%的城市环比实现增长、约1/3城市同比实现增长。

房企销售来看,我们重点跟踪的房企有40家披露了6月销售数据,销售面积和销售额环比平均增长28%和39%,同比分别下跌4%和6%。单个房企来看,保利置业销售额同比增长78%、滨江集团同比增长20%、华润置地同比增长12%、越秀地产同比增长9%、绿城中国同比增长8%,中海地产、建发地产、中国金茂销售额同比跌幅分别为10%、12%和37%;万科、龙湖集团和新城销售额同比跌幅分别为30%、6%和44%。

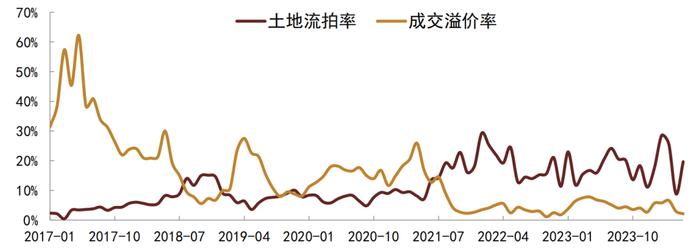

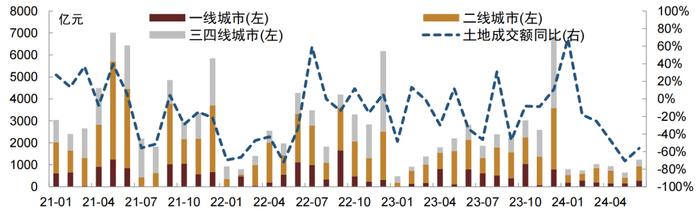

土地市场:2024年6月土地成交面积和成交金额环比上升、同比下降。2024年6月300城推地建筑面积2840万平米,环比上升43%、同比下降47%,成交建筑面积1828万平米,环比上升29%、同比下降47%,土地流拍率6%、成交溢价率3%;6月土地成交额1235亿元,环比上升90%、同比下降56%。累计1-6月来看,推地建筑面积、成交建筑面积、成交额同比分别下降38%、36%、44%,累计跌幅继续走扩;分城市级别看,累计1-6月一线、二线、三四线城市土地成交额同比分别下降37%、47%、43%,一线表现相对较好。

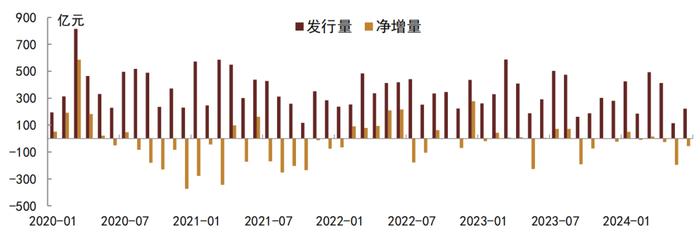

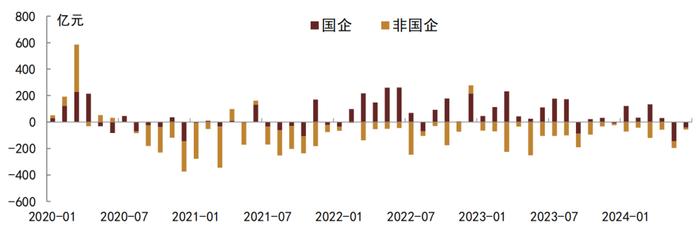

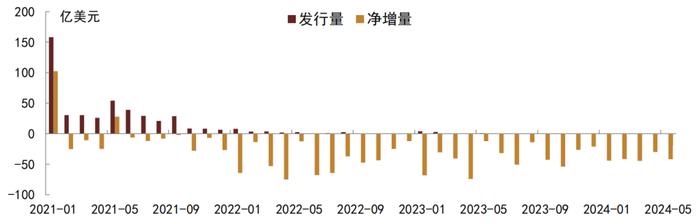

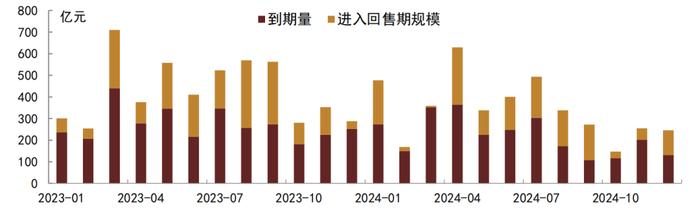

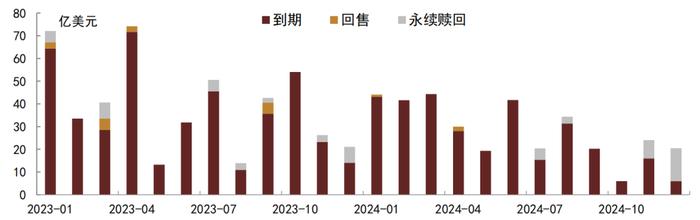

融资跟踪:6月房地产境内债券发行延续低位,发行量和净增量分别为222亿元和-57亿元,其中国企净增-42.22亿元、非国企-14.31亿元。非国企中美的置业发行2年期中票12亿元、票面利率4.28%;滨江集团发行1年期短融5亿元、票面利率3.6%。美元债无新发,净增量为-41.7亿美元。到期方面,2024年房地产债务到期压力有所缓释,其中国内债券合计到期4123亿元、信托到期量合计743亿元、美元债到期回售合计347亿美元,同比都有所回落。个券层面,万科7月有23亿元境内债面临回售,龙湖7月有15亿元境内债面临回售,金地8月有4.8亿美元境外债到期。

二级市场走势:境内债利差变化不一,美元债指数上涨。6月境内债行业利差收窄,AAA、AA+、AA隐含评级超额利差均值分别收窄3bp、走扩15bp和收窄10bp,AA+走扩主要是受到万科影响。6月以来房地产政策继续发力,包括北京[1]优化房地产政策,市场情绪总体尚可,美元债指数总体上涨,当月回报率2.17%,高收益表现好于投资级,回报率分别为2.76%和0.83%。具体来看,万科中长端美元债下跌4-5美元至56-63美元区间;龙湖集团美元债曲线上涨0-4美元不等,美元债曲线价格维持在65-76美元区间;金地集团2024年到期美元债上涨2美元至95美元;新城美元债短端上涨、中长端下跌,1-2Y左右债券下跌2-4美元至60-70美元区间。

行业投资建议

6月北京放松房地产政策,加上5月以来政策的效果显现,6月新房销售面积环比继续改善、同比跌幅收窄。我们认为政策效果已出现,不过仍需观察销售修复的持续性,我们认为目前市场仍在筑底阶段,后续或有望在一系列政策推动下逐步企稳,但是在等待市场拐点到来的过程中也应具备一定的耐心。5月以来央国企地产债收益率利差下行幅度较大,考虑到历史分位数仍较高、利差依然存在收窄空间,我们认为优质央国企地产债依然具备配置价值,不过考虑到短期市场波动,我们建议维持中等久期。

图表1:70城商品住宅销售面积月度同比走势

资料来源:中指研究院,中金公司研究部

图表2:土地流拍率和溢价率走势

资料来源:中指研究院,中金公司研究部

图表3:300城土地成交额表现

资料来源:中指研究院,中金公司研究部

图表4:分城市销售数据统计

资料来源:中指研究院,中金公司研究部

图表5:重点覆盖企业经营数据统计

资料来源:中指研究院,中金公司研究部

图表6:房地产境内债发行和净增情况

资料来源:Wind,中金公司研究部

图表7:房地产境内债净增量分企业所有权属性统计

资料来源:Wind,中金公司研究部

图表8:房地产美元债发行和净融资情况

资料来源:彭博资讯,中金公司研究部

图表9:房地产境内债到期和回售统计

资料来源:Wind,中金公司研究部

图表10:房地产美元债到期和回售统计

资料来源:彭博资讯,中金公司研究部

图表11:房地产美元债指数走势

资料来源:Wind,中金公司研究部

图表12:房地产行业信用利差

资料来源:Wind,中金公司研究部

图表13:央国企地产债信用利差

资料来源:Wind,中金公司研究部

[1]https://www.beijing.gov.cn/zhengce/zcjd/202406/t20240627_3729888.html

本文摘自:2024年7月10日已经发布的《6月房地产债券月报:新政助力销售环比改善》

袁文博分析员SAC执业证书编号:S0080523060023

许 艳分析员SAC执业证书编号:S0080511030007SFCCERef:BBP876

法律声明

本公众号不是中国国际金融股份有限公司(下称“中金公司”)研究报告的发布平台。本公众号只是转发中金公司已发布研究报告的部分观点,订阅者若使用本公众号所载资料,有可能会因缺乏对完整报告的了解或缺乏相关的解读而对资料中的关键假设、评级、目标价等内容产生理解上的歧义。订阅者如使用本资料,须寻求专业投资顾问的指导及解读。

本公众号仅面向中金公司中国内地客户,任何不符合前述条件的订阅者,敬请订阅前自行评估接收订阅内容的适当性。订阅本公众号不构成任何合同或承诺的基础,中金公司不因任何单纯订阅本公众号的行为而将订阅人视为中金公司的客户。

一般声明

本公众号仅是转发中金公司已发布报告的部分观点,所载盈利预测、目标价格、评级、估值等观点的给予是基于一系列的假设和前提条件,订阅者只有在了解相关报告中的全部信息基础上,才可能对相关观点形成比较全面的认识。如欲了解完整观点,应参见中金研究网站(http://research.cicc.com)所载完整报告。

在法律许可的情况下,中金公司可能与本资料中提及公司正在建立或争取建立业务关系或服务关系。因此,订阅者应当考虑到中金公司及/或其相关人员可能存在影响本资料观点客观性的潜在利益冲突。与本资料相关的披露信息请访http://research.cicc.com/disclosure_cn,亦可参见近期已发布的关于相关公司的具体研究报告。