一场价值33亿的精妙“化债”

作者|佳尔

编辑|袁畅

证券业环环相扣的资本难局该如何化解,湘财股份最新的公告提供了一个范例。

7月8日,湘财证券母公司、上市券商股湘财股份公告宣布引入浙江国资股东。

公告显示,当天,新湖控股、财商实业、浙商资产、浙商特资等签署了《合作协议》、《合伙协议》、《合伙协议之补充协议》。

由此,湘财证券的第三大股东杭州金新更换"东家”。

由于杭州金新控股财商实业,而财商实业又是湘财股份的重要股东,浙江国资的下属机构预计将因此成为湘财股份的重要股东,并有权提名2名符合资格要求的董事候选人。

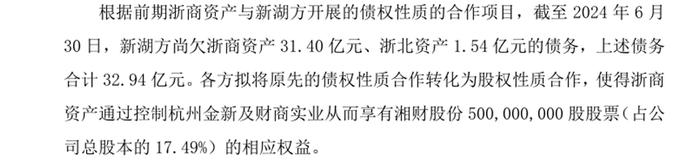

与此次权益变更同时发生的还有,浙江国资与新湖方开展的债权性质合作项目转化为股权性质合作的安排。此前公告显示,截至2024年6月30日,新湖方尚欠浙商资产31.40亿元、浙北资产1.54亿元的债务,上述债务合计32.94亿元。

01

一场精妙的“以股化债”

如果站在湘财股份的实控人新湖控股及其相关机构(后简称“新湖系”)的角度看,这或许是一场精准而有效的“化债”行动。

湘财股份权益变更前,新湖系机构尚欠浙商资产31.40亿元、浙北资产1.54亿元的债务,上述债务合计32.94亿元。

但同时,新湖控股直接、间接控股湘财股份59.4%的股份。这块资产为上市券商的股份,相对优质。

而权益变更后,通过一连串的资产交易和资本运作,浙江国资方面通过控制杭州金新及财商实业,获得了湘财股份17.49%的股权。

新湖系对湘财股份的控股比例下降到41.91%。

同时,新湖系和浙江国资的债务转化为股权性质合作。32.94亿的债务得以成功“转化”。

02

不涉及湘财证券实控人变化

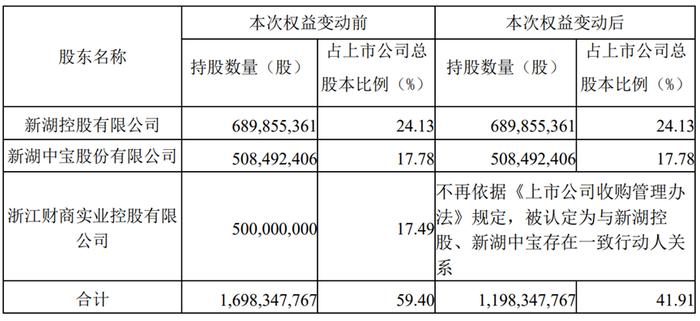

同样体现设计精妙的“点”是,此次权益变更,不会涉及到上市公司直接股东的持股变化。

公告显示,此次权益变动不涉及公司各股东直接持股数量的增减,亦不涉及公司控股股东及实际控制人的变化。

唯一的重要变化是,此次权益变动后,新湖控股与财商实业一致行动人关系解除,新湖控股及其一致行动人新湖中宝合计持有公司股份占公司总股本的41.91%,财商实业持有公司股份占公司总股本的17.49%。

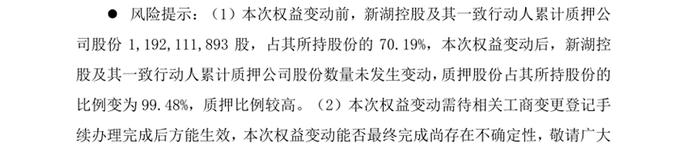

公告也显示,此次权益变动后,新湖控股及其一致行动人累计质押公司股份数量未发生变动,质押股份占其所持股份的比例变为99.48%。

这被作为重要的“风险提示”,列在相关公告里。

03

新股东计划为上市公司赋能

此次权益变动,可能给湘财证券带来更多潜在的“好处”。

公告显示,浙商资产计划通过控制杭州金新及财商实业,从而取得标的股票的相应权益,为上市公司未来发展赋能。

即通过本次权益变动,湘财股份将引入浙商资产,既能进一步优化公司股权结构并完善法人治理结构,又能借助浙江省属国企的股东优势,获取更优质的业务资源,形成业务协同效应,进一步提升并保障公司广大中小股东的利益。

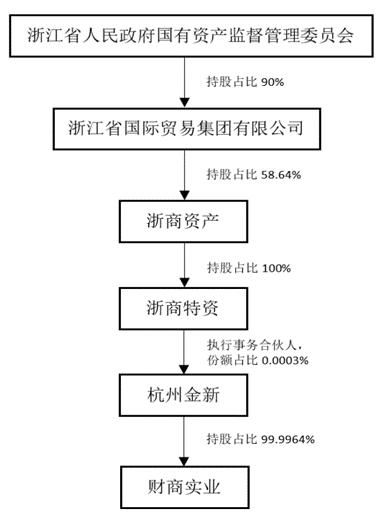

此次权益变动后,财商实业股权结构图如下:

04

浙江国资实现一参一控

而通过此轮股权调整,浙江国资有望实现对券商牌照的“一参一控”,即参股湘财证券,控股浙商证券。

相比较湘财证券,浙商证券的经营收入更加良好,浙商证券2024年一季度实现营业收入38.82亿,归母净利润4.47亿,净利润同比下降8.31%。

同时,该公司一季度经营活动现金流量净额32.93亿,同比增加218.77%。

在“进项”了湘财证券“股权”后,浙商国资在证券业的作为更引人关注了。

本期责任编辑倪静