2024下半年债券投策:趋势未改,调低预期

2024上半年债市回顾

经济曲折复苏债市趋势性上行

2024上半年债券市场走势非常流畅。经济基本面曲折复苏,社融数据持续较弱,财政政策、货币政策及政策预期的错位,投资者的资产配置不断转向债券资产,共同导致债券收益率曲线下移,债券利率、信用利差降至历史低位。

2024债市

关键词1

10年国债收益率趋势下行,

接连创出历史新低

2024年初至4月下旬,货币政策较财政政策更为宽松,债市经历一轮趋势性上行,利率趋势下行,10年期国债利率创二十年来新低;此后受到央行对长债风险的不断提示,以及5月房地产政策明显放松的影响,债市走势有所踟蹰,但市场流动性进一步宽松,优质资产的稀缺性也继续推动10年利率创出新低。

图1:十年国债进一步下行

2024债市

关键词2

期限利差上行,

反映流动性进一步宽松

2023年四季度特殊再融资债和特别国债集中供给对资金面形成冲击,并使得十年国债利率高位震荡。2023年12月开始,央行大幅增加MLF投放力度,今年1月又大幅降准0.5%补充市场流动性。紧接着,各地银行不断降低存款利率,手工补息被监管叫停,从而导致存款不断向金融产品户流入,市场流动性进一步宽松。由此,短端利率明显下行,期限利差的走高即反映了这一市场情况。

图2:期限利差反弹

2024债市

关键词3

城投风险明显缓释,

信用利差进一步压缩

2023年以来,化债主线进一步明确,缓解了地区相对偏高的债务压力。上半年存款脱媒现象明显,存款进一步流向非银产品户,导致非银配置需求剧增,而城投供给受限,城投资产供不应求,推动了信用利差明显下降。

图3:城投债利差进一步压缩

2024下半年债市展望

利率大幅上行概率可控,

适当调低对债券资产收益率预期

宏观展望

经济缓慢复苏,政策保持积极

国内经济复苏,但复苏强度有待观察

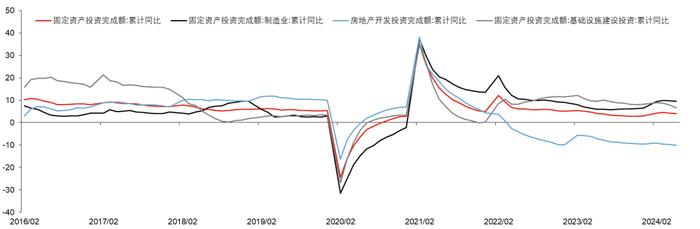

2024下半年国内经济仍将持续复苏。上半年制造业的景气度较高,但地产造成的总量缺口是形成当前经济形势和收益率水平的主要原因。预计5月地产政策以后地产造成的缺口逐步呈现收窄趋势,后续应重点关注制造业投资和出口能在多大程度上填补这一缺口。

图4:固定资产投资:主要拖累项在地产

财政更加积极,政策空间较大

财政政策总体谨慎:今年地方政府债券发行节奏较慢,6月地方政府债发行相对3、4月明显改善,但依然弱于计划,对社融支撑会有所减弱。往后看,三季度的供给高峰或有望出现在8、9月,对债券市场目前看影响可控。

表1:地方政府债发行情况:

货币政策总体宽松

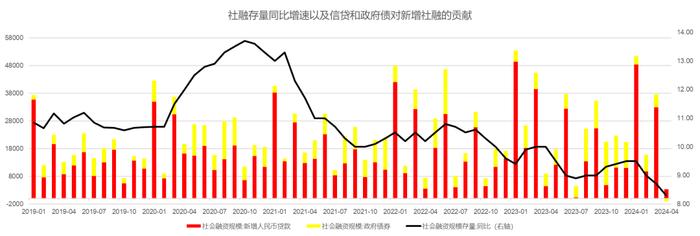

政府债对社融的重要性不断提升,货币政策将积极配合财政,结构性的新型货币政策工具有几率会持续出现。在社融存量增速明显下降的背景下,我国货币政策继续宽松存在空间。

图5:社融存量同比增速及信贷和政府债券对新增社融的贡献:

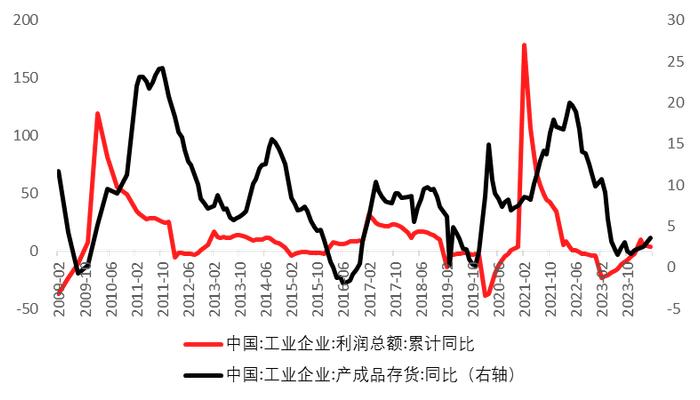

新一轮库存周期有望开启

从利润、存货、PPI等指标来看,新一轮库存周期已经触发。历史上过去几轮库存周期背后的驱动力量主要是内需的房地产投资和外需出口这两大关键因素。考虑到在当前我国的房地产周期仍处于调整阶段,外需受海外地缘政治等影响也存在不确定性,本轮库存周期的主导力量可能会取决于内循环构建过程中是否会出现新的需求,库存周期相较前几轮或较弱。库存弱周期下,叠加宏观层面的大环境,利率大幅上行的概率较小。

图6:新一轮库存周期或将开启

2024下半年债券投资策略

收益率大幅上行概率小,向债券久期要收益

长期趋势来看,国债收益率自2017年以来处于稳定的中枢下移通道;拉长期限来观察,利率中枢下移的进程没有被打断,目前没有观察到转向的迹象。

着眼于2024下半年,政策层面,货币稳健积极的基调和以地方政府化债为主要工作的政策未发生明显变动;从交易层面,非银流动性宽裕叠加资产欠配的逻辑未发生实质性转变,债券收益率大幅上行的概率较小。

目前,债券资产整体票息收益不高,下半年需要调低对债券资产回报的预期,通过债券的久期操作尽量增厚收益。把握年内需聚焦债券供给、货币政策工具操作的相互影响,及时跟踪财政资金落地、经济动能恢复情况,密切关注海外经济变化、金融条件放松等外部要素,积极交易结构性机会。

图7:2017年以来国债收益率处于下行通道

2024下半年债市风险

关注结构性风险

在长端利率大幅下行,曲线走平,市场预期较为一致的情况下,长端利率对政策和经济的变化反应钝化。当经济后续实质性企稳、积极财政带动地产和基建出现反弹、权益资产出现修复时,长端利率的波动性都会加大。

信用债供需失衡格局或将持续,化债背景下中短端信用风险可控,非银流动性宽松资产明显欠配的基础上,信用利差进一步压缩,其保护可能不足,需要引起关注。

多资产策略方面,2024下半年年投资机会与风险并存,我们将抓住权益修复、反弹机会,同时尽最大努力降低市场波动带来的风险。

本档作为本公司旗下基金的客户服务事项之一,不属于基金的法定公开披露信息或基金宣传推介材料。

本文件所提供之任何信息仅供阅读者参考,既不构成未来本公司管理之基金进行投资决策之必然依据,亦不构成对阅读者或投资者的任何实质性投资建议或承诺。本公司并不保证本文件所载文字及数据的准确性及完整性,也不对因此导致的任何第三方投资后果承担法律责任。

基金投资有风险,敬请投资者在投资基金前认真阅读《基金合同》、《招募说明书》等基金法律档,了解基金的风险收益特征,并根据自身的风险承受能力选择适合自己的基金产品。基金的过往业绩及其净值高低并不预示其未来表现,基金管理人管理的其它基金的业绩并不构成新基金业绩表现的保证。